中国培育钻石行业门户网站

钻石查询(老版入口)English

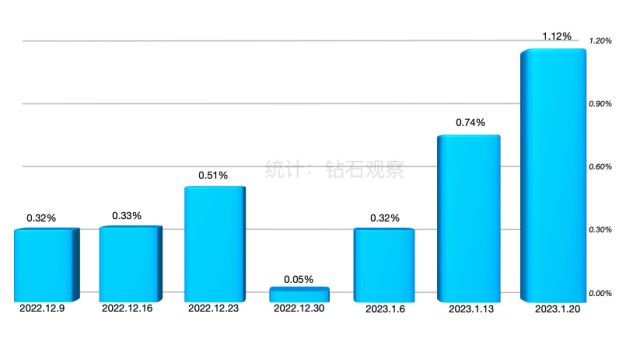

钻石行业度过了暗潮汹涌的、充满不确定性的一周。小颗粒裸钻的价格表现明显优于大颗粒,其中0.30ct价格指数已经连续七周上升,本周更是出现了1.12%的涨幅。相比之下,1.00ct和3.00ct的价格指数分别下降0.14%和0.12% ...

|

钻石行业度过了暗潮汹涌的、充满不确定性的一周。 小颗粒裸钻的价格表现明显优于大颗粒,其中0.30ct价格指数已经连续七周上升,本周更是出现了1.12%的涨幅。相比之下,1.00ct和3.00ct的价格指数分别下降0.14%和0.12%。

▲ 0.30ct裸钻RAPI价格指数连续七周上涨 数据源:Rapaport

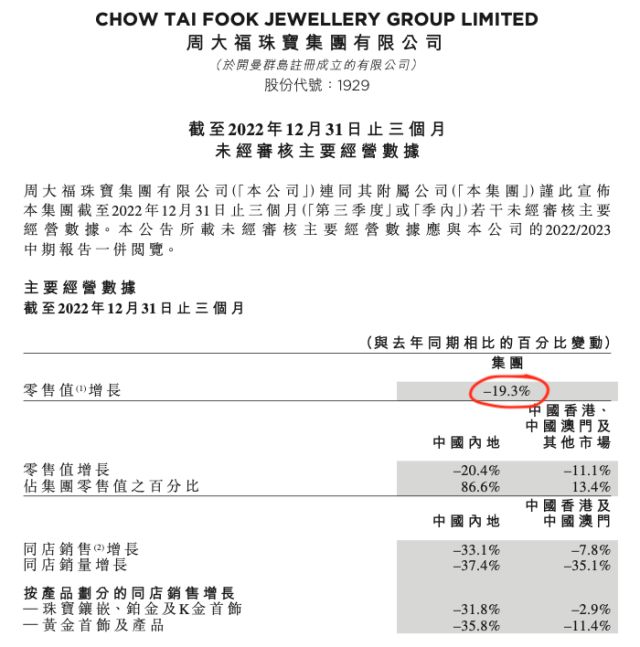

毛坯钻市场也出现了动荡,戴比尔斯在看货会上对毛坯钻进行了大幅度调价,其中2克拉以上的毛坯降价10%左右,0.75克拉以下的毛坯则涨价10%左右(详见文章《本周,戴比尔斯大幅度调价》)。与此同时,中游加工厂依旧对提升产量存在一定的担忧。 在零售层面,周大福和六福珠宝发布了第三财季的数据,前者销售额同比下降19.3%,后者同店销售额同比下降10%(其中港澳店铺-8%、内地店铺-35%)。

▲ 数据来源:周大福集团官网

▲ 数据源:六福珠宝集团官网

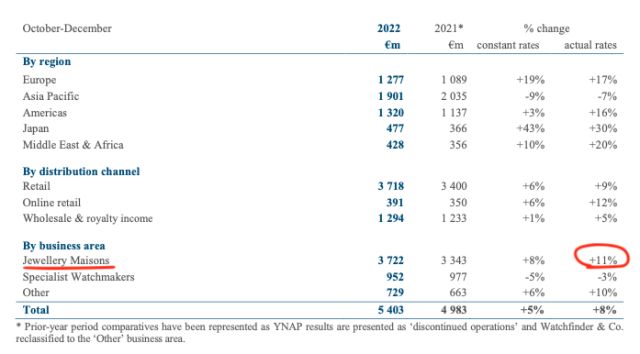

美国市场12月的零售额下降1.1%,这进一步加强了业内对经济前景的谨慎度。不过高端珠宝市场发展强劲,历峰集团第三财季珠宝板块销售额上升11%。

▲ 数据源:历峰集团

马丁·雷鹏博 (Martin Rapaport)在《新年致辞》中强烈抨击培育钻石为“欺诈型产品”,随后Rapaport专栏作家Leah Meirovich发表题为《Is lab-grown still a dirty word in the industry?》的文章予以配合。我们认为,Rapaport作为天然钻石行业的代表性组织,此举属于情理之中,且不在意料之外(阅读参考文章)。 面对变幻莫测的市场环境,培育钻石行业还有很长的路要走。另一方面,从2022年1~12月的印度钻石进出口数据来看,该行业的增长情况优于天然钻石。

在钻石鉴定行业,外媒传出复星集团欲出售IGI的消息后,结合之前Sarine收购GCAL、GIA收购AGS等消息,引发了大范围的讨论和猜测。 另外,Rapaport于昨天发布消息称,GIA已经针对0.15~3.99克拉的培育钻石推出了价格更低的精简版分级报告,这个检测范围与我们去年的观察结果相符,有兴趣的伙伴可回顾阅读。报告为数字版,仅标明4C等级,而不会显示是否经过改色处理等信息。据Rapaport周报披露,该报告的成本(1克拉裸钻)为55美元,低于之前的85美元。

以下为本周各区域市场的情况,信息源自Rapaport:

美国 珠宝零售商都在评估节假日之后的库存需求,市场贸易整体处于平静状态。钻石价格持续下降,因此买家纷纷寻找更好的机会和拿货条件,但发现很难找到合适的产品。很多(之前用于代销的)钻石被退回,并以更低的折扣出售。3克拉以上的异形钻销售状况良好。米粒钻市场集中在的G~J色、VS1~SI净度的产品,通常用于中端消费,相比之下,品质更高的小颗粒销售情况则更差一些。

比利时 批发商希望在新年假期之后刺激销售,市场情绪比较复杂。美国市场对价格更低的、商用品质的钻石需求保持稳定。欧洲和亚洲市场出现了一些对品质较高的钻石的需求。0.30克拉以下的钻石销售状况良好,1~3克拉的表现则比较弱。大颗粒的椭圆形和梨形钻石销售强劲,但很难找到用于切磨该类产品的毛坯。

以色列 市场整体表现平静。业内流资状况比较紧张,对2023上半年的预期也不太确定。批发商期望美国市场在节假日之后的囤货能尽早开始,并希望中国市场将会出现上升。供应商接到了一些代销订单,不过买家在采购时表现犹豫,因为1克拉以上的钻石价格还在下降。

印度 中国市场的需求有所上升,但美国市场表现平平,因此业内情绪比较复杂。中国市场的复苏提升了0.30~1.00克拉、D~F色、IF~VVS1净度、3EX无荧光钻石的需求。毛坯钻领域保持平稳。成品钻产能依旧较低,业内对市场发展的方向表示担忧。印度本土市场在婚庆旺季表现积极。

中国香港 时间接近农历新年,批发贸易开始放缓。珠宝工厂已经开始放假。一部分香港的业内公司依旧在上班,以满足一些“最后的订单”。虽然关口已经打开,但内地赴港游客数量依旧不多。内地市场12月金银首饰及珠宝零售额(245亿人民币)同比下降18.4%,全年零售总额(3014亿人民币)同比下降1.1%。卖家对农历新年之后的市场复苏表示乐观。

以上内容请谨慎参考。 来源:钻石观察微信公众号 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论