中国培育钻石行业门户网站

钻石查询(老版入口)English

2023年2月25日本周全球钻石市场整体比较平静。在下游市场上,美国正处于淡季,需求表现一般;中国市场正在逐步复苏,业内希望三月份的香港珠宝展能有助于拉动中国市场的需求。培育钻石一直保持着较高的热度。印度Sol ...

|

2023年2月25日 本周全球钻石市场整体比较平静。

在下游市场上,美国正处于淡季,需求表现一般;中国市场正在逐步复苏,业内希望三月份的香港珠宝展能有助于拉动中国市场的需求。 培育钻石一直保持着较高的热度。印度Solitaire的文章似乎正在鼓励“将培育钻石用于银饰”的做法,但我们随后接触的业内对话者对此的反应褒贬不一,反对者和支持者皆有。我们认为,在消费市场上,相比材料而言,品牌力才是真正能决定培育钻石市场地位的要素。

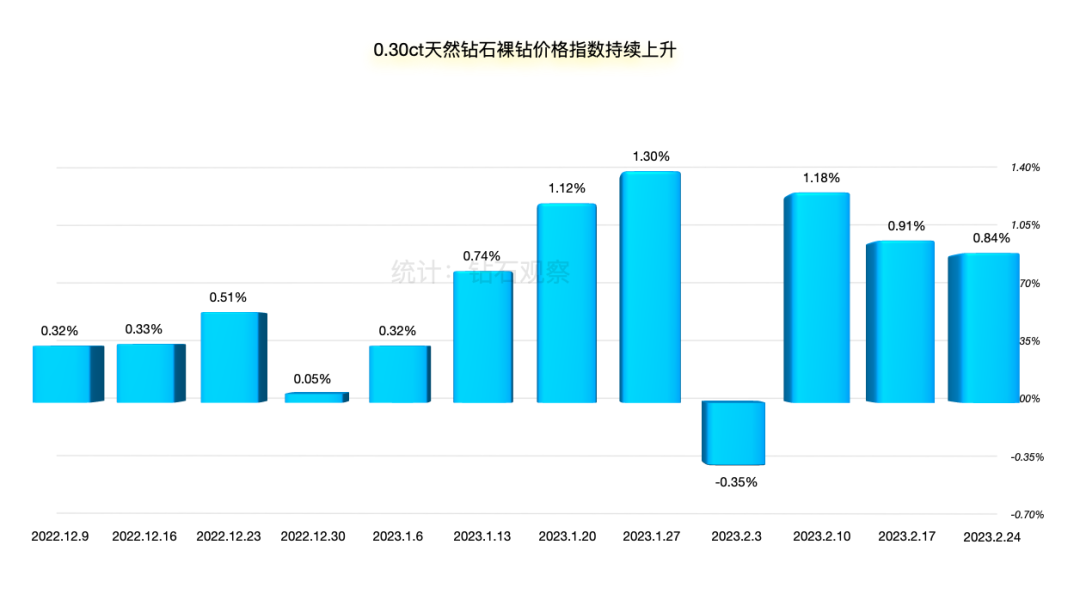

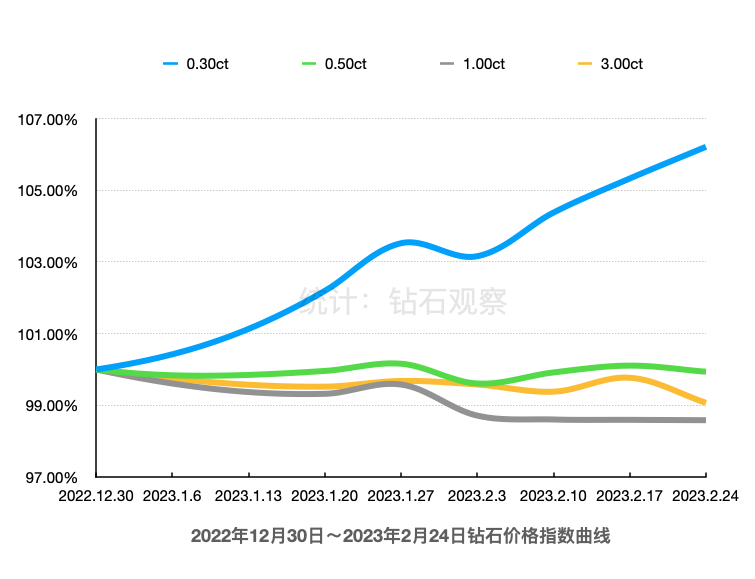

中游的切磨工厂目前基本保持谨慎的进货态度,有报道认为现在印度工厂的产能普遍较低,且在持续执行“清库存”的方针。从本周的天然裸钻批发价格变化情况来看,0.30克拉依旧处于明显的供不应求状态(中国市场的复苏是重要原因)。其他三个区段中,3.00克拉的价格出现了较大幅度的下降,而0.50克拉和1.00克拉的降价趋势似乎已经得到了缓解(详见下图1~3)。 无论如何,钻石行业目前依然需要面对裸钻库存量较大的现实。

上游主要有两件事,一是俄罗斯钻石,二是戴比尔斯。 原本外媒猜测欧盟会在俄乌冲突爆发一周年之际迅速拿出针对俄罗斯钻石的制裁决策,但截至本文发布之日,欧洲方面似乎需要再和G7协调一下才能拿出具体的方案。目前外媒普遍都在强调钻石溯源的重要性,但对制裁一事显得讳莫如深。 戴比尔斯在二月份看货会上提高了小颗粒毛坯价格,这给业内带来了一定的震动。此次提价的幅度为10%左右,符合目前小颗粒钻石供不应求的现实,只不过中游加工厂可能会面临更大的利润压力。 另外,据戴比尔斯方面公布的消息,2022年该集团总销售收入为66亿美元左右,比2021年上升约18%;毛坯均价197美元/克拉,比2021年上升35%,价格指数上升23%。 同样是矿业巨头的力拓集团(Rio Tinto)2022年钻石销售额8.16亿美元,比2021年上升63%。 迪拜方面正不断加强自己在钻石贸易方面的地位,2022年毛坯钻进口总额107亿美元(+7%),出口总额139亿美元(+7%)。

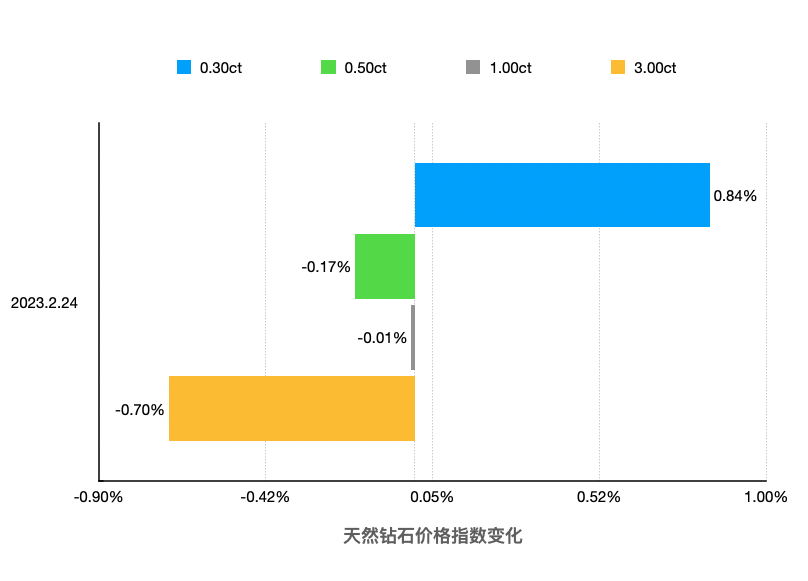

裸钻的价格方面,本周0.30ct区段的裸钻价格指数表现较好,上升0.84%;3.00ct则未能持续上周的涨价趋势,本周价格指数下降0.70%;0.50ct和1.00ct均微幅降价。 ▲ 图1:0.30ct价格指数持续上升 ▲ 图2:本周小颗粒裸钻价格表现良好

以下为本周各区域市场的情况,信息源自Rapaport: 美国 成品钻贸易情况有持续的改善。由于新货很少,贸易商只能在国际市场上艰难地进行着采购。异形钻的销售情况优于圆形,长椭圆形钻石是其中表现最佳的品类。圆形1.00克拉、G~J色、VS~SI净度等级的3EX切工钻石尽管是订婚钻戒中相对使用最多的品类,但销售表现依旧较差。米粒钻需求稳定。 比利时 市场表现低落,但比一个月之前稍好一些。批发商对香港珠宝展抱有一定的希望。小颗粒产品市场稳定,其中0.50~0.90克拉、G~J色、VS~SI净度等级的小证书钻石销售持稳,1克拉钻石的需求相对不高。戴比尔斯调价给毛坯钻市场带来了一些不确定性,有人担心小颗粒成品钻的价格涨幅与相应的毛坯涨价幅度并不匹配。 以色列 受市场需求和价格下降的影响,贸易商始终保持谨慎的心态。最近几个月内,一些具有远见的公司都减少了自己的库存,并等待美国市场出现发展迹象后再进货。美国市场出现季节性平静的状态。高端异形钻供应商的销售状况较好。业内对香港珠宝展的期待好坏不一,其中一部分人觉得中国买家的活跃度会有所增加。 印度 钻石加工厂监控着美国和亚洲市场,整体贸易状况保持平稳。中国批发商和零售商逐步恢复着采购,这支撑了0.20~0.50克拉、D~K色、IF~I1净度等级的3EX无荧光钻石的需求。二级市场上的毛坯钻价格较高,中游的利润较低。成品钻产能处于较低的水平,工厂纷纷采用培育钻石或价格相对便宜的天然钻石毛坯来让工人保持忙碌。印度婚庆季正在驱动本土的珠宝销售。业内人将香港珠宝展当作指明市场方向的标志。 中国香港 本土的市场情绪正在不断改善,批发商因三月份展会的来临而高兴,并期望内地买家能够重新采购钻石。0.30~2.00克拉的钻石需求稳定。零售出现一定的增长,但依旧低于疫情之前的水平。内地民众不太乐意消费,金饰品的销售状况优于钻石。 以上内容请谨慎参考。 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论