中国培育钻石行业门户网站

钻石查询(老版入口)English

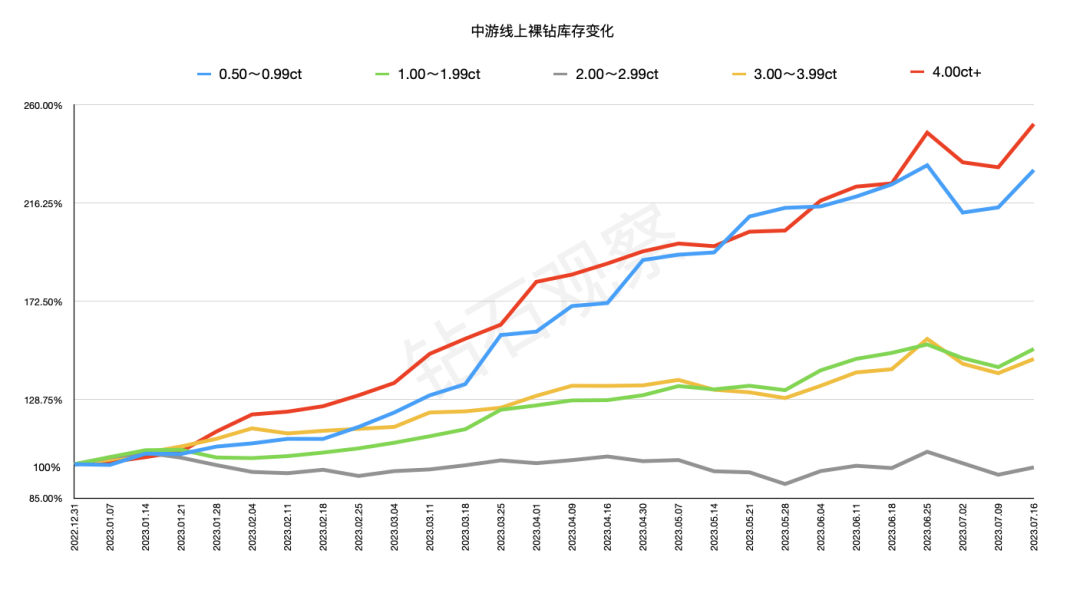

01库存Inventory截至2023年7月16日的一周内,培育钻石中游线上裸钻库存上升约5.70%,其中2.00~2.99克拉的库存增幅最小(+3.43%),4.00克拉以上的库存增幅最大(+8.30%)。与一个月前(即6月18日前后)相比,裸钻库 ...

|

01 库存 Inventory 截至2023年7月16日的一周内,培育钻石中游线上裸钻库存上升约5.70%,其中2.00~2.99克拉的库存增幅最小(+3.43%),4.00克拉以上的库存增幅最大(+8.30%)。 与一个月前(即6月18日前后)相比,裸钻库存整体上升2.32%,回升状态明显。其中2.00~2.99克拉的库存增幅最小(+0.32%),4.00克拉以上的库存增幅最大(+11.75%),其他各区段均保持在3%以下的增长。 结合报价方面的考量,我们判断近一个月以来库存上升较快的区段为: 圆形钻: 异形钻: 以下是综合去年年底至今的各区段库存变化情况。中游库存的增长明显,其背后的原因或许是印度工厂缩减天然钻石生产、并将其中部分产能转化至培育钻石材料所致。 对于中游加工行业来说,培育钻石和天然钻石之间是一种相互影响、相互依存的竞合关系。企业会依据成本、利润、市场需求等多项因素灵活协调两者之间的取舍,并对裸钻库存产生重要的影响。

在具体品类占比方面,情况如下: 形状 圆形钻:40.23% 与上周情况基本相同。 生长工艺 CVD:63.55% CVD钻石的占比较上周下降了2.5个百分点。 单颗重量 0.50~0.99ct:19.35% 0.50~0.99ct区段的库存占比有微弱上升。 02 线上报价 On-line B2B quotations 相比一周前,线上报价综合下降1.3%。从整体上看,4.00~4.99克拉、D~E色的圆形钻石的报价情况较为复杂:VVS1~2净度的降幅超过10%,但VS1~2净度却出现了3.7%的上升。 3.00~3.99克拉、F~G色的异形钻报价出现了较为明显的下降,其中VVS1~2净度下降超过5%,VS1~2净度下降超过7%。相比之下,D~E色的报价维护得较为稳定,仅出现了微幅下调。 其他区段的报价维护较好,其中0.50~1.49克拉、F~G色、VS1~2净度呈现上升状态;1.00~2.99克拉、D~E色、VVS1~2的表现也十分稳定。 与一个月前相比,裸钻综合报价下降5.0%左右,其中4.00克拉以上的报价下降比较明显,“重灾区”为: · 4.00~4.99ct 圆形、D~E、VVS1~2 值得注意的是,5.00克拉以上的异形钻区段中,F~G色、VS1~2的报价出现了1.2%的上升。 03 高温高压的价格优势 Advantageous sectors of HPHT diamonds 本周,在0.50~0.99克拉的圆形钻板块中,高温高压钻石的报价依旧保持了较强的优势。相比上周而言,高温高压钻石在不同区段中的优势板块没有变化。 经过对每一个区段排名前十的最低报价统计,我们发现本周高温高压钻石占比超过50%的区段如下: 圆形钻: · 0.50~0.99ct、D~G、FL~VS2 异形钻: · 无 来源:钻石观察 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论