中国培育钻石行业门户网站

钻石查询(老版入口)English

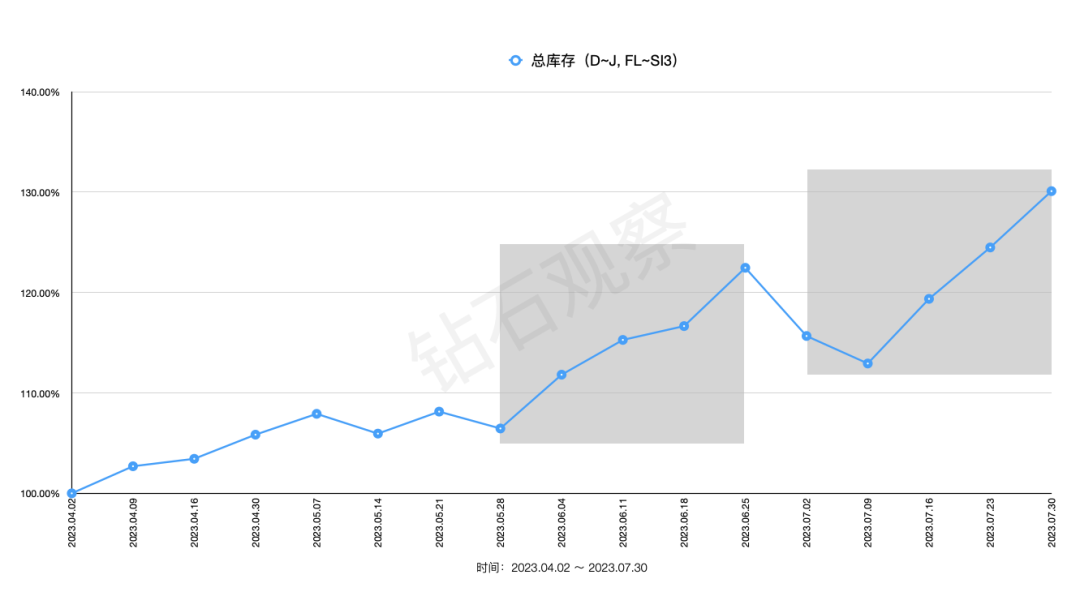

01 库存截至2023年7月30日的一周内,培育钻石中游线上裸钻库存上升4.51%,其中1.00-1.99ct的库存增幅最大(+6.71%),2.00-2.99ct的库存增幅最小(+1.16%)。与四周前(即7月2日前后)相比,裸钻库存整体上升12.47% ...

|

01 库存 截至2023年7月30日的一周内,培育钻石中游线上裸钻库存上升4.51%,其中1.00-1.99ct的库存增幅最大(+6.71%),2.00-2.99ct的库存增幅最小(+1.16%)。 与四周前(即7月2日前后)相比,裸钻库存整体上升12.47%。其中0.50-0.99ct的库存上升明显(+18.09%), 2.00-2.99ct库存升幅最小(+1.73%)。从宏观上看,上述高达两位数的增幅与5月28日-6月25日期间的趋势相似(当时的整体增幅为15%左右),详情参考下图阴影部分:

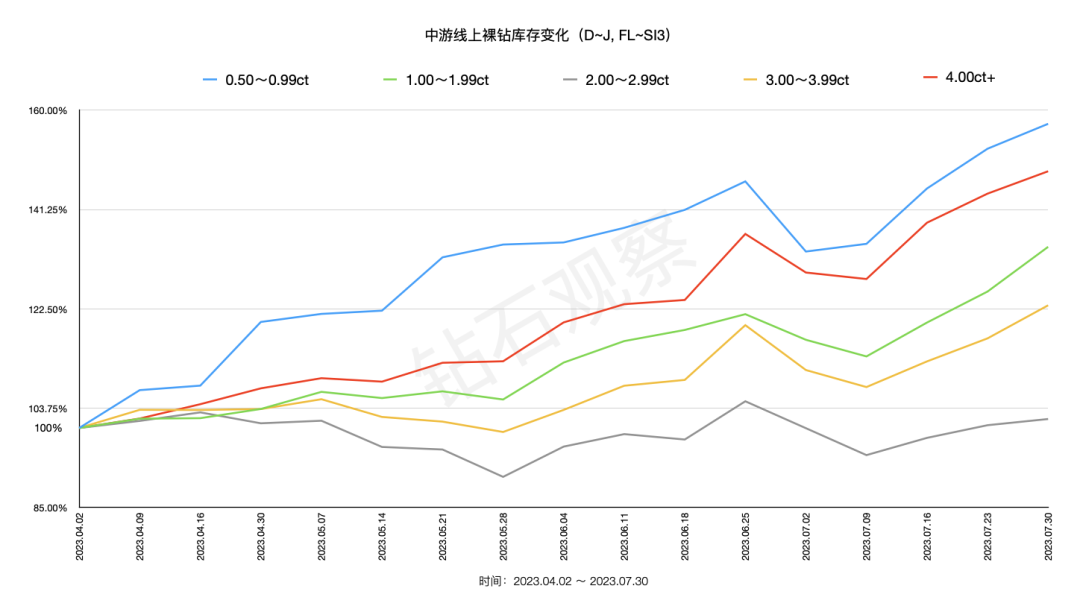

上图起始时间为2023年4月2日,即今年第二季度。 同时期内,不同重量区段的库存增幅差异较大(如下图)。库存增幅最大的为0.50-0.99ct,其次为4.00ct以上的区段。相比之下,2.00-2.99ct的库存变化最平稳。

近四个月以来裸钻库存不断上升,可能有如下原因: 1)天然钻石需求相对萎靡,因此中游(切磨加工业)更倾向于加工培育钻石。 2)第四季度节假日消费在即,目前中游需要准备更多的裸钻库存。 3)全球数个关键市场上,中产阶级的消费降级是较为普遍的现象,因此培育钻石的市场占比(按数量计)正在扩大。 4)美国市场普遍采用的寄售模式加大了中游对裸钻备货的需求。 鉴于以上原因,我们预计短期未来下游市场的铺货量或将继续增长。 在具体品类占比方面,情况如下: 形状 圆形钻:40.28% 较上周变化不大,圆形钻占比略有上升。 生长工艺 CVD:64.88% CVD钻石的占比较上周略有上升。 单颗重量 0.50~0.99ct:19.24% 较上周变化不大。 02 线上报价 相比一周前,线上报价综合下降0.6%,基本稳定。从整体上看,5.00ct以上的异形钻,以及3.00~4.99ct的圆形钻石价格下降较为明显,其中: · 5.00ct以上 异形、D~E、VVS1~2(-8.8%) 价格表现较好的区段有: · 0.50~0.99ct 圆形、 F~G色、VVS1~VS2(+4.3%~6.5%) 其他区段的价格表现较为平稳,涨跌幅度大都控制在3%以内。 与四周前相比,线上报价综合下降4.1%左右,其中3.00ct以上的部分钻石报价下降比较明显,“重灾区”为: · 3.00~3.99ct 圆形、D~E、VS1~2(-11%) 值得注意的是,5.00ct以上的异形钻石价格表现较好(+0.6%~1.9%)。除此之外,0.50~0.99ct、F~G、VS1~2 圆形和异形的价格表现也比较理想(+2.8%)。 03 高温高压的价格优势 本周,在0.50~0.99ct的圆形钻板块中,高温高压钻石的报价依旧保持了较强的优势。相比上周而言,高温高压钻石在1.50~1.99ct圆形钻石中的优势有所削弱。 经过对每一个区段排名前十的最低报价统计,我们发现本周高温高压钻石占比超过50%的区段如下: 圆形钻: · 0.50~0.99ct、D~G、FL~VS2 异形钻: · 无,但是在1.50~1.99ct、D~E、FL~VVS2区段中的占比已经接近50%。 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论