|

д»Һиҝ‘жңҹзҡ„еӣҪйҷ…еёӮеңәж•°жҚ®жқҘзңӢпјҢеӨ©з„¶й’»зҹіиЎҢдёҡж— з–‘жӯЈеңЁйқўдёҙдҫӣеӨ§дәҺжұӮзҡ„еұҖйқўвҖ”вҖ”ж— и®әдёӯжёёзҡ„иЈёй’»иҝҳжҳҜдёҠжёёзҡ„жҜӣеқҜпјҢйғҪжҳҜзұ»дјјзҡ„жғ…еҶөгҖӮ

Rapaportд»ҠеӨ©еҸ‘еёғзҡ„дёҖзҜҮеҲҶжһҗж–Үз« д№ҹз”ЁдёҖзі»еҲ—ж•°жҚ®дҪҗиҜҒдәҶиҝҷдёӘдәӢе®һпјҢдёҚиҝҮAvi KrawitzпјҲдҪңиҖ…пјүжҸҗеҮәдәҶдёҖдёӘеҫҲжңүж„ҸжҖқзҡ„и§ӮзӮ№вҖ”вҖ”

й’»зҹіиЎҢдёҡжңүдёҖеҸҘвҖңеҸӨиҖҒзҡ„ж јиЁҖвҖқпјҡжҲҗеҠҹе»әз«ӢеңЁдҪ зҡ„йҮҮиҙӯж–№ејҸдёҠпјҢиҖҢдёҚжҳҜдҪ зҡ„й”Җе”®ж–№ејҸгҖӮпјҲsuccess is built on the way you buy, rather than how you sellпјү

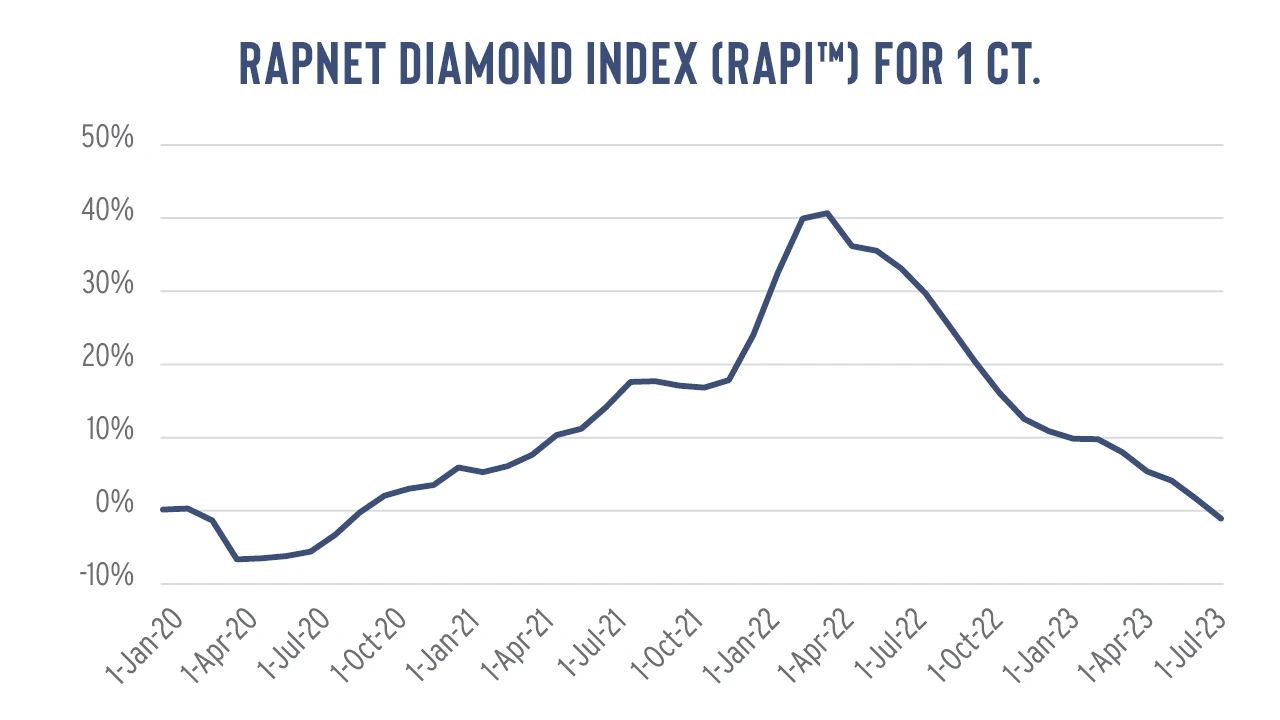

еңЁз»ҸжөҺз№ҒиҚЈзҡ„ж—¶жңҹпјҢд»ҺдёҡиҖ…дјҡж— жі•жҺ§еҲ¶иҮӘе·ұиҙӯд№°зҡ„еҶІеҠЁпјҢеҪўжҲҗиҝҮеәҰйҮҮиҙӯпјҢ然еҗҺеңЁз»ҸжөҺиЎ°йҖҖзҡ„ж—¶жңҹйҖ жҲҗйә»зғҰгҖӮзӣ®еүҚж•ҙдёӘй’»зҹіиЎҢдёҡйқўдёҙзҡ„е°ұжҳҜзұ»дјјзҡ„й—®йўҳпјҡз»ҸжөҺиЎ°йҖҖйҖ жҲҗж¶Ҳиҙ№иЎ°йҖҖпјҢд»ҺиҖҢдҪҝеҫ—дёӯжёёзҡ„иЈёй’»еҮәзҺ°е Ҷз§Ҝе’ҢйҷҚд»·пјҲеҰӮдёӢеӣҫпјүпјҢ并ж·ұеәҰеҪұе“ҚдәҶжҜӣеқҜзҡ„д»·ж јгҖӮ

1е…ӢжӢүеӨ©з„¶иЈёй’»RAPIд»·ж јжҢҮж•° еҸҳеҢ–ж—¶й—ҙпјҡ2020е№ҙ1жңҲ-2023е№ҙ7жңҲеҲқ ж•°жҚ®жәҗпјҡRapaport

Krawitzи®ӨдёәпјҡеҒҮеҰӮеңЁз–«жғ…еҗҺеӨҚиӢҸзҡ„йӮЈж®өж—¶й—ҙйҮҢпјҲзӣҙиҮі2022дёҠеҚҠе№ҙпјүпјҢдёҡеҶ…иғҪжҺ§еҲ¶йҮҮиҙӯзҡ„иҠӮеҘҸе’ҢеҠӣеәҰпјҢйӮЈд№ҲзҺ°еҰӮд»Ҡе°ұдёҚдјҡйқўдёҙеҰӮжӯӨеӨ§зҡ„еҺӢеҠӣгҖӮ

жҲ‘们еҫҲйҡҫе®Ңе…Ёи®ӨеҗҢиҝҷдёӘзЁҚжңүвҖңдәӢеҗҺиҜёи‘ӣдә®вҖқд№Ӣе«Ңзҡ„и§ӮзӮ№пјҢеӣ дёәеҪ“дёҖдёӘеәһеӨ§зҡ„зі»з»ҹејҖе§ӢиҝҗдҪңж—¶пјҢвҖңиҝҮйҮҸвҖқзҡ„еұҖйқўеҮ д№ҺжҳҜдёҚеҸҜжҺ§зҡ„гҖӮвҖңзүӣйһӯж•Ҳеә”вҖқе§Ӣз»ҲеӯҳеңЁпјҲиҜҰи§Ғд№ӢеүҚеҸ‘еёғзҡ„и§Ҷйў‘пјүпјҢжүҖд»ҘиҰҒйҒҸжӯўдҫӣеә”й“ҫдёҠеҮәзҺ°зҡ„вҖңеҸҳејӮе’Ңж”ҫеӨ§вҖқпјҢжҳҜдёҚз¬ҰеҗҲиҮӘз”ұеёӮеңәеҺҹеҲҷзҡ„и§ӮзӮ№гҖӮ

зӣёеҸҚпјҢжӯЈи§Ҷзүӣйһӯж•Ҳеә”зҡ„еҸ‘з”ҹпјҢд»ҘеҸҠе…Ғи®ёеёӮеңәеңЁдҫӣеӨ§дәҺжұӮе’ҢдҫӣдёҚеә”жұӮд№Ӣй—ҙеҸҚеӨҚжіўеҠЁпјҢжҳҜжҜ”иҫғзҺ°е®һзҡ„гҖӮ

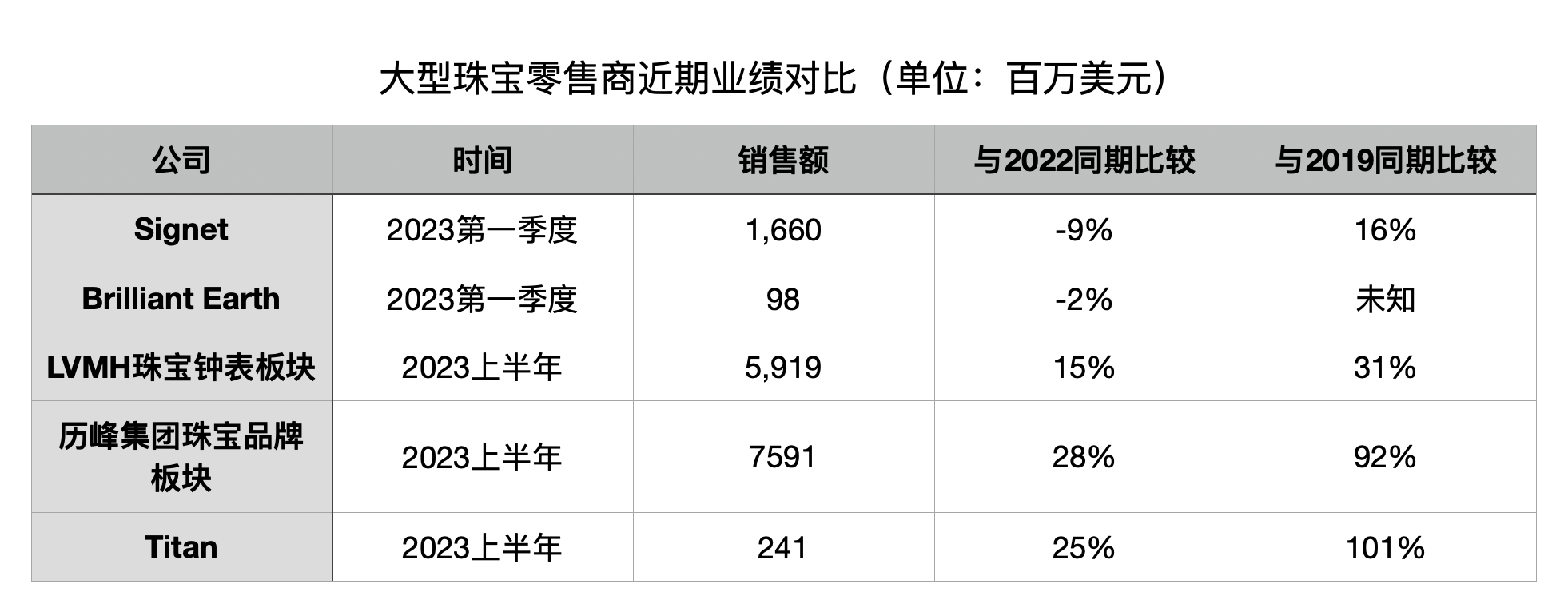

й’»зҹіиЎҢдёҡеҮәзҺ°иЎ°йҖҖзҡ„ж ёеҝғеҺҹеӣ иҝҳжҳҜз»ҸжөҺпјҲе°Өе…¶жҳҜзҫҺеӣҪз»ҸжөҺпјүеҜ№дёӯдә§йҳ¶зә§зҡ„еҪұе“ҚгҖӮд»Һеҗ„йӣ¶е”®е•Ҷзҡ„дёҡз»©жғ…еҶөжқҘзңӢпјҢзӣёжҜ”йқўеҗ‘еӨ§дј—е®ўжҲ·зҡ„з»јеҗҲеһӢйӣ¶е”®е•ҶиҖҢиЁҖпјҢе®ўзҫӨзӯүзә§жӣҙй«ҳзҡ„дё“дёҡзҸ е®қе“ҒзүҢеҸ—еҲ°зҡ„еҪұе“Қжӣҙе°ҸдёҖдәӣпјҡ

ж•°жҚ®жәҗпјҡRapaport

иҝҷдёӘзҺ°иұЎд№ҹд»ҺеҸҰдёҖдёӘи§’еәҰиҜ йҮҠдәҶд№ӢеүҚжҲ‘们иҜҙиҝҮзҡ„вҖңиЎҢдёҡеҲҶеҢ–вҖқзҡ„и¶ӢеҠҝгҖӮеӨ©з„¶й’»зҹіеңЁдёӯй«ҳз«ҜеёӮеңәеҸ‘еұ•зӣёеҜ№зЁіе®ҡпјҢиҖҢеңЁдёӯдҪҺз«ҜеёӮеңәеҚҙжӯЈеңЁдёҚж–ӯеӨұеҺ»дјҳеҠҝгҖӮйҷӨдәҶз»ҸжөҺеҺҹеӣ д№ӢеӨ–пјҢеҹ№иӮІй’»зҹіеёӮеңәзҡ„еҝ«йҖҹжү©еј д№ҹжҳҜдёҚеҸҜеҝҪи§Ҷзҡ„еҺҹеӣ гҖӮ

еңЁд»ҘдёҠдёӨдёӘеҺҹеӣ зҡ„е…ұеҗҢдҪңз”ЁдёӢпјҢд»ҘSIеҮҖеәҰдёәдё»зҡ„еӨ©з„¶й’»зҹіеёӮеңәжӯЈеңЁйҒӯеҲ°дёҘйҮҚзҡ„жү“еҮ»пјҢиҖҢеҹ№иӮІй’»зҹіеёӮеңәеҚҙеңЁж”ҫйҮҸеўһй•ҝгҖӮ

жӯЈеҰӮжҲҙжҜ”е°”ж–ҜгҖҒSignetзӯүиЎҢдёҡе·ЁеӨҙжүҖиЁҖпјҢз»ҸжөҺзҺҜеўғеңЁзҹӯжңҹжңӘжқҘдҫқж—§жҳҜдёҚеӨӘд№җи§Ӯзҡ„пјҢжүҖд»Ҙзӣ®еүҚжңҹжңӣж¶Ҳиҙ№еёӮеңәз«ӢеҲ»еҮәзҺ°еҝ«йҖҹеўһй•ҝд№ҹжҳҜдёҚеӨӘзҺ°е®һзҡ„жғіжі•гҖӮжҲ–许第еӣӣеӯЈеәҰзҡ„й’»зҹіж¶Ҳиҙ№дјҡжңүдёҖе®ҡзЁӢеәҰзҡ„еӣһеҚҮпјҢдҪҶе…·дҪ“иғҪеӨҚиӢҸеҲ°д»Җд№ҲзЁӢеәҰпјҢиҝҳжҳҜиҰҒзӯү9жңҲйҰҷжёҜзҸ е®қеұ•д№ӢеҗҺжүҚиғҪжңүзӣёеҜ№еҮҶзЎ®зҡ„иҜ„дј°гҖӮ

жқҘжәҗпјҡй’»зҹіи§ӮеҜҹ |

еҠ е…ҘзӨҫзҫӨ

еҠ е…ҘзӨҫзҫӨ

е®ҳж–№еҫ®дҝЎ

е®ҳж–№еҫ®дҝЎ

иҜ·еҸ‘иЎЁиҜ„и®ә