中国培育钻石行业门户网站

钻石查询(老版入口)English

友情提示:· Tenoris发布的报告数据取材自全美1300家专业珠宝零售店,全美零售值占比约6.5%,请谨慎参考。· 本文只汇总该报告中的数据和相关内容,不代表钻石观察的观点。· 本文出现的“销量/零售量”按件数计, ...

|

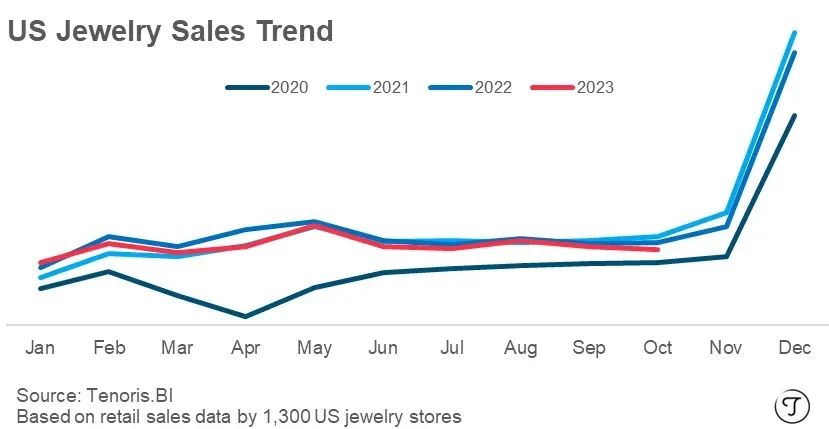

友情提示: · Tenoris发布的报告数据取材自全美1300家专业珠宝零售店,全美零售值占比约6.5%,请谨慎参考。 01 市场概述(珠宝+钻石) 据Tenoris昨天(11月9日)发布的报告,10月份该国精品珠宝及钻石零售状况整体不佳,零售额同比下降9.5%,零售量同比下降6.8%,单件产品零售均价同比下降3%。 综合今年前十个月,零售总额下降幅度为8.2%,美国消费者对于精品珠宝的需求持续萎缩。

▲ 图源:Tenoris 02 珠宝零售 10月: · 销售额:-8.5% 综合1-10月: 婚庆板块(不含裸钻): 时尚珠宝: 钻石珠宝零售 · 销售额:-3.4% 其中—— 天然钻石珠宝: 培育钻石珠宝: 03 裸钻零售概况 销售额:+3.8%(环比) 天然钻石(裸钻)零售 销售额: 销量: 由于珠宝零售商采取降价措施来刺激销售,因此天然钻石(裸钻)零售的平均毛利率为34.2%,同比下降了6.4%。(如下图) 美国消费者的心态正稳步地向大颗粒钻石方向倾斜,平均重量从2021年的1.23克拉升至2023年的1.63克拉。10月零售数据显示,已售天然裸钻的平均重量达到了1.70克拉。 Tenoris认为,钻石零售降价可能是导致克拉数增长的原因之一,另一个原因则是来自培育钻石的影响。“消费者正在抢着购买颗粒更大的培育钻石,这个现象营造了某种趋势。” 如上一期报告所述,这是一种“晕轮效应”(halo effect)。 在这种趋势的影响下,2克拉的天然钻石的销售额无论环比还是同比都呈现出两位数的增长,与此同时该区段的价格环比下降了6.5%,同比下降了10.5%。 寄售模式继续发展,10月的天然钻石裸钻寄售比例为26.6%(注:9月为24.6%),高于2022年10月的17.7%。 节假日来临,零售商的库存量在10月呈现稳定的增长(+2%)。由于上述的消费需求变化,目前库存正在往更大颗粒的方向发展,这导致了库存价值上升了4%。

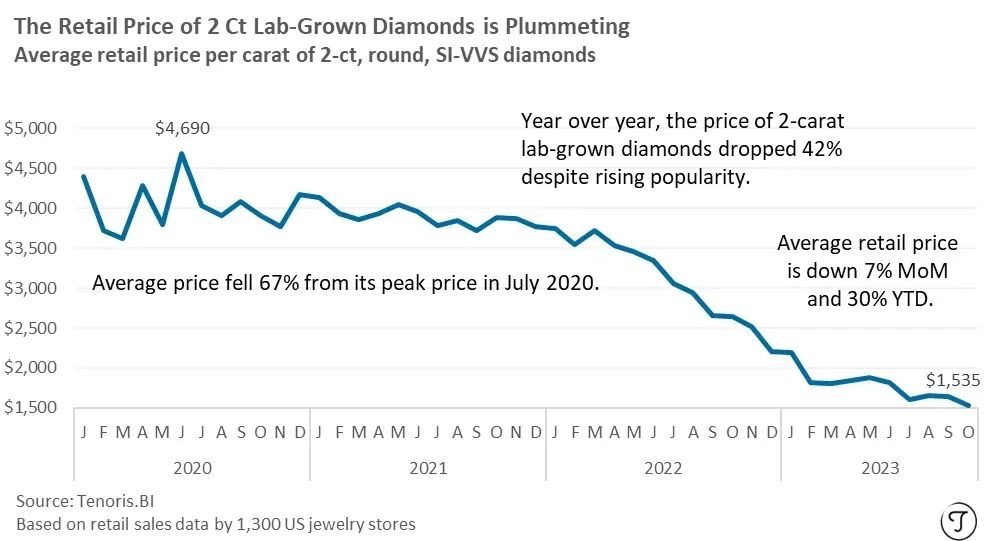

▲ 天然钻石平均零售价及成本 图源:Tenoris 培育钻石(裸钻)零售 10月培育钻石销量同比上升45.6%,销售额同比上升11.4%。与去年同期相比,零售价下降了23.5%。 消费者正在购买颗粒更大、品质更好的培育钻石。在售出的裸钻中,超过1/3是2克拉、1/2是VS1净度、超过2/3是D~F色。 零售毛利率在10月达到了65.2%,略高于9月(64.7%)。

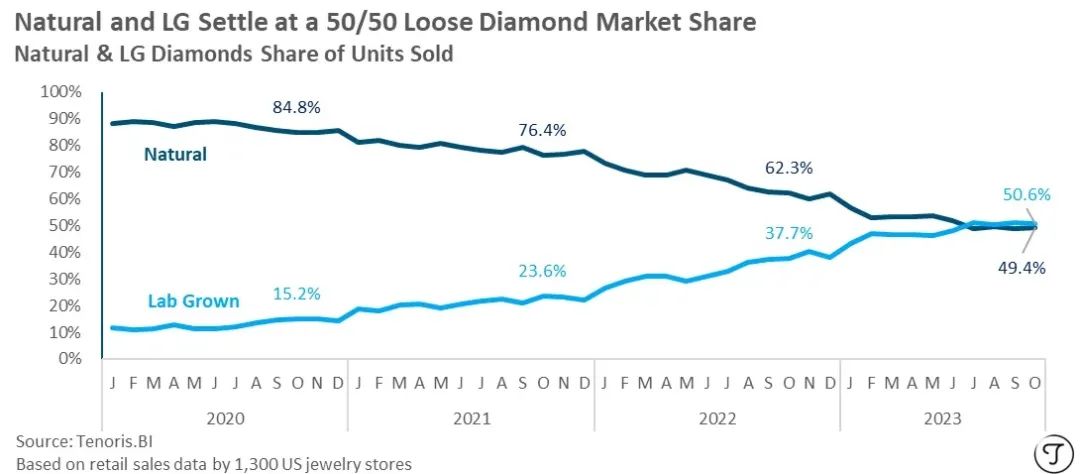

▲ 2克拉培育钻石裸钻价格变化 范围:2ct、圆形、VVS-SI净度等级 图源:Tenoris 超越50%的市占率 Tenoris在其报告末尾,特意描绘了培育钻石(裸钻)销量“稳居50%以上”的情况。 在8月份发布的市场报告中,Tenoris曾经提出了“培育钻石销量(按数量计)占比在7月已经接近50%”的统计结果(49.9%),当时在业内引起了不小的轰动。本期报告显示:经过四个月左右的小幅度波动,目前培育钻石裸钻的销量占比已经稳定在50%以上。 “这是一个值得注意的趋势,表示需求处于稳定的水平——至少现在是这样的。”

▲ 图源:Tenoris 以上内容请谨慎参考。 来源:钻石观察 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论