中国培育钻石行业门户网站

钻石查询(老版入口)English

友情提示:· Tenoris发布的报告数据取材自全美1300家专业珠宝零售店,全美零售值占比约6.5%,请谨慎参考。· 本文只汇总该报告中的数据和相关内容,不代表钻石观察的观点。· 本文出现的“销量/零售量”按件数计, ...

|

友情提示: · Tenoris发布的报告数据取材自全美1300家专业珠宝零售店,全美零售值占比约6.5%,请谨慎参考。 12月珠宝零售市场 12月,美国珠宝零售额+1.1%,零售量-2.3%。其中:

2023年综述 2023年,美国成品珠宝零售总额-3.9%,零售总量-4%,其中:

细分至钻石珠宝领域,其表现相对好一些,零售额-2.8%,零售量-3.5%。其中:

Tenoris在报告中表示,2023年度的销售情况下滑,这是多方面因素共同作用的结果。比如2023年上半年恰逢“新冠疫情驱动的特殊需求”的尾声阶段、消费者对首饰的疲劳情绪、旅游业的兴旺以及民众对经济前景的担忧等等。 对经济的忧虑情绪可能会驱使人们在做出购买决策时选择更加节制和明智。此时消费者会减少购买的数量,同时提升平均购买价。 该趋势在2023节假日期间得到了明显反映,该时段内的平均零售额同比增长了1.6%。 在12月份,美国专业珠宝商的表现基本与11月持平,销售额+0.1%,销量-2.3%,平均客单价+2.4%。这再一次佐证了“less for more”(可通俗理解为“买得更少,但花费更多”)的趋势。 按零售价划分的三个板块 Tenoris选取了零售价在1500-5000美元之间的“中端市场”进行重点统计,结果如下:

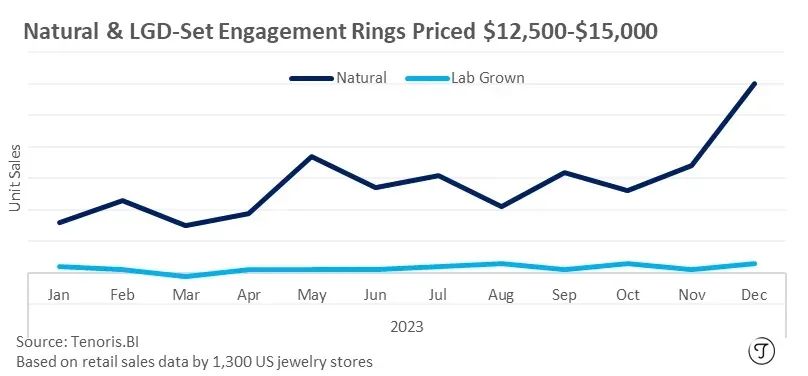

▲ 零售价1500~5000美元的产品销售情况较去年几乎没有变化。图源:Tenoris 从零售额上看,该板块在整体零售额中占比为36%左右。2023年表现非常稳定,较2022年降幅小于1%。Tenoris认为,如果该板块出现大幅度波动的话,就说明整个行业存在一定的压力,并且正在承受一些内外部因素的影响,如材料价格上涨、通胀等等。 相比这个板块来说,高端市场(零售价5000-10000美元,总额占比14%)的零售额和零售量都下降近3%;较低端市场(零售价750-1500美元,总额占比17%)的零售额下降近6%(报告中未指明销量变化)。 订婚钻戒市场:天然钻石能坚守高端板块吗? 订婚钻戒市场(engagement ring)一直以来都具有“标杆”的意义,Tenoris对这个板块的描述是比较微妙的。 12月培育钻石订婚钻戒的销量同比+33%,这是一个积极的现象,并且出现增长的产品均来自5000美元以下的零售价位,其中500-750美元的价位销量增幅最大(+118%)。 不过在5000-7500美元的价位里,培育钻戒的销量下降了26%。在这个价位的产品中,采用的培育钻石平均重量为3.28克拉。报告认为,从穿戴的角度讲,这样的钻石对于消费者来说可能“太大了”。 相比之下,天然钻石订婚钻戒的销量下降了30%。不过在高端领域,如零售价在12500-15000美元的小范围内,12月的销售额上升了14.3%,而培育钻石几乎没有该板块的产品。

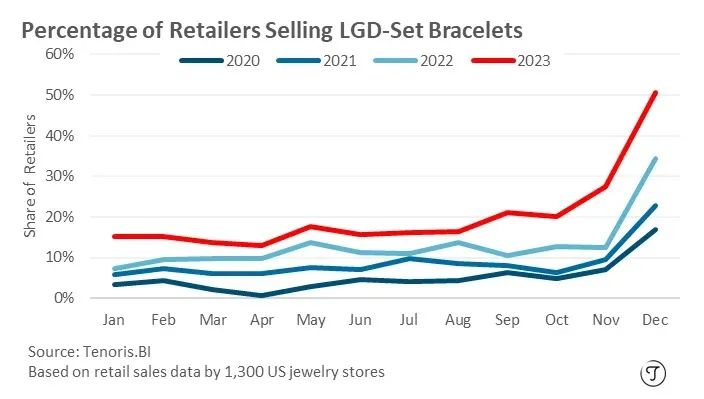

▲ 在零售价为12500~15000美元的板块内,培育钻石几乎没有参与竞争。图源:Tenoris 培育钻石珠宝的范围是否会继续扩大? 在2023年之前,美国消费者基本上买两类培育钻石珠宝:订婚钻戒和耳钉。 在Tenoris调查的范围内,大概有39%的零售商销售培育钻石订婚钻戒,有57%的销售耳钉。有意思的是,超过30%的零售商只卖上述两类产品。 但是2023年情况不一样了,更多的零售商开始销售更多种类的培育钻石产品。在Tenoris的调查范围内,超过40%的零售商正在销售“全品类”的培育钻石珠宝,并且这个比例还在上升。 下面这张图,显示了其中一个品类(培育钻石手链)所覆盖的零售商占比情况。显然,这个比例在逐年上升。

▲ 培育钻石手链产品覆盖的零售商占比逐年上升。图源:Tenoris 报告认为,这种销售“全品类”的趋势带来了两种可能性: 1)培育钻石在全品类珠宝中的销量占比会快速上升。 2)给全品类的价格带来压力。 对于培育钻石行业而言,这是一个比较积极的信号。 裸钻的销售情况 12月,裸钻(天然+培育)总销量+15.7%,总销售额-4.4%。 2023全年,裸钻(天然+培育)总销售额-12%。(公开的报告内容中未说明销量) 天然钻石 2023年,消费者对天然钻石的需求出现了大幅度下降,其中12月的裸钻销售额同比-5.5%,销量同比-11%。 不过单颗钻石的平均消费额+6.3%,达到了10909美元。之所以会出现上涨,主要是两个原因:

对于天然钻石零售商来说,大颗粒钻石锁定了更多的零售价值,这是一个积极的现象。 培育钻石 消费者对于培育钻石的需求在增长,只不过从平均消费额的角度看,情况并不乐观。 12月,培育钻石裸钻销售额同比+1.1%,销量同比+34%,均价同比-24%左右。 2023年全年,培育钻石裸钻销售总额+16%。这个比例低于2022年(+43%)和2021年(超过+100%)。 零售商的毛利率在12月达到了65.6%,同比+21%。 消费者购买培育钻石的趋势正在变得越来越一致。在售出的裸钻中,大约1/3都是2500~5000美元的价位,大约1/5是2.00-2.24克拉的重量区段。颜色和净度都比较一致地落在了E~G、VS1的范围。 从形状上看,圆形钻的销量低于50%,椭圆形的销量超过25%并且还在不断增长。 从重量上看,12月售出的培育钻石(裸钻)均重为2.17克拉,低于11月的均重,但还是明显高于2022年同期(1.87克拉)。 还有一个重要的信号,就是零售商寄售的比例已经接近70%,大幅度高于2022年(51%)。 写在文末 之前我们多次收到伙伴私信,询问“Tenoris的报告是否如实地体现了美国的零售市场”。回答如下: 如文首所述,Tenoris的调研样本存在局限性,因此我们对其内容一直持保留态度。 但是,由于这是目前为止我们能够找到的唯一一份数据相对详细的、且保持每月更新的零售行业报告,因此我们依然会及时解读和分享。 请各位谨慎参考。 来源:钻石观察 |

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论