中国培育钻石行业门户网站

钻石查询(老版入口)English

2025年第二季度,全球钻石行业呈现出令人意外的反弹态势,但这种复苏背后隐藏着让人担忧的结构性问题。在分析这个行业的时候,我们需要透过表象看本质,综合大量数据和信息,从而进行客观的评估。 ... ...

|

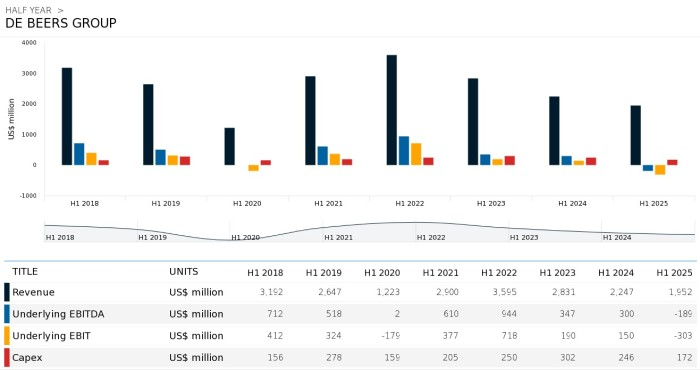

2025年第二季度,全球钻石行业呈现出令人意外的反弹态势,但这种复苏背后隐藏着让人担忧的结构性问题。在分析这个行业的时候,我们需要透过表象看本质,综合大量数据和信息,从而进行客观的评估。 市场反弹的动力源:非需求驱动因素 该季度市场的短暂复苏主要来自两个外部因素。 首先是美国关税政策预期引发的供应链前置效应,这一点在8月份已经得到了印证。4月初宣布的关税促使印度钻石切磨企业急于在政策实施前完成毛坯采购、裸钻加工和销售的流程。 这种“抢购”行为虽然短期内提振了交易量,却透支了未来的需求。 其次是国家资本的直接干预。俄罗斯国家贵金属和宝石库(Gokhran)计划动用其2025-2027年总预算1545亿卢布中的“相当一部分”收购阿尔罗萨(Alrosa)的毛坯钻石。(据俄罗斯联邦副财政部长阿列克谢·莫伊谢耶夫透露,Gokhran今年可能使用预算中分配配额的一半来购买毛坯钻石。)这种非市场行为虽然为阿尔罗萨这个国有企业提供了短期流动性支持,但无法解决终端市场需求疲软的根本问题。 主要生产商:表面数据与真实困境 阿尔罗萨(Alrosa)的业绩表现颇具迷惑性。 按该国货币计算,公司第二季度营收达到680亿卢布,略高于第一季度的660亿卢布。如以美元计算,则差异更加明显:第二季度收入8.41亿美元,相比第一季度的7.11亿美元和去年同期的6.71美元,呈现出显著增长。 然而,这些表面数据背后隐藏着严峻现实:公司上半年收入实际同比下降25%,至1343亿卢布;EBITDA同比下降42%,至371亿卢布;营运资本持续增加,自由现金流仅为26亿卢布,比一年前低10倍以上。更令人担忧的是,公司净债务从一年前的63亿卢布激增至610亿卢布。 戴比尔斯集团(De Beers)的处境同样不容乐观。 2024年公司仅售出价值27.2亿美元的毛坯钻石,为多年最低水平。2025年上半年,钻石产量同比下降23%,至1021万克拉,其中第二季度产量同比下跌36%,至410万克拉。 虽然通过"库存再平衡"策略,集团成功地把上半年的收入降幅控制在13%,但EBITDA再次录得负值(-1.89亿美元),这并不是特别乐观的表现。 中小型生产商的生存环境更加艰难。 佩特拉公司(Petra)2025财年收入仅为2.06亿美元,比2024财年下降33%。公司不得不取消招标会,延期债务偿还至2029-2030年,并通过出售坦桑尼亚Williamson矿和裁员来维持运营。 勃艮第公司(Burgundy)的困境更具代表性。由于 Point Late 项目的经济性不足(露天矿毛坯样本价值仅52美元/克拉),公司不得不暂停这一重要项目的开发,导致第二季度EBITDA转为负值(-1200万美元),较第一季度的640万美元大幅恶化。

▲ 戴比尔斯集团业绩汇总 行业结构性挑战深度分析 全球钻石行业面临的根本性问题(即结构调整问题)并未因季度数据改善而缓解。 在供应端,主要生产商继续实施减产策略。阿尔罗萨2025年钻石生产目标为2900万克拉,预计比2024年下降12%;戴比尔斯虽然确认了2000-2300万克拉的年度产量指导范围,但上半年产量同比下滑23%似乎预示着实际的减产力度可能会更大。 在需求端,分化与疲软同样令人担忧。美国需求保持稳定,但高关税政策的出台,引发了多重的市场不确定性;中国需求下降速率似乎正在放缓,但我们仍未看到显著的恢复和增长;日本和海湾地区需求保持强劲,但规模有限。 这种地域性分化难以支撑全球市场的整体复苏。 另外,成本压力还在持续挤压企业利润空间。阿尔罗萨的劳动力成本以及燃料和能源成本上升,导致利润率从一年前的36%降至28%。戴比尔斯的每克拉支出保持在87美元的高位,不过集团方面已经实施了成本削减举措。勃艮第钻石公司不得不将加工厂运营时间减半,自8月以来每月仅运营两周,以应对当前市场环境。 未来展望:谨慎乐观与务实策略 基于当前数据和分析,我们对行业前景保持谨慎的态度,并认为第二季度的复苏势头有可能难以持续,原因如下: 首先,美国关税政策的实际影响(尤其是特朗普本人带来的大量不确定性)将在下半年显现; 其次,类似俄罗斯那样的国家资本干预行为存在临时性和不可持续性; 第三,主要生产商的财务健康状况仍在恶化,债务压力持续增大,至少目前我们还没看到改善的信号; 第四,矿山老化问题突出,行业新增投资严重不足。安哥拉或许是一个希望,近日有传言说该国的钻石产值已经超过了博茨瓦纳并坐上了非洲的头把交椅,我们正在等待相关的数据印证。 对于业内朋友,我们建议采取务实的策略,即:优先保障现金流而非追求规模扩张,继续推进产能优化和债务重组,密切关注市场需求结构变化并灵活调整产品策略。 只有保持财务健康和生产效率的企业,才能在行业深度调整期中生存下来,并最终迎来真正的复苏。 如之前文章所说,钻石行业正在经历结构性转型的挑战。第二季度的短期复苏更多是政策扰动下的应激反应,而非市场根本性好转的信号。 战略定力,运营效率,以及财务的稳健性,也许是现在钻石行业最需要的。 以上内容请谨慎参考 本文封面图源自网络,无任何商业用途 本文来源:钻石观察 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论