中国培育钻石行业门户网站

钻石查询(老版入口)English

2020年-2021年,钻石行业的局势和走向发生着复杂而深刻的变化。新冠疫情引发的严重经济衰退,使行业进入一个VUCA(不稳定volatile、不确定uncertain、复杂complex、模糊ambiguous)的状态中。美国知名经济学家托马斯 ...

|

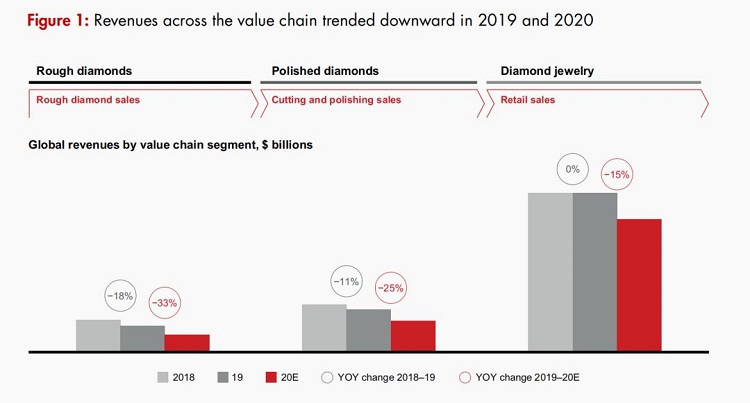

美国知名经济学家托马斯·弗里德曼甚至提出了一个新的概念:B.C.(Before Corona)和A.C.(After Corona),将新冠肺炎作为一个历史分界点。 2020… “危”与“机” A.C.(After Corona) 在新冠全球爆发前,许多人对2020年钻石行业的发展给予厚望,但结果显然不如预期的那般美好。据贝恩公司与安特卫普世界钻石中心(AWDC)合作的第十份《全球钻石报告》显示: 新冠疫情爆发后,快速影响了整个钻石供应链,在2020年上半年,世界主要城市的封锁和经济衰退,导致钻饰销售下降了15%。上游和中游企业也受到运营中断的影响,包括关闭钻矿、限制跨境物流和取消营销活动等。 在第三季度,当需求恢复时,主要矿商将毛坯钻石价格降低了10%,这导致矿商的收入减少33%,库存增加17%,加工商的收入下降了25%,成品钻价格下降了3%,中游库存下降到经济衰退前的水平。

图片来源:全球钻石报告

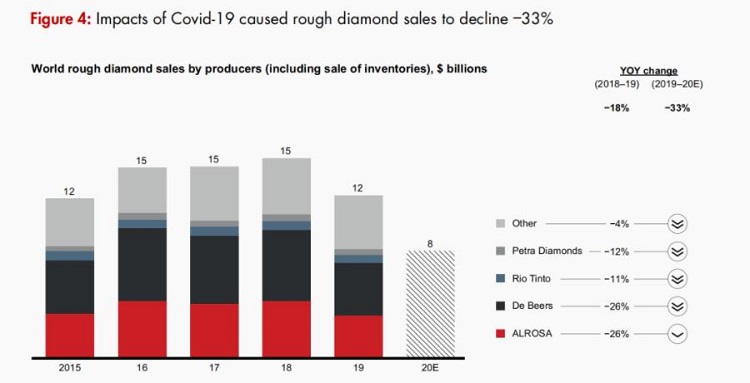

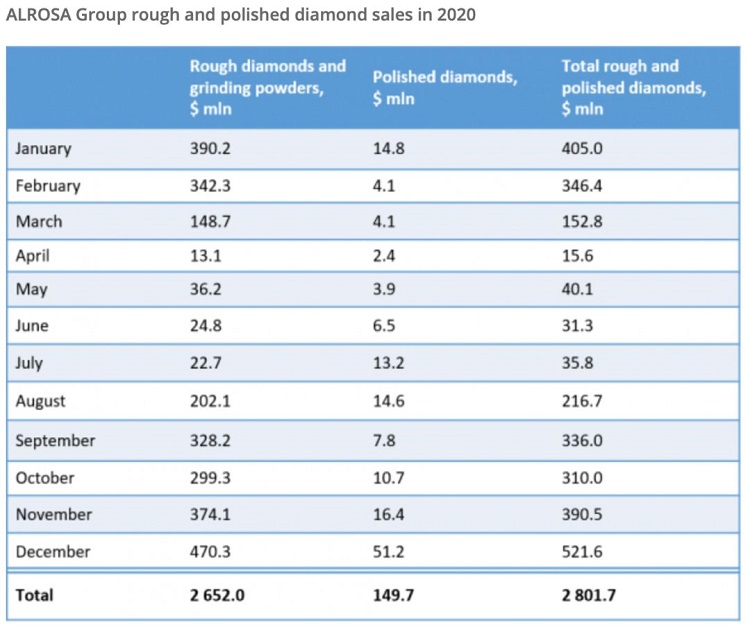

图片来源:全球钻石报告 随着疫情的逐步稳定,行业慢慢出现转机,第三季度的下滑之势开始触底反弹。AWDC指出,第四季度毛坯钻石交易数量上涨23%,总价值达到18.4%,已超过2019年。 此外,俄罗斯钻石矿业集团埃罗莎(Alrosa)、加拿大矿业公司卢卡拉(Lucara)、戴比尔斯(De Beers)集团在第四季度中表现强劲。埃罗莎第四季度销售总额为12.2亿美元,环比上升2.1倍,同比上升33%;卢卡拉在第四季度销售总额为1.253亿美元,平均每克拉402美元;而戴比尔斯仅12月收入就达到4.52亿美元。

图片来源:埃罗莎 同时,成品钻销售也在第四季度迎来了消费的激增,全球最大的珠宝商蒂芙尼公司(Tiffany & Co.)表示,2020年11月1日至12月31日,蒂芙尼实现2%的净销售额增长,线上销售额涨幅超过80%,假日销售额创下 "历史新高" 。周大福第四季度零售值同比增长17.5%。 虽然第四季度表现良好,但其消费增长仍然无法拯救2020一整年的行业颓势。据AWDC发布的数据显示,钻石交易的总量达到1.644亿克拉,占2019年交易量的85%,交易额低于250亿美元。AWDC预测,成品钻石交易需要更长的时间恢复“元气”。 2020中国钻石贸易韧性强劲 在全球钻石贸易低迷的情况下,2020年中国市场显然恢复得更早,在中后期表现出了强劲的增长势头,一些品牌甚至实现了两位数至三位数的增长。

图片来源:Rapaport 中国珠宝玉石首饰行业协会(GAC)副会长兼秘书长毕立君在2020年11月国际珠宝峰会上表示,虽然疫情对2020年上半年我国珠宝零售业造成了严重损失,但第三季度行业发展良好,第四季度也预计恢复到同比水平。 中国市场率先回暖,这得益于中国疫情控制得当,长达数月的宅家抗疫,使人们的消费需求大大增高。出入境受阻,消费者的海外奢侈品消费向国内转移,购买预算回流到国内市场。

图片来源:宁波晚报 从戴比尔斯2020年8月发布的《钻石观察全球情绪报告》发现,85%的中国受访者认为自己已经适应了新的生活规律,24%的受访者表示已经完全回归到之前的生活和工作规律中。88%的男性受访者表示,"非常或相当有可能 "为另一半购买钻石首饰;84%的女性受访者表示,很有可能在节假日为自己购买钻石。 事实证明,这个预判是完全正确的。中国国家统计局的最新数据显示:“珠宝零售业2020年9月、10月、11月和12月的同比增长分别为13%、17%、25%和12%。” 以蒂芙尼和爱马仕为例,2020年蒂芙尼第三季度中国大陆地区的销售额较上一季度增长约70%,是同期同比增长近一倍;广州的爱马仕旗舰店在重新开业后的一天内,销售额高达380万美元,其第四季度在亚洲的收入增长了近50%。

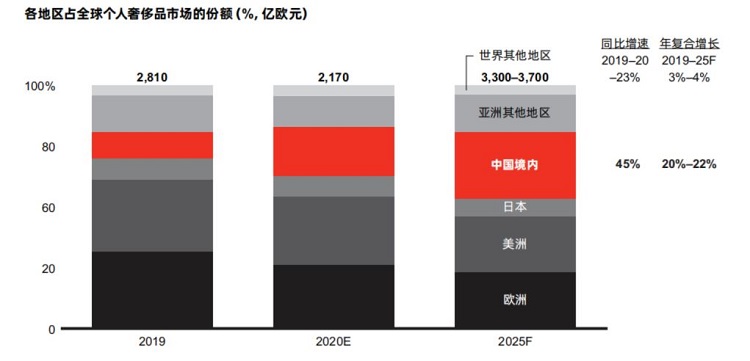

图片来源:蒂芙尼 不止如此,据上海钻石交易所(SDE)钻石交易量统计,2020年成品钻石净进口额恢复到2019年同期的77%,总价值达到14.2亿美元。10月和11月钻石净进口值分别同比增长约60%和84%。9月至11月,月度进口价值超过2亿美元,12月则同比增长54%,达到1.91亿美元。 后疫情时代中国市场可以说是破茧重生,进入急速扩张和加速上升的阶段。在贝恩公司和天猫奢品中心发布的《2020年中国奢侈品市场:势不可挡》中写道,“全球奢侈品市场销售额在2020年预计下跌23%,中国内地在全球市场的占比几乎翻了一番,从去年11%左右跃升至2020年的20%。我们预计这一增长趋势还将在未来延续下去,到2025年,全球奢侈品市场业已回归到疫情前水平,而中国境内市场则有望成为全球最大的奢侈品市场。”

图片来源:贝恩公司 2021… 行业如何开局? A.C.(After Corona) 莎士比亚曾说过:“凡是过往,皆为序章。” 2020已成过去,2021才刚刚开始,人们希望在疫情阴霾散去后,能在今年打一场漂亮的翻身仗。从目前已有数据和报告来看,2021总体上处于恢复进程中,保持了去年第四季度以来持续稳定的增长态势。 中国市场和美国市场的强势复苏,也对钻石行业起到了良好的助推作用。今年前两个月,成品钻石出口中国的数量增长了300%以上,价格增长了225%,而美国出口也增长了40%以上。 今年中国春节又恰逢情人节,导致中国珠宝市场销售激增,据中国商务部统计,与2020年同期相比,春节假期(2月11日至17日)珠宝收入猛增161%。

图片来源网络 下游需求增加,意味着中游客户需要补货满足零售商的订单需求,那么相应的上游毛坯钻石销量也会随之增加。以戴比尔斯和埃罗莎为例,两大巨头在上调毛坯钻石价格后,戴比尔斯1月毛坯钻石销售额达到6.5亿美元,创下3年以来最高单月业绩。而埃罗莎1月、2月毛坯钻和成品钻石销售总额超过8亿美元,1月销量同比增长6%。 埃罗莎副总裁Evgeny Agureev表示:“今年初,主要交易市场恢复对钻饰的需求,为毛坯钻石销售打下了好的基础。我们相信,目前的供需平衡对于毛坯钻石的矿商和坯钻买家来说都是有利的。”

图片来源:research gate 毫无疑问,2021年是钻石行业发展的关键时期。“面对危机,钻石行业表现出了非凡的敏捷性,行业变革的步伐也加快了。” AWDC首席执行官Ari Epstein表示,“在整个钻石产业链中,参与者迅速适应了变化,我们预测该行业将在风暴(新冠疫情的影响)中复苏并变得更加强大。” 那么,2021年“开门红”是否意味着未来将持续“走高”?钻石行业重塑的机会在哪里?我们相信,预测行业的意义不在于判定终局,而是让我们从现状中捕捉到未来的趋势和方向。 END 本文来源:Sarine钻石科技集团 |

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论