中国培育钻石行业门户网站

钻石查询(老版入口)English

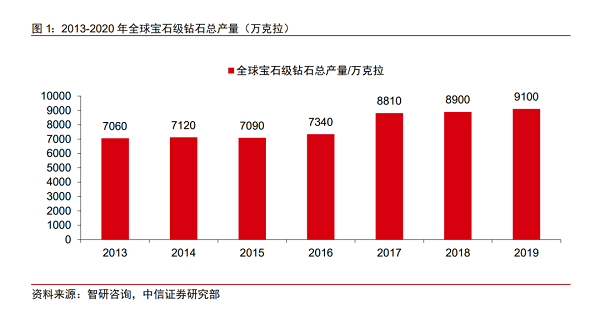

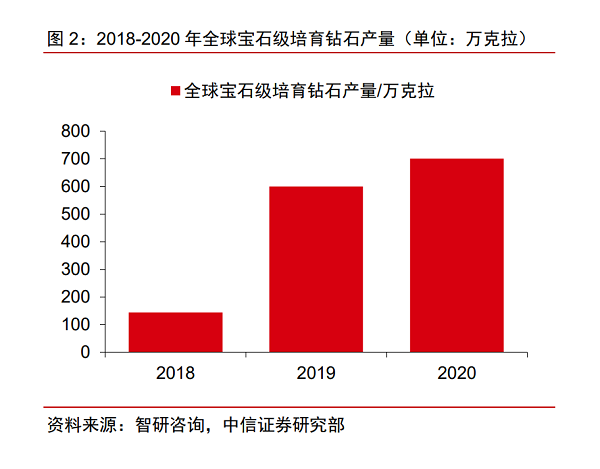

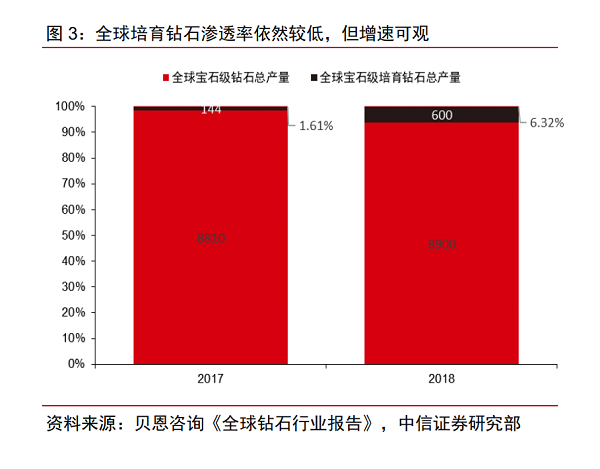

目前培育钻石渗透率较低但处于高速增长期2019年全球宝石级钻石产量约在9100万克拉左右,培育钻石仅为600万克拉,培育钻石渗透率依然较低,约6%左右。但是近年来全球宝石级培育钻石产量快增长,2018年全球宝石级培育 ...

|

但处于高速增长期 2019年全球宝石级钻石产量约在9100万克拉左右,培育钻石仅为600万克拉,培育钻石渗透率依然较低,约6%左右。但是近年来全球宝石级培育钻石产量快增长,2018年全球宝石级培育钻石产量约为144万克拉,2019年增加到约为600万克拉,2020年在新冠疫情的影响下,产量仍有接近700万克拉。

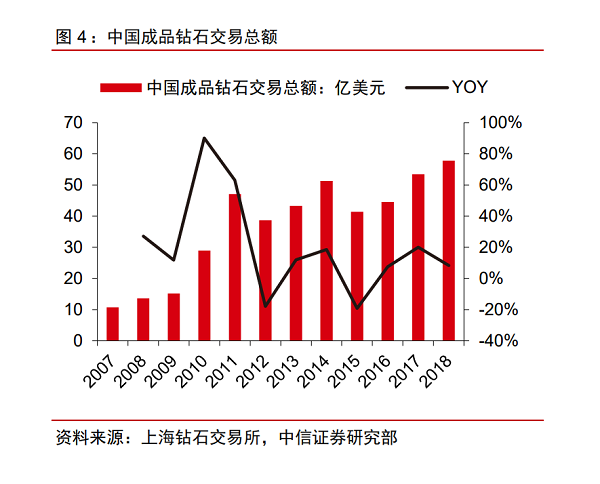

目前中国成品钻石市场仍然较小 对标国际有很大提升空间

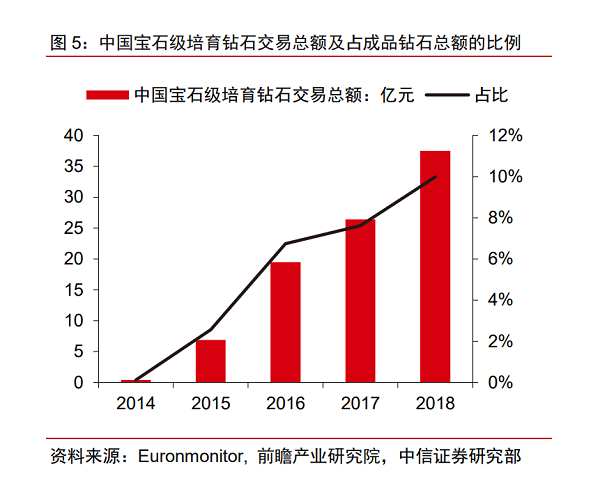

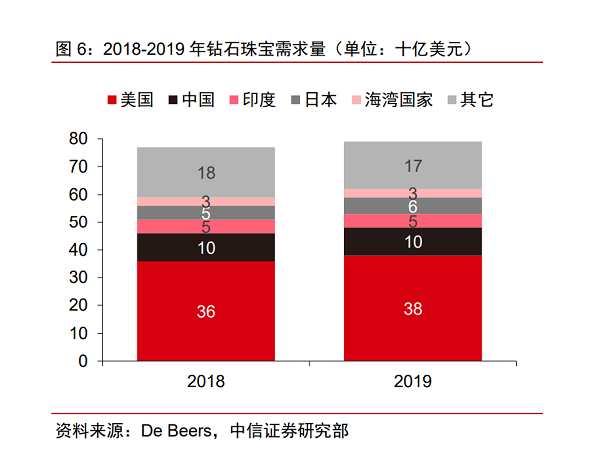

根据上海钻石交易所披露的数据,2018年我国成品钻石交易总额为43.3亿美元,而培育钻石交易额仅为37亿元。美国在2019年钻石珠宝行业需求量达到380亿美元,加工钻石需求量达到128亿美元。而中国作为世界钻石珠宝需求量第二的国家,钻石珠宝需求量仅为美国的四分之一。

过去钻石在中国珠宝市场所占份额较低,对标国际有很大提升空间。中国传统文化崇尚金饰和玉石,金饰和玉石在中国珠宝市场的产品结构占比达到七成以上。反观国际珠宝市场,产品结构中占比最高的是钻石,美国市场镶钻首饰占比维持在50%左右,而我国一直在20%上下徘徊,未来钻石珠宝渗透率提升的空间依然很大。

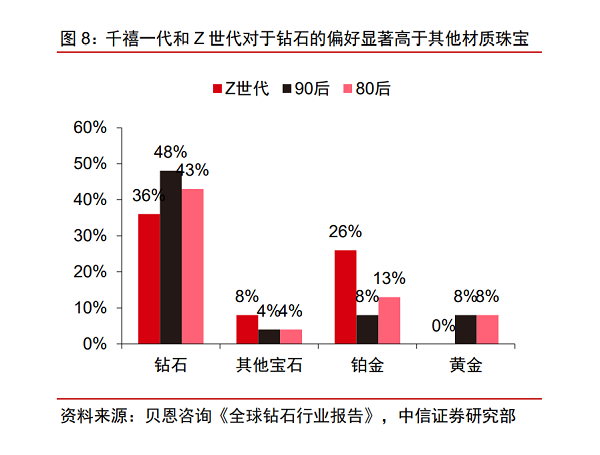

年轻消费者有望推动培育钻石市场增长 “悦己”型钻石消费或将引爆新潮流 预计消费人群的切换将加速钻石对黄金首饰的替代,年轻消费者对钻石消费习惯的养成有望推动培育钻石市场增长。在中国,千禧一代和Z世代对于钻石的偏好显著高于其他材质珠宝。同时,在疫情得以有效控制后,随着居民改善生活质量的意愿逐渐增强,大多数消费者计划花相同或者更多的钱在钻石珠宝上,这些因素都将有效促进钻石珠宝的终端消费。

贝恩咨询调查显示,“为自己而消费”在中美两国钻石消费原因中排名第一,尤其在中国的消费意愿中占比高达46%,悦己需求在钻石消费中比婚嫁需求明显更加强烈。这意味着未来钻石的主要消费场景或将跳出传统的婚庆场景,引爆新的悦己型钻石消费潮流。 培育钻石价格的价格优势 成为“悦己消费”的催化剂 由于工艺技术的改进,培育钻石的零售价预计未来仍将有下降空间。培育钻石的价格优势大大降低了购买钻石饰品的消费门槛,契合新生代悦己型消费的需求,或将成为市场爆发的重要催化剂。 宝石级钻石中小克拉占比很高,对应日常配饰用途,适合培育钻石深入渗透。在宝石级钻石中,低于2.0克拉的中小型钻石产量占比超过50%,产值占比超过55%。这部分的钻石克拉数较低,培育钻石可通过其价格优势快速渗透进日常配饰市场。 报告总结来说,就是近年来培育钻石逐步被市场认可,主流珠宝厂商纷纷布局。培育钻石渗透率不高,但2021年最新数据显示印度培育钻石出货量保持强劲增长。培育钻石的推出很好的满足了新生代消费者的悦己需求,同时在价格优势的催化下,行业在未来5年有望快速爆发。 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论