中国培育钻石行业门户网站

钻石查询(老版入口)English

从时间轴来看,2018年5月戴比尔斯宣布进军培育钻石,一石激起千层浪,吹响了中国培育钻石产业全面崛起的号角,之后培育钻石一路高歌猛进,尤其是上游产业迎来了几十年未见的热度,经历了工业生产的默默无闻和艰难时 ...

|

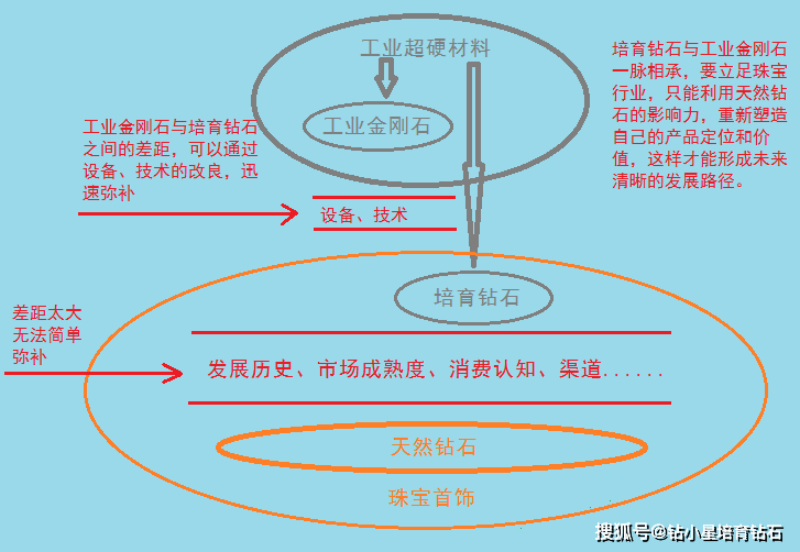

图片来源于网上 但是培育钻石作为工业领域的产品成功跨界高端珠宝的行列,中国商人尚未掌握其中运行的关键,而目光短浅、急功近利的中国式经营短板正日益暴露出来,不断腐蚀这个新兴的朝阳产业,整个行业正面临崩盘的风险。本文就是针对目前行业的基本面深入分析其中的风险,为正在或打算从事培育钻石行业的大小企业及个人提个醒,希望对从业者有所帮助。

崩盘的危机主要来自过快增加的良莠不齐的产能与缓慢增长的下游市场之间的矛盾。人民日报社直属权威证券媒体《证券时报》采访了一位不愿透露姓名的资深培育钻石行业高层人士,透露出来的行业实际情况可以说是触目惊心,简单的理解就是目前行业淤积的过剩产能至少是市场需求的两倍以上。我们从行业目前的一些现状和数据也可以印证这则消息的可靠性,例如国内新建CVD(化学气象沉积)培育钻石毛坯生产工厂已多达30多家,加上原来几家HPHT(高温高压)新扩产能项目,几乎每个项目都是上千万的投入,而下游市场到目前为止,实际投入超过千万的培育钻石零售品牌不超过5家。

根据上游投产项目预估产能,以及下游品牌的零售数据,得出的结论就是中等规模的一个厂的产能就完全可以满足目前所有千万级投入的零售品牌的需求,培育钻石产能实际过剩已经相当严重。所以我们看到的就是虽然越来越多的自媒体看好培育钻石,也有不少专业的媒体还给出了“供不应求”结论,但培育钻石的整体价格仍在一路下滑,价格坚挺和供不应求其实仅仅只针对一小部分培育钻石精品而言,而且提升精品率也是生产技术一下改变不了的短板。 造成培育钻石行业“崩盘”的危机来源也不难分析,主要来自一下几个方面: 首先,是来自天然钻石阵营的刻意影响。人工生产钻石作为一种全新获得钻石的方式,与传统通过自然界开采获得只是来源的不同,打破了以前人们买钻石只能选择天然钻石的唯一渠道。既然是选择,就会有分流,所以本质上培育钻石行业的兴衰发展,主要是人工与天然两大利益集团的博弈的过程,再说的直白点就是利益的平衡与再分配。

天然钻石苦心多年营造的坚固的产业链,不得不接受科技进步带来的新的竞争,但从心底最深处的愿望还是一句话:天然钻石就是钻石的唯一代表。毕竟整个钻石的行业规则都是他们制定,早就实现躺赚,只需要很少的行业投入,就能驱动整个产业链持续盈利。而培育钻石的出现,打破了原有利益分配规则,让天然钻石利益集团不得不再次投入一个新的战场,不亚于当年开拓原始市场的难度,开始是阻挠,后来是打压,随着培育钻石产业的快速发展,天然钻石的老大们也意识到,只有引导才能真正解决未来潜在的威胁。引导市场最核心的观点还是让消费者觉得培育钻石跟原来概念中的钻石不是一种产品,就像莫桑石一样,是不值钱的钻石仿品。

于是戴比尔斯主动介入培育钻石,利用自身的行业影响力,给培育钻石做好市场定位和价格体系,把培育钻石的发展控制在设计好的框架内,即供给大于需求的低端珠宝配饰市场 要做到上述目标,不得不考虑如何让掌握供给端优势的中国厂家失去定价权。一个方法是从数量上反超,这么做显然是吃力不讨好的做法,于是采取兵法三十六计的做法——欲擒故纵,主动烘托培育钻石市场氛围,让习惯一拥而上的中国生产商疯狂无序扩张,等产能达到一定的饱和时,再把烘托的无形之手突然撤离,就能造成供给大于实际需求的行业局面。同时利用行业标杆的影响力和一小部分产能,就能将全球培育钻石价格控制在低端珠宝配饰的水平,中国将不得不接受沦为廉价的原料供应商的身份,先发优势全部失去。

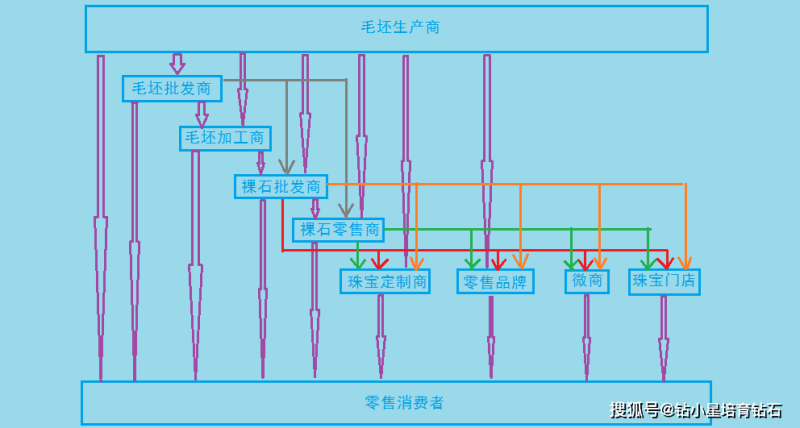

来源于LIGHTBOX官网 这里有人不禁会问,中国这么大一个消费市场,为何优势产品不卖给中国人,反而会变成国外传统势力的盈利工具。这又要从国内外不同文化背景下的消费潮流对珠宝饰品不同的认知来分析,毕竟国外对于非贵重珠宝类产品保值、增值的需求和期望值比国内的小太多,而且市场培育做的早,所以培育钻石在海外市场已经初具规模。最开始由于优质培育钻石原料集中在中国,早期市场偏向卖方市场,即由生产商定价,而随着全球优质产能的不断增加,市场已经明显向买方市场倾斜。中国80%的培育钻石毛坯依靠都出口消化,而珠宝行业作为高度饱和的买方市场,自然定价主动权握在买方手里。买方一旦掌握了选择的主动权,肯定不会像天然钻石产业那样接受现有的价格体系,而是重新从源头梳理利润空间,为自己争取最大一块蛋糕,上游利润会被大幅压缩(以前《对标定价VS成本定价》一文中有详细分析),只能回到向规模要利润的传统中国工业模式。但在考虑不同品牌的情况下,实际国内培育钻石会面临更大的压力,笔者常说的一句话就是假如卡地亚、蒂芙尼等国际珠宝品牌也开始在中国卖培育钻石产品,而且成本比国内经销商还低,我们如何应对。

导致行业可能崩盘的第二个原因,是因为目前培育钻石的利润一直得不到强有力的保障。一方面培育钻石技术研发投入巨大,但极易流失,国内也曾流传过一种说法,就是不论任何一家培育钻石生产厂商技术一旦有了突破,不出几个月,几乎所有厂商都能跟上,其中的奥秘不言而喻。相对于国外全面、有效的技术防护壁垒,国内确实还有诸多不完善,而且短期内也很难得到改善,如果不解决,即使成功研发了受市场欢迎的精品,也会因为享受溢价的红利期太短而很容易导致后续研发费用的亏损。 另外还有一个很重要的原因,就是培育钻石国内市场还处于初级发展阶段,没有一个强有力的组织来引导行业有序发展,这就导致销售体系缺乏层级和消费者对该品种认知的混乱。 现在行业因为还未形成品牌效应,加上消费者习惯比价,上中下游都在努力卖货求发展,但客观上造成了行业的混乱(详见《培育钻石零售遇上了时代的严重内卷》)

让培育钻石经营的红利期直接进入了微利时代,对市场投入的严重不足,导致国内市场开发远远落后于国外,甚至出现一个品牌商干不过一个微商的倒置现象,说明变化的市场下无序的现象有多么严重。而且消费者对培育钻石的认知,是在网上五花八门的带货“科普”下形成的,自然让原本并不成熟的市场更加扭曲,以至于出现消费者连培育钻石的固有属性还没搞清楚,就跟着要什么无改色、带IGI、CVD的货的奇特现象。

刚刚过去的一天,12月13日是中国国家规定的公祭日,就是提醒我们绝不能忘记中华民族因为一盘散沙而饱受列强欺凌的历史,依靠党强有力的领导,我们才能享受中国日益强大带来的种种好处,所以中国的培育钻石产业发展,同样应该响应抱团发展、共同富裕的号召,放下一己私利,形成真正统一的国家力量,才能与国外同行分庭抗礼,让中国声音在全球都能被听见。 本文来源于:2021年12月14日钻小星培育钻石发表于搜狐网 作者:刘江疆 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论