中国培育钻石行业门户网站

钻石查询(老版入口)English

一、供给孕育爆发契机,需求延续高景气度1. 培育钻石 vs 天然钻石:如出一辙钻石的定义:天然钻石为经过雕琢后的优质金刚石,培育钻石为宝石级的人造金刚石。天然金刚石是自然界中已知最坚硬的物质,形成于地下 100 ...

|

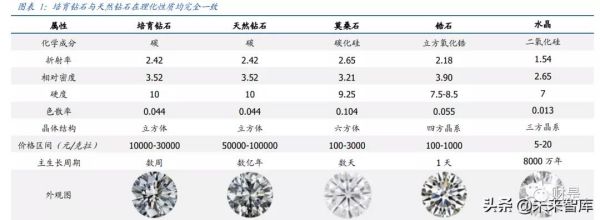

一、供给孕育爆发契机,需求延续高景气度 1. 培育钻石 vs 天然钻石:如出一辙 钻石的定义:天然钻石为经过雕琢后的优质金刚石,培育钻石为宝石级的人造金刚石。天然金刚石是自然界中已知最坚硬的物质,形成于地下 100 公里深处的碳元素层中,超高温高压的环境可在数天内将石墨形态的碳元素挤压成金刚石结构,并历经数百万年甚至数十亿年以上的地壳运动到达地表,成为稀缺的矿物资源,其中质优粒大的宝石级金刚石可被称为天然钻石。 金刚石作为优质的碳材料具备超硬、耐磨和抗腐蚀等优异力学特征,以及热学、光学、声学、电学、和化学等优异性能,可广泛应用于金属及合成材 料、电子电器、医疗检测、国防军工等高科技领域。 由于天然金刚石储备稀少和开采困难,无法被大范围应用于工业领域,因此现代科技通过化学气相沉积法(CVD)与高温高压法(HPHT)在实验室模拟天然金刚石形成的苛刻条件,将游离的碳原子重新组合成为新的化学键,以精密工艺制作出与天然金刚石完全一致的人造金刚石晶体,其中品质 较高,颗粒较大的人造金刚石单晶可用于时尚饰品成为培育钻石。 天然钻石与培育钻石均为纯碳结晶,各类属性完全一致。区别于市面上流传的“仿钻” (莫桑石、皓石、水晶),培育钻石在化学成分、光泽、色散、硬度等物理属性方面都与天然钻石完全相同,仅是人工生产过程导致其生长纹路有所不同。普通鉴定设备与肉眼均无法区别培育钻石与天然钻石的差异,仅有专业度极高的珠宝鉴定机构可通过光谱、 晶体生长纹路以及阴极发光等方法进行鉴定区分。

培育钻石在可持续发展、产品设计与性价比上更具优势。 1)培育钻仅在实验室的人工环境即可合成,不产生地表破坏,具有低碳排和低耗水的特点,对环境造成的影响远低于开采天然钻石。 2)培育钻石省略了昂贵的地表开采费用、人工费用与渠道费用,批发价格仅为天然钻石的 30%-50%,性价比优势更突出。 3)人工实验过程中可对培育钻的尺寸颜色进行一定程度修改,形成彩钻与异形钻等高品质宝石,设计感更丰富,可满足时尚消费者的定制化需求。 市场标准明朗,权威机构认证。2015 年国际标准组织(ISO)率先颁布《珠宝首饰-钻石业消费信心》标准,培育钻石首次得到权威组织定义。2018 年 7 月美国联邦贸易委员会 (FTC)为培育钻石“正名”,重新修改了钻石的定义,并将实验室培育钻纳入钻石大类, 目前钻石业界主流的四大评级机构 IGI(美国宝石研究院)、GIA(国际宝石学院)、HRD Antwerp(比利时钻石高等评议会)与 NGTC(国家珠宝玉石质量监督检验中心)均已陆续推出与天然钻石一致的培育钻石分级体系,为培育钻石在珠宝首饰领域内的身份提供了强有力的公信力背书,有效解决培育钻石等级评定混乱的问题。

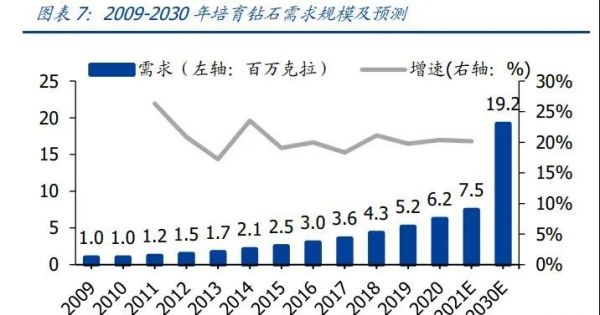

二、供给端:天然缺口与稳定技术孕育爆发契机 供给端三大变化催生培育钻石行业爆发契机。2020 年全球培育钻毛坯产量达 720 万克 拉,天然钻石毛坯产量达 1.11 亿克拉,培育钻石占全球钻石产量比重达 6.1%,同比 2019 年提升 2pct;零售端全球钻石珠宝市场达 680 亿美元,培育钻占全球钻石珠宝市场比重为 8.82%,其中美国市场比重为12.06%。 据Citi Research 与 Transparency Market Research测算,2021年全球培育钻石需求将达到745万克拉(过去3年CAGR为20.11%), 并在未来仍将维持良好的增长性。我们认为,培育钻石行业的爆发契机主要来自于供给端的变化:(1)疫情之下天然钻石供给缺口孕育培育钻发展良机;(2)培育钻技术步入成熟期,可以低成本稳定量产大颗粒合成钻石;(3)高毛利水平更吸引终端零售商,品牌布局加速消费者认知度提升。 (1)天然钻矿储备有限,疫情加重供给压力。2020 年全球已探明的天然钻石储备量为 14 亿克拉,较同期增长 27.3%,但天然钻石开采难度较大,对地表破坏严重,开采受限明显。且长期来看,作为稀缺的不可再生资源,天然钻石未来储备与供给压力明显。当前天然钻石的开采格局由埃罗莎、戴比尔斯、力拓和佩特拉钻石四大巨头高度垄断,合计市场份额达到 65.8%。2019 年起疫情流行严重扰乱正常采矿作业,对于短期钻石供 应链的各个环节均产生重大影响。 主要钻石生产国俄罗斯的 Botuobinskaya、Almazy Anabara、Jubilee 天然矿场产量出现大幅下滑,博兹瓦纳的 Jwaneng 和 Orapa 矿山产量下降 26%,加拿大于 2020 年 3 月暂停了 Ekati 和 Renard 的采矿作业,力拓于 11 月也 关闭了位于澳大利亚的 Argyle 矿山。2020 年疫情影响之下,全球天然钻石的毛坯产量 同比下滑 20%,达到 1.11 亿克拉。

预计未来天然钻石供给增长缓慢,培育钻石可实现部分替代。全球部分大型天然钻石矿山由于使用寿命到限或面临关停。其中年产量达1300万克拉,占据戴比尔斯9%天然钻石毛坯产量的Argyle矿山已于2020 年宣布永久关停,埃罗莎旗下的 Komsomolskaya 矿山已接近停产并将于 2021 年关停, 力拓旗下的 Diavik 矿山将于 2025 年关停。

免责声明培育钻石网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考。侵权或不实信息举报邮箱至:tousu@lgdiamond.cn

全部评论

相关阅读

展会活动

资讯排行

百科

|

请发表评论