中国培育钻石行业门户网站

钻石查询(老版入口)English

接上篇:珠宝研报(一) | 珠宝业最新消费趋势与竞争格局发生了哪些变化?行业龙头告诉你答案一、市场规模:行业超7000亿,以黄金首饰为主黄金珠宝按照材质可以分为足金、K金、铂金及珠宝镶嵌类和玉石等。2021年我国珠 ...

|

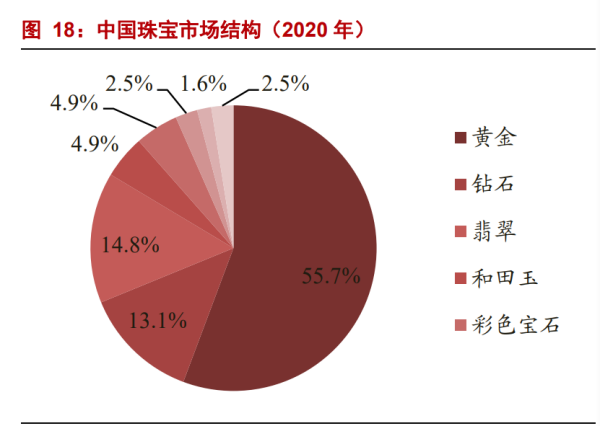

接上篇:珠宝研报(一) | 珠宝业最新消费趋势与竞争格局发生了哪些变化?行业龙头告诉你答案 一、市场规模:行业超7000亿,以黄金首饰为主 黄金珠宝按照材质可以分为足金、K金、铂金及珠宝镶嵌类和玉石等。2021年我国珠宝首饰行业规模超过7200亿。 珠宝首饰整体市场自 20世纪80年代初起步至今,我国珠宝首饰加工能力日趋完善,已经是当前世界上最重要的珠宝首饰生产国和消费国之一。从中长期维度看,内地的黄金珠宝消费的增速在和经济的名义增速基本同步的,说明黄金珠宝消费增长的背后主要是收入水平提高驱动。 中国珠宝消费市场由黄金主导,钻石消费潜力待释放。在中国崇尚黄金的文化传统 以及黄金饰品兼具投资属性的背景下,黄金在中国珠宝市场上一直占据主导地位。我国钻石渗透率比较低,目前钻石镶嵌消费占比约13%,而国际市场钻石饰品占比 48%。随着市场教育,钻石消费渗透率不断提高。 婚嫁需求偏“刚性”,悦己消费兴起黄金消费呈饰品化趋势。黄金珠宝主要是以婚嫁 (占比约为 60%-70%)消费场景为主,需求偏“刚性”。社会中结婚往往会买“三金一钻”, 即金戒指、金项链以及金耳环(金手镯),还有钻石戒指。受新冠疫情冲击,婚嫁需求受到影响。 随着悦己消费兴起,黄金珠宝的消费场景日益丰富。中国年轻一代已成为我国消费主力,呈现出购买珠宝首饰呈现日常化趋势,未来婚嫁需求对黄金珠宝影响趋于弱化。

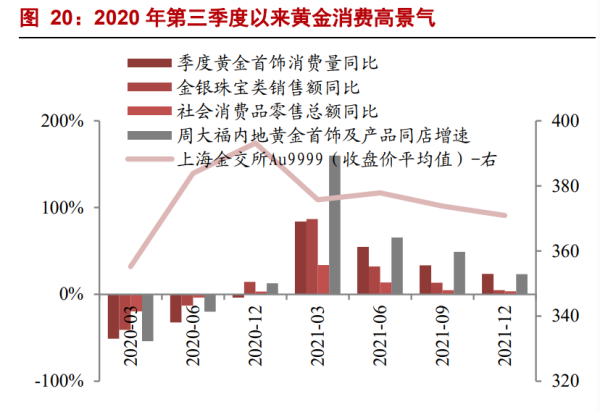

二、景气度:黄金首饰消费开启新一轮景气周期 2020年第三季度以来黄金首饰消费开启新一轮景气周期。2020年第三季度以来,限额以上金银珠宝类销售额增速开始超过社零消费增速,黄金消费呈现高景气度。2022年以来黄金珠宝消费增速强劲,1月经销商销售同比增长 30%-50%,春节期间全国黄金消费在去年春节叠加情人节高基数背景下仍实现13%增长。 本轮黄金首饰消费的爆发实际上是历史受抑制需求的正常回归。黄金首饰消费在经 历了 2003-2013 年行业发展的“黄金”十年后(期间黄金首饰消费量 CAGR 为 14%),行 业接连受到 2013 年“抢金潮”透支消费、结婚对数下滑、2019 年起金价持续上升以及 2020 年以来的疫情影响,从 2013 年高位到 2020 年消费量下滑 31.5%。本轮黄金首饰消费的爆发实际上是历史受抑制需求的正常回归。 黄金首饰消费在当下时点爆发更是来自于黄金工艺改进和审美觉醒两者共振带来的 饰品化、年轻化趋势影响。黄金工艺过去几年的技术突破,集中体现在3D硬金/5G 黄金 /古法金: 1)传统黄金质地较柔软,3D 硬金的硬度是传统千足金的 4 倍,可制作成更加立体、 复杂的造型。3D 硬金的出现开启饰品化的潮流。 2)周大福引领了古法金潮流,其他黄金珠宝品牌也纷纷跟进,目前古法金是所有黄 金珠宝品牌中占比提升最快的细分品类。古法金以克重计价+加工费的形式进行销售,古 法金加工费 50-100 元/克,普通黄金加工费 10-20 元/克,加工费远远超越其他黄金产品, 所以其更能反映消费者愿意为审美支付高溢价,体现出审美觉醒趋势。审美觉醒驱动行 业朝有研发设计能力的珠宝龙头集中。

3)黄金饰品受到更多年轻消费者欢迎。传统的黄金首饰因为款式、色泽鲜有年轻人 购买,而古法金采用手工工艺锻造,呈哑光色,质感十足。尤其是近几年国潮崛起,古 法金引发年轻消费者在文化层面的共鸣,受到他们的欢迎。2021 年 4-9 月,千禧一代和 Z 世代消费者贡献了周大福“传承系列”销售额的 56%以上。 Z 世代通过时尚消费来表达自我、彰显个性,在不同时尚品类中,Z 世代在珠宝首饰 上的年均花费金额最高,领先其他品类。根据世界黄金协会的数据,18-24 岁年龄段的中 国消费者中,59%的消费者从未购买过黄金首饰但正在考虑,而 2016 年这一数据仅为 16%。

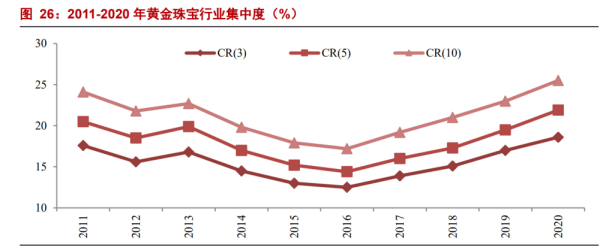

三、 竞争格局:龙头变革,加速渠道扩张 珠宝行业工艺技术迭代缓慢,行业具有高度稳定性,国内外黄金珠宝品牌往往具有 悠久的历史。黄金珠宝品牌的故事和内涵来自于历史的沉淀,新进入者难以复制和模仿。 卡地亚品牌创立于 1847 年的巴黎,英王爱德华七世曾赞誉其为“皇帝的珠宝商,珠宝商 的皇帝”,与皇室贵族和社会名流绑定,奠定消费者心中奢华和尊贵的形象。 蒂芙尼创立 于 1837 年,曾凭借奥黛丽赫本出演的电影《蒂芙尼的早餐》,成为了万千少女心目中浪 漫与高贵的代名词,它的背景蓝色直接被命名成蒂芙尼蓝。 周大福创立于 1929 年,1956 年郑裕彤在港澳首创“四条九”足金,这一标准也成为了香港黄金首饰行业的成色标准, 而周大福主品牌也被认为正货的象征。 我国珠宝首饰行业集中度低,但偏好黄金的文化因素使得竞争格局良好。从竞争格 局看,可以分为国外品牌(卡地亚、Tiffany、潘多拉等)、港资品牌(周大福、六福集团、 周生生等),以及内地品牌(老凤祥、周大生、中国黄金等)。 我国珠宝品牌以黄金产品为主,契合崇尚黄金的文化传统,而国外品牌以镶嵌品类为主,实现与国外品牌错位竞争。2019年我国珠宝首饰公司 CR5 虽然不足 30%,但竞争格局良好,其中周大福、老凤祥和中国黄金以及周大生市占率分别为 7.1%、6.9%、6.2%和 5.7%,国内品牌牢牢把握珠宝市场前列位置。

珠宝行业中期维度看,行业的竞争关键仍在于渠道。珠宝线下消费仍是主流,门店 具有不可取代性。珠宝消费重决策(客单价数千至数万)、重体验(佩戴效果不确定) , 信任成本极高(保真及售后等)。产品特点决定线下仍然长期是珠宝产品的主战场(特别 是昂贵的珠宝),门店优势仍然具有从商品的体验性和高价值的不可替代性。 龙头进入加速扩张期,从开店端来看,18 年底至今周大福新增 2000+门店,老凤祥、 周大生 1000+门店,而区域性珠宝,如莱绅通灵、爱迪尔、萃华等反而有下滑。21Q3 周 大福内地新增门店数为366 家,其次中国黄金、老庙、周大生均有不错的开店表现,环比开店速度亦有加快。21Q4 周大福开店再提速,大陆新增门店 432 家至 5502 家。各品 牌多采用加快加盟(省代制)加速开店,从周大福战略目标来看,到 FY2025 年开 7000 家门店,周大福设定的最佳比例则为 30%自营,70%加盟。 行业进入洗牌期,疫情加速行业出清和头部集中,龙头由于强资源、重革新、有溢 价、高效率逆势发展。黄金珠宝行业经历了 2003-2013 年发展的 “黄金十年”,之后随着 行业增速趋于放缓和下滑,行业开始迎来集中度提升阶段。从经营结果看,2017-2020 年 头部企业和区域性品牌业绩分化严重,加速行业集中度提升。

随着信息对称和市场监管加强,行业透明化定价趋势明显,头部品牌有望受益。历 史上部分经营不规范的商家按件计黄金产品定价虚高,疫情以来按克计价的古法金热销, 叠加金价上涨部分消费者回购/换购后折价多、引发冲突和监管,疫情之后至 21H2,按克 计价加速回归。 一方面不规范虚高定价的品牌销售额将会明显下降,另一方面弱势品牌 的定价相对更低、利润空间进一步下滑,缺乏产品和品牌力的品牌进一步出清。(未完待续......) 作者:浙商证券马莉/陈腾曦,侵删 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论