中国培育钻石行业门户网站

钻石查询(老版入口)English

接上篇1:珠宝研报(一) | 珠宝业最新消费趋势与竞争格局发生了哪些变化?行业龙头告诉你答案接上篇2:珠宝研报(二) | 消费趋势与工艺变革共振,行业进入“黄金”时代接上篇3:珠宝研报(三) |引领“黄金”时代,行业 ...

|

接上篇4:珠宝研报(四) | 渠道加速下沉势如破竹,周大福加盟管理政策进行了哪些调整和变革? 一、未来增长动力 1、同店增长:黄金消费高景气度,镶嵌类有望触底反弹 黄金同店增长短期在高基数和疫情影响下承压。周大福内地黄金同店增长在去年高 基数(+159.8%)和疫情(深圳、上海等地)影响下,FY22Q4 下滑 13.3%。 长期黄金工艺改进和审美觉醒两者共振,驱动黄金首饰消费继续维持高景气度。2020 年下半年以来的黄金消费热不仅是黄金价格下跌刺激消费带来的,更为重要的是黄金工 艺改进(古法金、5G 黄金)带来的。黄金工艺改进支撑黄金饰品化发展趋势,国潮文化 崛起引发年轻消费群体对古法金的文化认同,因此本轮黄金热更多的是带来增量市场(拓 宽年轻消费群体、非婚嫁需求占比提升),看好黄金消费维持较高景气度。

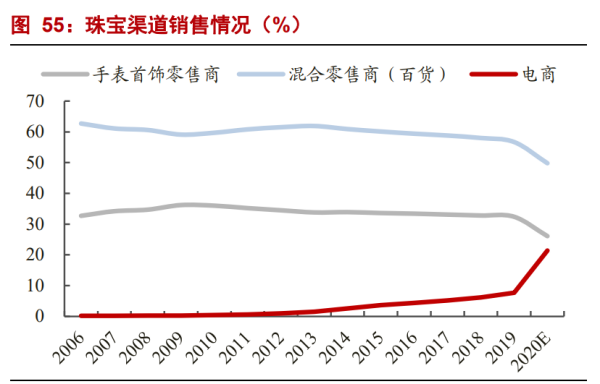

2021 年定为与钻石年,镶嵌产品复苏可期。2021 年以来镶嵌品类同店增长远低于黄 金首饰,因此公司加大推广和打造钻石产品。例如 2021 年和天然钻石协会合作,青春 88 系列新品上市,同时开设钻石屋门店(D house)专门售卖钻石产品。2022 年以来 1-2 月 周大福内地镶嵌同店呈现高单位数增长,验证了镶嵌品类复苏,尽管受到多地疫情影响, 尤其是 3 月以来上海等华东地区封控,FY22Q4 镶嵌同店增长为-0.4%,表现超出预期。 长期,“产品差异化+渠道端+社交媒体营销”推动镶嵌品类复苏。长期看,产品端周 大福作为国内唯一一家拥有三大钻石供应商看货商资格,掌握优质原材料来源,能够向 高端化(T-MARK)和定制化(D-ONE)发展,与此同时周大福有着清晰产品研发思路, 钻石产品不断上新刺激消费;渠道端,凭借钻石屋的推出增强消费者对周大福钻石产品 的认知;营销端,公司将加大社交媒体中(小红书、抖音)营销投入对钻石产品进行推 广。 2、 开店空间:持续加速开店,空间可达 7800-8500 家 周大福通过“新城镇计划”和“省代”政策,开启一轮渠道扩张。我们认为周大福 本轮开店速度持续超预期的原因在于:1)疫情冲击下龙头和区域品牌表现差异明显,周大福作为行业龙头率先复苏,体现出龙头品牌的韧性;2)随着行业经历了高速成长期, 行业竞争日趋激烈,周大福开店更加轻松化(自动化配货机制、智慧零售工具)和盈利 更具稳定性(品牌力和产品力驱动),吸引加盟商选择加入;3)长期看随着收入水平提 高,消费升级驱动消费者购买优质品牌的产品,而周大福在渠道端(荟馆)和产品端(传 承系列)是最有可能高端化的品牌。 未来周大福将通过四种渠道加速开店:自营,扩大自营开店比例,周大福设定的 自营和加盟门店比例为 3:7;继续执行“新城镇计划”,向没有覆盖周大福珠宝的县级 市进行渠道下沉;除了新城区加盟商开店,也会加大原区加盟商开店;22 年 1 月起推广精致店,门店面积 40-60 平,投资额较一般门店下降一半,更容易达到盈亏平衡,旨在抢占社区店。 根据周大福官网上各省市现有门店数,结合疫情前 2019 年常住人口和人均 GDP 数 据,从而计算各地区开店密度(人均 GDP*常住人口/门店)。我们选取周大福上海市和河北省开店密度为基数,选取的标准是上海市和河北省当前开店密度较高,分别代表高线城市和低线城市的开店潜力,以此为基准静态测算周大福开店空间可达7800-8500 家。 门店存在爬坡期,业绩逐渐提升。参考周大福 FY2016-FY2021 直营门店爬坡数据, 少于 2 年门店的零售值仅为所有门店平均零售值的 55.8%,而 8 年及以上老店可以达到 125.4%,店龄越大零售值越高。门店存在爬坡期,所以低线城市加盟店增速也会高于高线城市门店增速,新开门店的业务潜力逐渐释放。 短期渠道下沉后竞争激烈导致利润受损,长期看盈利向上。近几年头部品牌开店速 度、盈利能力明显高于区域性品牌,行业迎来集中度快速提升阶段。从短期看,渠道下沉可能导致短期利润受损,但是长期看随着竞争格局优化,以及龙头品牌产品力提升, 品牌溢价能力逐渐兑现。

二、 盈利预测与投资分析 盈利预测:内地批发业务高速发展,港澳业务复苏 1、中国内地业务:FY2021 以来周大福内地开店和同店增长超预期,看好周大福开店提速和黄金消费景气度延续,预计 FY2022-2024 内地营业收入同比+40.2%/14.9%/17.5%。 核心假设如下: 1)继续加速开店。周大福 FY2022 内地加盟店新开达 1355 家,开店增速再次超出预期;展望 FY2023,在疫情得到控制情况下,我们认为周大福凭借强品牌力、产品力、渠道力和供应链优势,有望持续加速下沉,FY2023-FY2024 预计周大福珠宝加盟店净增 1000 家/600 家。 2)黄金首饰消费景气度延续,镶嵌品类复苏。我们认为黄金工艺改进和审美觉醒两 者共振,将继续驱动黄金首饰消费维持高景气度;而公司“产品端+渠道端+营销端”加大投入,将驱动镶嵌业务复苏。短期内在高基数和疫情扰动影响下,FY2022-FY2024 预计周大福珠宝直营店和加盟店单店收入分别达+11%/-1%/+3%、+30%/+15%/+8%。 3)经调整毛利率逐渐提升。短期内周大福受黄金产品占比提高和加盟业务占比提高影响,毛利率整体偏低。随着镶嵌品类复苏、高毛利率产品如“传承”系列占比继续提 高,叠加加盟业务占比提高抵消,FY2022-FY2024 预计经调整毛利率分别达到 24.5%/25.8%/27.1%。

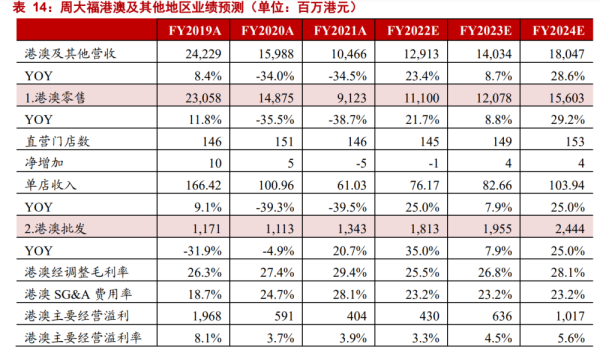

4)利润率短期承压,长期不断上升。短期内受疫情影响,周大福直营门店费用偏刚性,预计利润率会短期承压;随着疫情得到控制,在经调整毛利率提高和费用有效控制下,主要经营溢利率将不断上升,FY2022-FY2024 预计分别达到 11.1%/11.3%/12.0%。 2、港澳及其他地区业务:随着疫情控制和未来通关,业绩逐渐恢复和高增长,预计 FY2022-2024 营业收入分别同比+23.4%/+8.7%/+28.6%。 核心假设如下: 1)疫情和通关影响单店收入。周大福香港地区门店在 FY2022 第四季度受到疫情较大冲击,展望未来,疫情得到控制和通关进度是影响单店收入的核心因素。我们保守估计 FY2023 依然受疫情影响,而通关政策则与疫情控制有较大关联,FY2022-FY2024 预计单店收入分别提高+25%/+8%/+25%。 2)利润率短期内受刚性费用影响,长期不断恢复。周大福港澳地区直营门店费用偏 刚性,预计利润率短期内依然在较低水平;随着疫情得到控制,在收入提高摊薄费用和经调整毛利率提高影响下,主要经营溢利率将不断上升,FY2022-FY2024 预计分别达到 3.3%/4.5%/5.6%。 整体业务:FY2022-2024,在内地加速拓店和疫情得到控制下,预计整体营业收入分 别同比+37.7%/14.1%/18.9%。随着传承系列占比提升和镶嵌品类复苏,带动利润率提升, 预计归母净利润分别同比+16.2%/+11.7%/+28.8%,归母净利率分别为 7.2%/7.1%/7.7%。(完。) 作者:浙商证券马莉/陈腾曦,侵删 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论