中国培育钻石行业门户网站

钻石查询(老版入口)English

虽然2020年经历了疫情的冲击,但是培育钻石行业发展势头不容小觑。全球钻石供应巨头戴比尔斯(De Beers)旗下的培育钻石品牌Lightbox在美国西部建立培育钻石工厂,而且可能会开始销售2克拉大小培育钻石;2020年12月 ...

虽然2020年经历了疫情的冲击,但是培育钻石行业发展势头不容小觑。全球钻石供应巨头戴比尔斯(De Beers)旗下的培育钻石品牌 Lightbox在美国西部建立培育钻石工厂,而且可能会开始销售2克拉大小培育钻石; 2020年12月,位于印度孟买的世界最大钻石交易中心之一——巴拉特钻石交易所(BDB)成员投票赞成允许培育钻石交易; 美国宝石学院(GIA)为培育钻石出具详细的分级证书,并提供培育钻石后续处理的信息; 国家珠宝玉石质量监督检验中心(NGTC)出具实验室培育钻石证书; 国内外越来越多培育钻石品牌如雨后春笋般出现。 ……

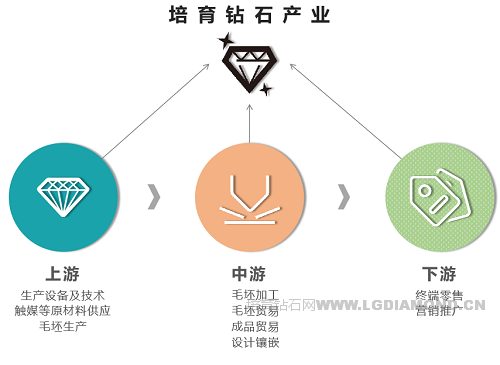

培育钻石作为新兴产业,越来越吸引大家的关注。时至今日,整个培育钻石产业链上中下游发展情况如何呢? 图1 培育钻石产业链

培育钻石产业链上游指的是生产设备及技术触媒等原材料供应,以及培育钻石毛坯的生产。在之前的科普文中我们详细介绍了培育钻石的主要生长方法,一种是HPHT,也就是高温高压法《「揭秘」高温高压技术怎么长钻石》,另一种是CVD,也就是化学气相沉积法《「揭秘」实验室里“种”钻石?》,中国是主要的HPHT培育钻石生产国,CVD培育钻石生产在各国发展相当迅速。中游指的是培育钻石毛坯的贸易和加工,培育钻石成品钻的贸易,以及设计镶嵌等环节,目前印度是全球培育钻石的切磨中心。下游主要是指培育钻石的终端零售,以及营销推广等配套产业,美国目前是全球培育钻石市场发展最成熟的市场。 可以看到,培育钻石产业链的全球格局中,各国在上中下游各有侧重。

上游:HPHT培育钻石生产中国掌握主导权

上游产业在整个产业链的开始端,主要提供原材料和相关材料制造和生产,一般具有以下三个特点: (1) 利润比较丰富并且竞争相对缓和; (2) 掌握着某种资源或掌握核心技术; (3) 有较高的进入壁垒的行业。 就培育钻石产业链来看,生产高质量的培育钻石需要较大资金投入,而且需要掌握核心技术,具有较高的进入壁垒。 注:CVD指化学气相沉积技术;HPHT指高温高压技术;所列生产商未完全统计,仅包括主要的培育钻石生产商。 图2 2020年全球宝石级培育钻石毛坯产量 (图源:2020-2021年 贝恩全球钻石行业年度报告)

先来看看HPHT培育钻石的情况。HPHT培育钻石技术起源于上世纪50年代,最初主要应用于航空和军工,在最近十年间才实现了技术上质的飞跃,宝石级别的培育钻石在品质和成本上达到了可市场化的水平。 2020年,全球宝石级培育钻石毛坯产量大约为600万至700万克拉,其中50%至60%的培育钻石是在中国采用高压高温技术生产的[]。可以说,在HPHT培育钻石的生产上,中国占据绝对的主导地位。 中国主要的HPHT生产企业在河南省形成产业集群,包括郑州华晶金刚石股份有限公司、中南钻石有限公司、河南黄河旋风股份有限公司等,这些企业均已成功研发生产出大颗粒培育钻石。大部分企业由军工企业或国企转型而来,掌握核心生产技术,拥有雄厚的资金,而且培育钻石毛坯批发价格稳定,利润比较丰富。 再来看看CVD培育钻石的情况。CVD培育钻石历史最早可以追溯到1952年,不过直到21世纪,宝石级CVD单晶培育钻石的研发才有了突破性进展。根据图2所示,目前全球掌握CVD培育技术并实现量产的培育钻石毛坯生产商主要集中在美国、欧洲和中东、印度、新加坡等地,包括美国SCIO diamond、美国Diamond Foundry、美国WD Diamonds、新加坡Ⅱa Technologies、俄罗斯Wonder Technologies等公司。印度的CVD生产商增长迅速,因为能源由政府补贴,并且无缝对接印度强大的的钻石切磨配套,这些公司拥有竞争优势。电力是生产商最大的可变成本,据估算,每千瓦时印度为0.07美元,英国为0.23美元,法国为0.20美元,美国为0.19美元,新加坡为0.18美元,中国为0.08美元[1]。 2020年11月,美国珠宝企业Z DIAMOND在第三届中国国际进口博览会展出一颗重达12.75克拉名为“ShiningLove”的CVD培育钻石,这颗培育钻石由上海征世科技有限公司生产,刷新了全世界最大的高品质CVD成品钻石记录。 图3 12.75克拉“ShiningLove”CVD培育钻石 (图源:中新网)

中国的CVD技术起步较晚,但是中国CVD技术发展非常迅猛,中国高品质、大克拉CVD培育钻石技术已逐渐成熟,具备世界先进水平。其它具备生产大颗粒高净度CVD培育钻石技术能力,有一定规模的公司还有杭州超然金刚石有限公司、宁波晶钻工业科技有限公司、台钻科技(郑州)有限公司、西安碳星有限公司等。 总的来说,中国未来仍将是培育钻石毛坯的主要供应国,发展潜力巨大。

中游:全球90%的钻石加工都是在印度完成

中游产业位于产业链中间的位置,一般具有以下特点: (1) 对宏观经济比较敏感; (2) 受原材料价格涨跌和下游需求的影响起伏较大; (3) 有机会构建产业链影响力。 就培育钻石产业链来说,印度牢牢把控着中游加工环节,全球90%左右的毛坯钻石都是在印度进行切磨加工。

图4 印度培育钻石加工工厂 (图源:IDEX Online)

那中国作为培育钻石毛坯生产大国,为什么生产出的毛坯不在中国切磨,而是运送到印度进行切磨加工呢?其实主要还是成本的原因。 中国钻石切磨工厂比较分散,分布在广东、广西、河南、湖南等地,产业集聚效应不明显,而印度钻石切磨加工高度集中在苏拉特等地,形成了高度集中的加工产业集群,具有强大的大批量加工能力。同时,由于中国的全面发展,科学技术水平的提高,人工成本也在不断提高,劳动密集型企业人工正逐步被机器取代,或向其他人工成本比较低的国家转移。 而印度拥有大量人口,人工成本比较低廉,再加上印度长久以来世代传承的切磨技术,印度很快成为了全球钻石切磨中心。美国作为培育钻石最大的消费市场,更是直接在印度开设工厂,生产或购买培育钻石毛坯,在印度切磨加工后,再将成品钻石销往美国。据业内人士透露,在苏拉特生产的培育钻石约有95%出口到美国,价格比天然钻石便宜60%[]。

下游:美国培育钻石市场最成熟 下游产业在整个产业链的末端,具有如下特点: (1) 产品形成竞争优势更加依赖上游供应商 (2) 直接面向消费者,关注消费者的需求 (3) 关注品牌、渠道以及整个行业的成长性 培育钻石产业链下游主要是指培育钻石的终端零售以及相关的配套服务产业,直面消费者,培育钻石品牌的发展,对消费者的宣传教育,决定着整个行业未来发展定位和方向。 目前,培育钻石的零售市场大多集中在美国,中国是第二大市场。

注:其他地区包括英国、加拿大、澳大利亚、新西兰和欧洲国家;

图5 2020年不同地区培育钻石零售市场变化 (图源:2020-2021年 贝恩全球钻石行业年度报告)

可以看到,在2020年,全球培育钻石市场主要集中在美国、中国、印度这三大市场中。其中,美国是最大的培育钻石消费市场,而且比重较去年有大幅上升。中国为第二大市场,虽然培育钻石零售端的占比还相对较小,但是比重同比还是有所增长。印度和其他地区同比基本持平,增长并不明显。 美国培育钻石市场的逐步成熟,基于零售商对消费者的不断宣传和教育。2020年11月,MVI对美国1027名珠宝消费者和主要珠宝零售商进行调查。根据发布数据显示,2020年,知道培育钻石的消费者比例已从两年前的58%上升到80%。同时,69%的消费者已经认识部分培育钻石零售品牌,而2018年这一比例为49%[]。

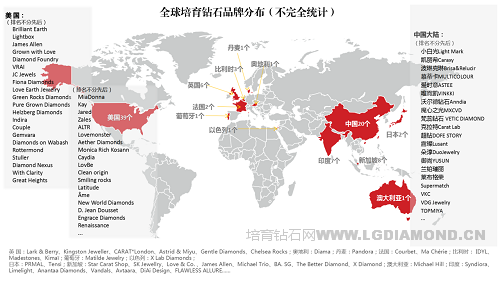

图6 全球培育钻石品牌分布(不完全统计)

据全球培育钻石品牌分布不完全统计,美国目前已经拥有39个培育钻石品牌,中国20个,欧洲14个。2020年,伯克希尔·哈撒韦公司公司旗下珠宝店Borsheims培育钻石销量同比增长130%,其中90-95%为培育钻石订婚戒指或裸钻[]。这些数据也进一步说明了美国零售商在培育钻石的宣传教育上是比较到位的,大部分美国消费者对培育钻石有一定的认识和了解,也愿意购买培育钻石,甚至是作为订婚戒指。毋庸置疑,美国是目前最成熟的培育钻石终端市场。 总体来说,随着科学技术的发展,未来培育钻石产量规模会进一步增长,大颗粒培育钻石价格会逐渐远离天然钻石价格体系,同时培育钻石将进入时尚领域,吸引越来越多对价格敏感的消费者。 此外,值得行业关注的是,制造业由生产向服务转型是一种普遍的趋势,培育钻石行业需要走品牌化道路,逐步向高附加值的营销品牌上靠拢,把一些优质的、差异化的服务打造成产品的一部分,从而创造更高价值。 中国作为培育钻石生产大国和消费市场成长国,在品牌塑造、消费者引导与终端市场教育方面,还需要进一步团结行业力量,才能把握供应端与消费端两头都在内的难得红利! 来源:广州钻石交易中心 |

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论