中国培育钻石行业门户网站

钻石查询(老版入口)English

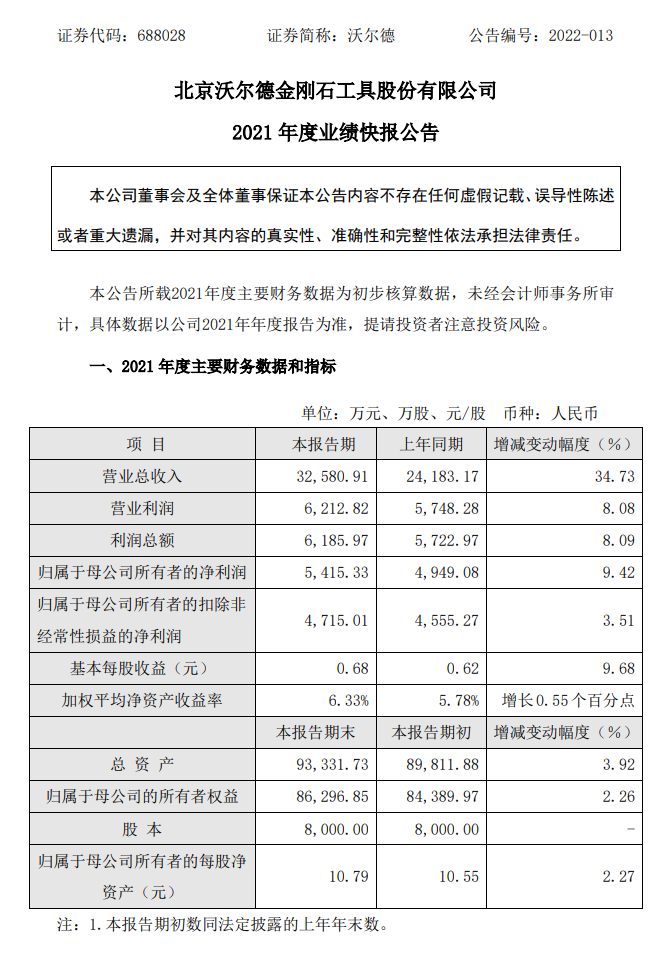

10 月 28 日,公司发布 2022 年第三季度报告, 2022 年前三季度公司实现营业收入 2.71 亿元,同比 +16.38%,实现归母净利润 0.34 亿元,同比 -31.68%。单 Q3 实现营业收入 1.12 亿元,同比 +36.07%,实现归母净利润 ...

|

10 月 28 日,公司发布 2022 年第三季度报告, 2022 年前三季度公司实现营业收入 2.71 亿元,同比 +16.38%,实现归母净利润 0.34 亿元,同比 -31.68%。单 Q3 实现营业收入 1.12 亿元,同比 +36.07%,实现归母净利润 0.13 亿元,同比 -33.37%,扣非归母净利润为 0.10 亿元,同比 -30.87%。 刀具业务稳中有增,培育钻石稳步推进 1-3Q22,公司实现营业收入 2.71 亿元,同比 +16.38%,其中, 3Q22 公司实现营业收入 1.12 亿元,同比 +36.07%。①刀具业务: 完成对鑫金泉的并购重组,并纳入合并报表,协同效应有望上行;超硬刀具进一步完善国内外销售渠道的搭建,大客户开发取得初步成果,加大对新能源汽车等领域的市场开拓力度;超硬合金数控刀片完成 1000 万片产能的建设并实现顺利运营,产销量已显现快速增长的趋势。 ②培育钻石及金刚石功能材料业务方面:已有 57 台 MPCVD 设备运行顺畅, MPCVD 单晶金刚石生长工艺趋于稳定并不断优化提升,新采购的 30 台 MPCVD 设备开始陆续交货并投入使用,同时加大对高保真钻石声学振膜、单晶金刚石热沉等新产品的研发力度。 或受新项目布局与产能建设影响,公司费用率水平上行,盈利能力短期承压。 ①毛利率方面, 1Q22/2Q22/3Q22 分别为 50.17%/49.97%/42.98%,主要受到公司产品结构调整的影响, 1-3Q22,公司的毛利率为 47.13%,同比 -3.30 PCT,其中, 3Q22 毛利率同比 -5.29 PCT,环比 -6.99 PCT 至 42.98%。 ②费用方面,1-3Q22,公司销售费用率 / 管理费用率 / 研发费用率 / 财务费用率分别同比 +1.47PCT/+2.00 PCT/+0.21 PCT/+0.64 PCT 至 8.47%/16.90%/8.00%/-0.85%。 ③净利率方面, 1Q22/2Q22/3Q22 分别为 10.34%/15.42%/10.87%,1-3Q22 净利率为 12.25%,同比 -9.08 PCT。 主要受硬质合金数控刀片、培育钻石等项目及布局的销售子公司尚未盈亏平衡等影响。 并购鑫金泉扩展刀具应用场景, 培育钻石打造中长期成长空间 公司主营业务围绕刀具和培育钻石及金刚石功能材料业务。 ①鑫金泉业绩承诺: 据公司公告,2022-2024 年鑫金泉将分别实现扣非归母净利不低于 0.53、 0.53 与 0.65 亿元。并购鑫金泉后, 公司将在生产加工领域与其深度合作,扩展产品在 3C 领域的应用, 形成地域协同, 扩大公司的市场影响力。 ②硬质合金数控刀片, 2021 年 5 月, 投资 2.1 亿元建设硬质合金数控刀片项目, 预计建成后将新增 2800 万片数控刀片产能, 完全达产后, 预计实现营业收入 2.3 亿元,利润总额 4500 万元。 ③ CVD 培育钻石及金刚石功能性材料: 公司逐步建设全产业链优势,提升 CVD 培育钻石生产技术工艺, 拟引进钻石切磨厂进行切磨的生产与代工, 旗下培育钻石品牌 Anndia 线上与线下的品牌营销宣传,全产业链布局带来中长期看点。 来源:民生证券 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论