中国培育钻石行业门户网站

钻石查询(老版入口)English

我们今天来解读一下Edahn Golan在10月30日发表的一篇针对培育钻石行业的文章。当然我们对Golan的观点一直都是持谨慎参考的态度,毕竟他的样本还是那“1200家专业珠宝零售店”。本文稍长,希望有耐心看到末尾。这篇以 ...

|

我们今天来解读一下Edahn Golan在10月30日发表的一篇针对培育钻石行业的文章。当然我们对Golan的观点一直都是持谨慎参考的态度,毕竟他的样本还是那“1200家专业珠宝零售店”。 本文稍长,希望有耐心看到末尾。

这篇以《培育钻石的矛盾性》为标题的文章(The Lab-Grown Diamond Contradiction)在引言处就讲了几个敏感的话题: 1)需求上升、价格却下降; 这些都是我们比较关注的事情,也是近期交流会中经常提及的话题,所以我们不妨看看Golan随后谈的几个板块:

一、缺乏基础的定位 Golan将其称为“培育钻石行业最令人惊讶的矛盾点”。 对于天然钻石而言,天然属性引发了很多的想象空间,比如稀缺性、纪念意义、与某些情感的绑定等等。但培育钻石一直强调的“我们一样,但我们是实验室制造的”这个观点,似乎一直都是营销中的矛盾修辞法(原文:Marketing Oxymoron)。 天然属性让天然钻石顺利进入奢侈品领域并扎根,从零售层面得到的反馈就是价格很贵。而培育钻石自带的“非天然属性”却向人们传递了“成本低”的潜在观念。这是不持久的。 所以,培育钻石需要为自己创造一个新鲜的、坦诚的、独特的、独立的故事。更重要的是,这个故事不应有负面基调,并且应当适合时代、观众和产品本身。 Golan说,自己这么写的目的不是为了贬低培育钻石,事实上这个行业正在不断地获得成功。只不过培育钻石行业需要谈论自己的价值观,并摆脱和天然钻石一样的“诱惑”。 关于这一点,其实我们也曾经在后台收到过不少的看法,有的伙伴认为,现在“还没有到摆脱天然钻石的时候”,有的认为“这是钻石,没必要摆脱天然钻石”等等。孰对孰错我们暂且不论,但究其根本属性和初期发展轨迹来看,我们比较倾向于认为两个行业会脱钩——这应当是迟早会发生的事情。

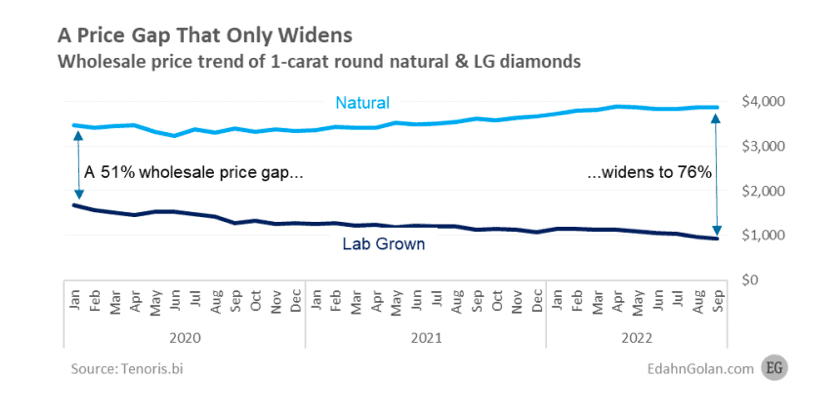

二、价格,还是价格 无论在批发还是零售层面,培育钻石的裸钻价格一直在降,这是一个公认的事实。Golan拿出了上面这张图,并重申了之前在推特上提到过的一组数据:今年第三季度内,培育钻石裸钻批发价的降幅为6%~37%(视不同等级而定)。其中大颗粒裸钻的批发价格降得最厉害,如1克拉的降幅为21.8%,2克拉的降幅接近33%。 这个数据是否准确还有待考证,不过就降价这个现象本身而言,确实是培育钻石行业不可回避的问题。Golan从供求关系的角度出发,认为随着技术的提升,大颗粒钻石的产量不断增加,从而出现了之前在小颗粒板块发生过的现象,即稀缺性下降、价格的压力随之增加。 所以市面上都在推广“更大颗粒的培育钻石”,消费者也更乐于“花同样多的钱,买更大的颗粒”。这引发了2022年第三季度2克拉的裸钻销量增加了一倍(⚠️我们没有找到确切的数据佐证)。不过供求关系的变化终究使得2克拉裸钻的零售价格从最初的相对高位开始下降,这里面有两个原因,一是因为批发价确实在降,二是因为消费层都在找更便宜的产品。零售商当然是追随消费倾向的,因此他们要求供应商降价。而供应商出于对流动资金的需求,也就乐于切掉自己的一部分“肉”了。 相比之下,小颗粒培育钻石(裸钻)在第三季度的零售价降幅就没有那么大,尤其是0.50克拉以下的板块,有些等级甚至只有小个位数的降价。这里边也可能有天然钻石小颗粒比较缺货的原因,但整体上讲还是供求关系的作用。

三、天然钻石和培育钻石的价格差还在扩大 从上图可以看到,Golan认为目前天然钻石和培育钻石之间的批发价格差整体放大到了76%的样子。 我们认为这个数据基本可信,但并不完全科学,原因是无法获取不同等级的产品贸易量占比。假如单纯地看待不同重量等级的价格,我们从另一位分析师那里得到的统计结果是:

但不管怎么说,从2020年至今,培育钻石裸钻批发价整体下行这一点是没有争议的。结合之前Golan的演讲内容,我们可以看到零售商始终在追求两点,一是客单价,二是毛利率(因为这可以让他们在销售培育钻成品珠宝的时候赚到和天然钻产品接近的利润)。因此,“买更大的颗粒”这种说法的出现,从某种程度上讲也可以说是批发价下降引发的必然结果。 作为佐证,我们可以看一下Golan曾经给出的一组数据(在这篇文章中也有提及):

虽说他没有公开数据源,但从逻辑上讲这有其合理性。

四、压货代销的模式 按常理来说,代销模式是获得更多市场份额的典型方法。在行业融资情况整体比较好的时候,天然钻石的供应商会采用这种方法,并以此获得更高的利润。但随着融资情况的走弱和裸钻成本的上升,供应商通常会变得很谨慎。 然而反观培育钻石行业,批发价格一直在降,但压货代销的比例却在上升。Golan认为整个(培育钻石零售)行业的代销比例已经从之前的40%上升到了2022Q3的“接近50%”。面对这个现象,Golan发问:这是认真的吗? 关于这个事情,我们也没有找到合适的渠道来佐证。只能说,或许正是因为不断地降价,导致零售商们害怕库存贬值而不敢囤货。所以供应商在“肉还足够厚”的前提下,“被迫”以代销的方式来维护和零售商的关系。 这仅仅是一种“猜测”,各位可以参考。

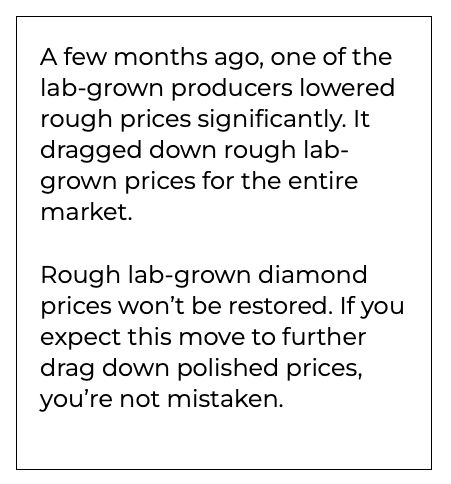

五、毛坯钻石价格也在降 Golan写了一段很有意思的话: “几个月前,某培育钻石生产商进行了大幅度降价,这拉低了整个毛坯钻市场的价格。” 他始终没有说出这“某家工厂”是谁,只是说不清楚这么降价究竟是为了抢市场还是满足现金流的需要。不管怎样,Golan依旧相信毛坯钻石的价格很难再回到过去,甚至这会进一步拉低成品裸钻的价格。 这一块的数据确实不怎么透明,我们仅做分享,不做评述。

总结 我们并不觉得Golan的想法就一定是100%正确的,但他对培育钻石行业的定位和价值的观点(以及质疑)确实可以具有警醒的作用。上游、中游和下游都有自己独特的视角,也有各自的操作手段。所有人、所有公司、所有打法,归根到底都会成为影响供求关系的因素。 培育钻石行业还处于发展初期,必定会走上一条坎坷但充满希望的道路。市场将时不时地挥舞起供应链这条鞭子,向所有人抽出一连串的数据。而我们能做的,就是直面数据、做出调整,即使在最寒冷的冬日,也要期待春暖花开的那一天——无论它看上去是否遥远。 来源:钻石观察 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论