中国培育钻石行业门户网站

钻石查询(老版入口)English

“不确定性”(uncertainty)是今年的一个关键词。培育钻石作为一个新兴行业,近两年来,培育钻石行业发展十分迅速。技术的不断突破也带动着市场高速发展,培育钻石行业认可度和消费者认知度也持续提升。1培育钻石的 ...

|

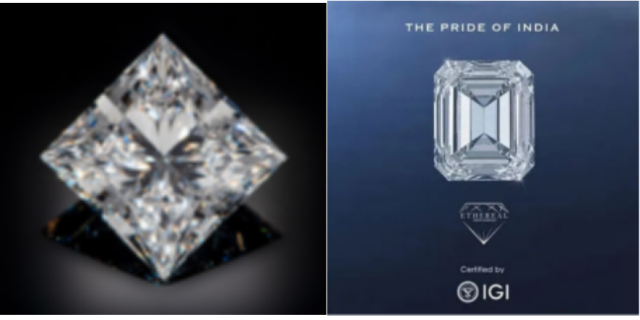

“不确定性”(uncertainty)是今年的一个关键词。培育钻石作为一个新兴行业,近两年来,培育钻石行业发展十分迅速。技术的不断突破也带动着市场高速发展,培育钻石行业认可度和消费者认知度也持续提升。 1 培育钻石的世界记录不断刷新 培育钻石的历史始于1952年,美国科学家用化学气相沉积法(CVD)合成出第一颗人造金刚石。1953年,瑞典工程公司秘密研制出40颗小粒钻石。1954年,美国通用电气公司首次合成HPHT钻石。1963年,中国的第一颗人造细粒钻石诞生。近年来,培育钻石的世界记录不断被刷新,甚至在短短一个月内连破世界记录。例如今年2月份,上海征世16.41克拉公主切CVD成品培育钻(G色、VVS2净度);6月份印度公司Ethereal Green Diamond生产的30.18克拉的CVD成品钻(名为“印度的骄傲”(Pride of India),祖母绿形切割,H色、VS2净度)。

2 培育钻石行业标准与规范逐步完善 近年来,培育钻石的身份被认可,其名称也逐步规范化。培育钻石在国际钻石界被称为实验室生长钻石Laboratory Grown Diamond,市场上所用的名字除Synthetic,Man Made,Artificial,Created,Lab-Grown允许使用外,Cultured因与养珠有关而不准使用。在中国因国家标准称做“合成”钻石,故官方场合只允许用“合成”,业界习惯用“培育”钻石。随着实验室培育钻石的国际市场不断扩大,众多的“正名”进一步证明了市场对实验室培育钻石的认可,也有利于整个钻石首饰行业的发展。

2018年7月,美国联邦贸易委员会(FTC)对钻石的定义进行了调整修正,删掉“天然”一词以及去除对钻石“天然”的描述部分,并将实验室培育钻石纳入钻石大类,即认可了培育钻石为真钻石。至后来国际上三大权威珠宝鉴定机构,美国宝石学院(GIA)、国际宝石学院(IGI)和比利时钻石高阶议会(HRD Antwerp)均开始提供实验室培育钻石(laboratory grown diamond)产品的鉴定服务,至此实验室培育钻石“名正言顺”登上国际舞台。这些认可措施,一方面认可了培育钻石在珠宝领域的特殊地位,提供公信力担保,给培育钻石确定的市场身份;另一方面解决了培育钻石标准混乱的问题,为培育钻石后续的价值流通提供了参考依据。

经过近十年的发展,我国现也已成为合成钻石的生产大国,大颗粒合成钻石在珠宝领域的应用也在不断增大,最大的钻石生产商戴比尔斯也于2018年5月对外宣布将要开展合成钻石的营销业务,这意味着合成钻石正式进入珠宝首饰行业,引起了国内外钻石行业的广泛关注。国内市场虽然落后于国外,但随着时间推移,培育钻石已日渐被大众所接受,其市场也在逐渐形成。珠宝首饰行业如何维护和规范合成钻石的消费市场,建立科学合理、实操性强的标准规范已成为行业共同关注的话题。

例如,2021年7月,全国珠宝玉石标准化技术委员会对《珠宝玉石名称》国家标准(GB/T 16552-2017)提出了修订意见,并且向相关单位公开征求意见。修改意见中针对钻石这一部分,建议在现行国家标准的“5.1.3.1合成宝石”条款末尾加上注明:“合成钻石”又称“培育钻石”;同时,在“附录A.表A.4合成宝石名称”中,在合成钻石的英文名“Synthetic Diamond”后添加“Laboratory-grown Diamond”。

我国培育钻石分级的国家标准尚未出台,但行业内已陆续发布了相关企业标准与团体标准,部分培育钻石分级标准则从颜色、净度、切工、质量四个维度部分或完全参考天然钻石GB/T 16554标准的4C分级体系,明确标明培育钻石的质量、颜色、净度、切工分级等详细信息。目前,除了两项国家标准(GB/T 16552-2017《珠宝玉石名称》和GB/T 16553-2017《珠宝玉石鉴定》),国内现行涉及培育钻石的各类标准共有18项。目前,国内外,培育钻石相关法律认可、行业组织、技术规范等已逐步建立完善中。同时科学化、规范化的培育钻石鉴定和分级标准也亟待推出。 3 培育钻石产业全面发展 培育钻石产业链主要由上游毛坯钻石生产商、中游切割加工商、下游品牌商及鉴定机构四部分构成,其中上、下游为核心环节。 培育钻的产业链上游指的是生产设备及技术触媒等原材料供应,以及培育钻石毛坯的生产。其中高温高压法(HPHT)、化学气相沉积法(CVD)是最主要的生长方式。中国是主要的HPHT培育钻石生产国,CVD培育钻石生产在各国发展相当迅速。中游指的是培育钻石毛坯的贸易和加工,培育钻石成品钻的贸易,以及设计镶嵌等环节,目前印度是全球培育钻石的切磨中心。下游主要是指培育钻石的终端零售,以及营销推广等配套产业,美国目前是全球培育钻石市场发展最成熟的市场。

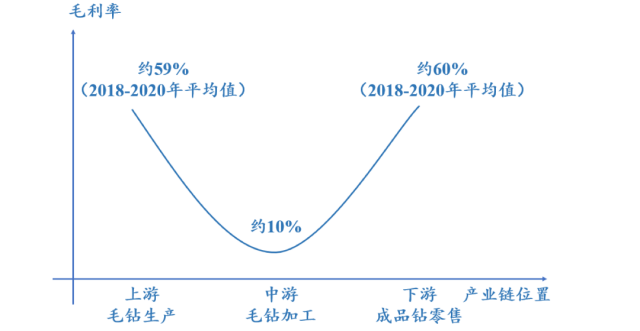

另外,培育钻石产业链的上游生产和下游零售的利润率在60%以上,中游加工的利润率不足10%。由于培育钻石合成技术实现突破时间尚短,培育钻石行业处于初期发展阶段,市场消费需求和生产供应水平都在快速增长,供给能力与消费需求存在一定差距,行业竞争程度相对较小。产业链按利润率形成微笑曲线。

天然钻石的上游产业高度集中,培育钻石上游积极扩产 对于钻石产业,天然钻石的上游产业链的集中度较高,由于地理条件限制,天然钻石上游开采环节长期被外国垄断,中国天然钻石产量少。从产量上看,全球前四大天然钻石供应商分别为埃罗沙公司(ALROSA,主要矿产地在俄罗斯)、戴比尔斯(DeBeers,主要矿产地在博兹瓦纳、南非等地)、力拓(RioTinto,主要矿产地在澳大利亚)和佩特拉钻石(Petra Diamonds,主要矿产地在南非和坦桑尼亚)。参考贝恩公司数据,预计以上四家供应商占据了全球60%-65%的钻石原石产量。而在具体产量方面,受疫情影响,2020年的产量同比下降20%至1.11亿克拉。

培育钻石产业,其上游主要是实验室毛钻的生产供应以及相关的配套设备、原辅材料,即利用高温高压法(HTHP)和化学气相沉积法(CVD)培育毛坯钻。一般具有三个特点:(1)利润比较丰富并且竞争相对缓和;(2)掌握着某种资源或掌握核心技术;(3)是有较高壁垒的行业。 技术分布 上游产业在整个产业链的开始端,主要提供原材料和相关材料制造和生产。就培育钻石产业链来看,生产高质量的培育钻石需要较大资金投入,而且需要掌握核心技术,具有较高的进入壁垒。我国在上游毛胚钻石生产环节占比较高,贡献了40%~50%培育钻石产能,未来上游将优先受益培育钻石需求增长。我国和俄罗斯以HTHP方法为主,而全球其他地区基本采用CVD法生产钻石。目前我国CVD仍处于研发过程中。

与HPHT方法相比,CVD合成环境需要高温低压,且合成后产品为片状,晶体杂质及纯净度更高,但目前国外技术相对较成熟,国内在处于研究阶段,实际应用成果较少,也较难用于大批量生产,目前国内主要采用HPHT法来生产钻石的有黄河旋风、豫金刚石、力量钻石等,采取CVD法的则有宁波晶钻、上海征世、杭州超然、郑州台钻等。另外,国机精工(三磨所)、力量钻石、惠丰钻石等企业也在布局研发CVD法。

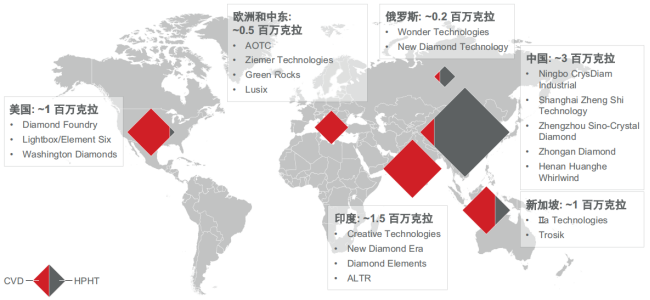

目前全球掌握CVD培育技术并实现量产的培育钻石毛坯生产商主要集中在美国、欧洲、中东、印度、新加坡等地。虽然中国的CVD技术起步较晚,但发展非常迅猛,部分国内厂商在CVD技术上已逐渐成熟,接近世界先进水平。 产能分布 全球培育钻石产能较为集中,中国占比达40%~50%,其中,90%的HPHT产能在中国。按地区分,据贝恩《2020-2021全球钻石行业报告》,2020年全球培育钻毛坯总产量达到720万克拉,中国产量为300万克拉,占比41.67%;印度、美国培育钻石毛坯产量分别为150万克拉、100万克拉,合计占比34.72%;其余地区产量合计170万克拉,占比23.61%,可见我国在上游毛胚钻石生产环节贡献最大,占据培育钻石产业链上游近一半份额。

从生产工艺上看,HTHP和CVD生产占据培育石产量全球各一半,我国集中了全HPHT法培育钻石产量的90%,以HTHP技术为主的中南钻石、黄河旋风、郑州华晶和力量钻石等公司是生产力第一梯队,占据国内培育钻石产能的80%-90%,上海征世、杭州超然、宁波晶钻、沃尔德等公司则以布局CVD技术为主;印度、美国、欧洲、新加坡则以CVD方法为主。

但培育钻石相对于天然钻石,产能一直没有突破性的进展,一直不到天然钻石10%,培育钻石市场的推广不是靠各种营销的概念能完成的,而是实实在在将产品铺到消费者的眼前,要达到这个目标,必须依靠更多的资本进入上游供应端,从而实现扩产能、推市场的核心动能。 目前,随着各大品牌刚刚布局培育钻市场,补库存动力强劲。在培育钻石需求旺盛的背景下,新入局培育钻石上游生产市场的实力玩家不少,国内企业扩产,加速布局培育钻石板块,上市公司也在竞相布局,包括力量钻石、黄河旋风、中兵红箭、四方达、惠丰钻石等上市公司。

扩产也是行业大势所趋,海内外龙头企业纷纷公告培育钻扩产计划。以河南为代表的产业集聚地在2022年初推出“982计划”,其中涉培育钻项目6个,总投资额近百亿元,规划产能超180万克拉。我国上市公司扩产幅度也领先,中兵红箭、黄河旋风、力量钻石等核心制造厂商产业资源丰富,率先突破产能瓶颈制定未来规划,其中国机精工拟2.63亿元投资MPCVD法大单晶金刚石项目(二期);中兵红箭12万克拉HPHT法产线已于2022年初竣工验收,培育钻石二期项目稳步建设;力量钻石IPO募资建设的宝晶项目推进有序,另有40亿定增项目已获深交所受理,预计商丘力量钻石科技中心与力量二期项目合计建设产能达200万克拉;黄河旋风拟投资8亿建设年产58.66万克拉培育钻石产业化项目。沃尔德、国机精工、富耐克等多家厂商也宣布进军培育钻生产,其中沃尔德计划投资3.3亿元重点建设20万克拉的培育钻生产线。与此同时,海外厂商扩产计划可观,以Diamond Foundry为首的CVD制造商计划建设西班牙工厂并持续优化华盛顿工厂产能,规划完工后年产量可达1500万克拉(含半导体产能)。

另外,受制于新装机量和装机速度,以及相关人才的短缺,培育钻石产能难以短时间大规模扩充,我们认为培育钻石短期内供求剪刀差处于不断拉大的过程,毛坯端龙头厂商产品有望迎来量价齐升的“甜蜜期”。

4 产业链中游:出现选择性越来越明显 钻石产业链中游主要系钻石的切割、抛光及其他加工生产等,其中天然钻石和培育钻石基本共用该条加工产业链,不存在明显差异。中游产业呈劳动密集型,主要从事切割、打磨、抛光等加工及原石贸易等需要大量劳动力的活动,毛利率仅约为10%。

由于钻石加工需要根据不同的成品需求加工出不同的形状,因此加工行业较难实现自动化生产,需要经验人员进行切磨操作,因此人力成本较高,属于劳动密集型行业。印度钻石切磨加工集中在苏拉特等地,形成了高度集中的加工产业集群,成为世界培育钻石的切磨中心,独揽了全球95%的钻石。加工环节仅有3%左右的钻石切磨 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论