中国培育钻石行业门户网站

钻石查询(老版入口)English

北京时间昨天(11月16日)晚上十一点,Avi Krawitz主持了Rapaport的国际研讨会,以诸多数据和观点为基础,描述了当下充满不确定性的国际钻石市场状况。我们对会议内容进行整理和解读,并披露主要信息、数据和观点, ...

|

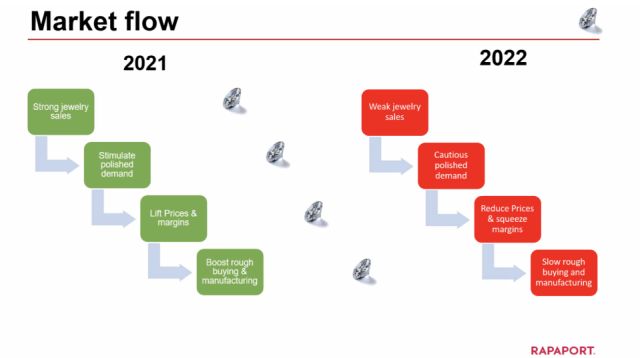

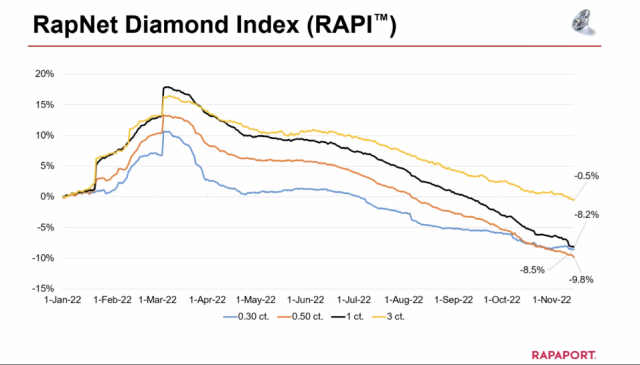

北京时间昨天(11月16日)晚上十一点,Avi Krawitz主持了Rapaport的国际研讨会,以诸多数据和观点为基础,描述了当下充满不确定性的国际钻石市场状况。我们对会议内容进行整理和解读,并披露主要信息、数据和观点,供业内伙伴参考。 本文所有截图源自Rapaport会议,仅做分享,无任何商业用途。 问题1:相比2021年,今年的市场状况是怎样的? 如上图所示,钻石供应链是否健康,取决于需求和供应的节奏能否合理匹配。在过去的2021年里,强劲的市场需求牵动了中游和上游的积极性,引发了全行业的快速成长。但进入2022年第二季度之后,全球钻石珠宝零售需求出现下降,导致成品钻石贸易变得谨慎,从而引发了该板块价格的下跌。中游利润由此受到挤压,并减缓了毛坯钻石的采购以及钻石切磨量。 下图显示了自今年年初至11月1日期间0.30ct、0.50ct、1.00ct和3.00ct的成品钻石批发价格变化,其中0.50ct降幅最为明显,0.30ct次之。需要注意的是,作为中国市场较常用的0.30ct,其价格在10月下旬出现小幅度回稳,这也许是一个相对积极的市场信号。

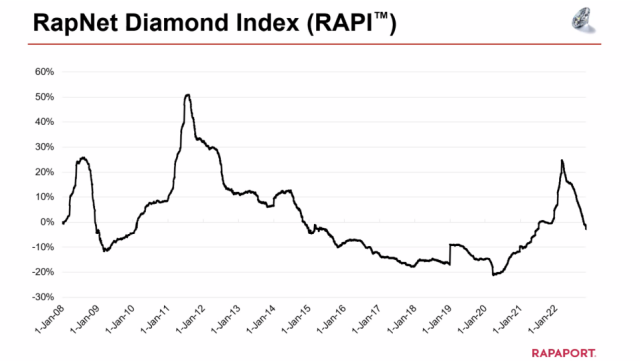

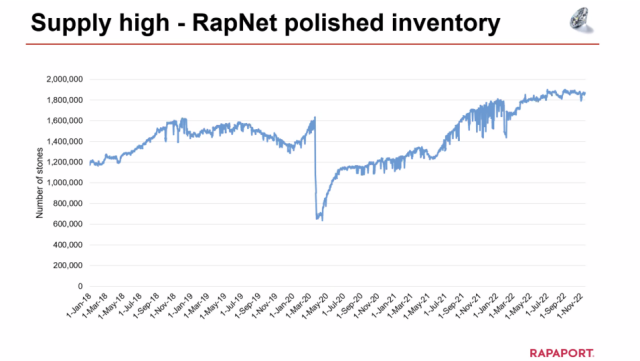

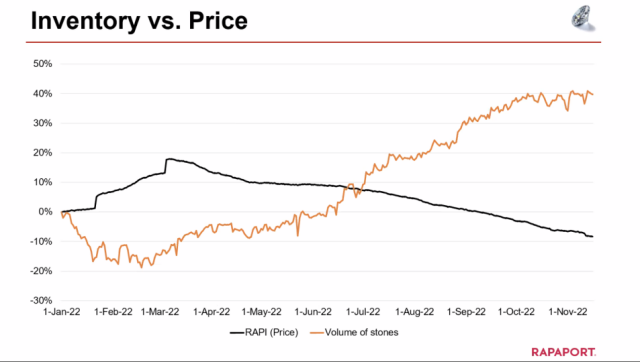

问题2:钻石的价格正在经历什么? 上图是自2008年1月1日起至2022年11月1日的成品钻石批发价格变化曲线。目前价格已经从一个新的峰顶下落了两个季度的时间,这表示国际市场已经脱离了疫情之后的猛涨年份(即2021)。可以参考我们在前天的文章中引用的观点:严格地讲,2021年并不是一个正常的年份,因为它是在疫情积压情绪之后的一次爆发式增长。 现在需要承认的是,钻石市场(及价格)可能需要经历一个新的低谷,然后在市场复苏的时候(即解决了通胀、疫情封控和地缘政治冲突后)再次回升。 考虑到目前中游的成品钻石库存量已经再次突破历史纪录的情况(如下图),这个“清库存”的过程也许不会太短。

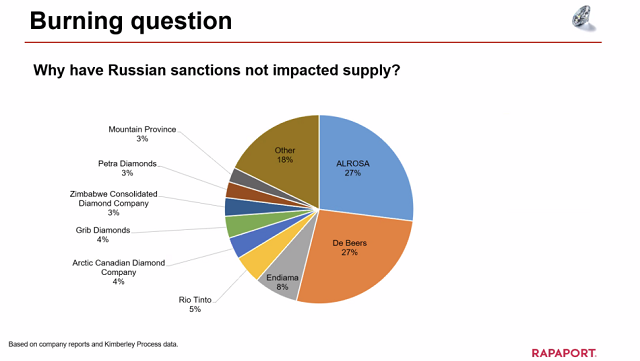

问题3:为什么对俄罗斯钻石的制裁并没有引起持续的供应问题? 这是一个很有意思的问题。之所以没有引发持续的供应问题,主要是因为两个原因: 1)经济衰退导致市场需求萎缩 无论我们是否喜欢上述的解释,现在的实际状况就是:在过去的两个季度里,市场需求确实没有被有效拉动,加上印度、比利时、阿联酋等中游国家并不支持制裁俄罗斯钻石(之前已经讨论过,此处不做赘述),因此供应的“短缺”节奏与需求的衰退节奏并不匹配。 下图为国际市场(1克拉D~H色)成品钻石库存量和价格趋势的变化:

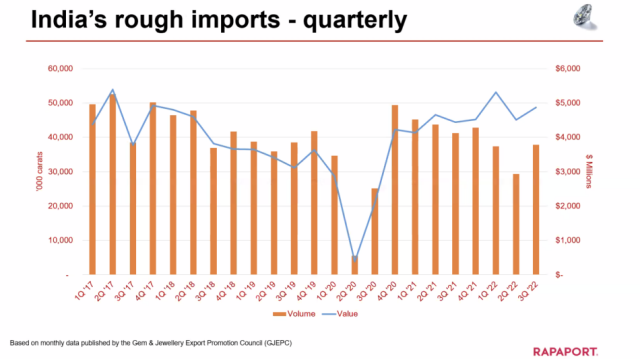

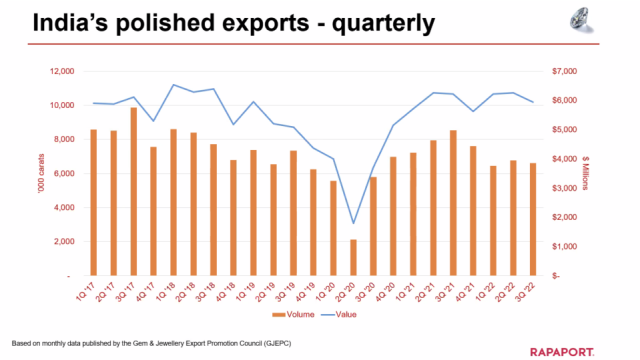

问题4:印度的进出口量都在下降吗? 是的,我们无需避讳这个现实。下图是按季度核算的印度进出口状况,其中柱形为“量”,曲线为“值”。 需要注意的是,无论毛坯钻石进口还是成品钻石出口,相比疫情之前(即2019年)而言,现在的单克拉价格都有较大幅度的提升。这也从一定程度上佐证了前面说过的“中游利润遭到挤压”。

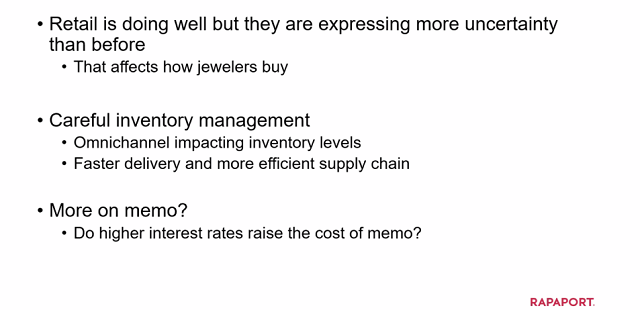

问题5:目前下游呈现什么样的状态? 和我们之前在交流会上讲的类似,现在的下游市场主要呈现三个特点: 1)零售层面存在的不确定性,导致零售商采购时十分谨慎; 不管怎么说,零售商对市场的判断将在未来发展中起到关键的作用,他们将影响中游的态度,进而影响上游的出货量。这一点同样适用于培育钻石领域。

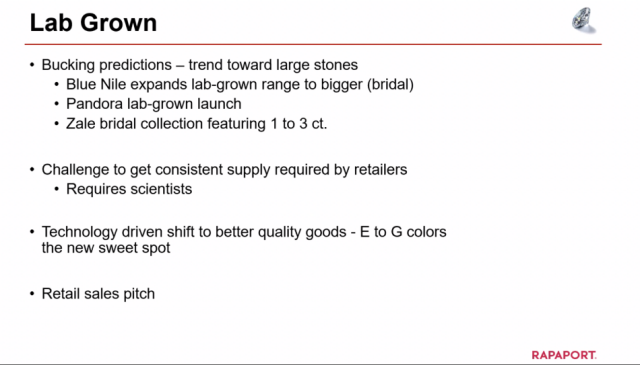

问题6:培育钻石的状况如何? 作为目前最受瞩目的内容之一,培育钻石的市场状态也出现在这次研讨会中。Krawitz主要总结了四个内容,通俗理解如下: 1)零售端推崇越来越大的颗粒,并在婚庆珠宝市场有效发展; 在上述四点的基础上,会议中还讲到了一个有趣的事儿: 在疫情之前,业内普遍判断培育钻石将在小颗粒领域发挥极其重要的作用,但经历了疫情之后,我们看到大量的零售商都在婚庆领域发力,期望在该板块内多采用培育钻石。背后的原因,就是零售商期望能保持自己的客单价水平,但培育钻石的批发价格却在下跌,所以就需要往“更大颗粒、更高品质”的方向去推了。 Krawitz认为,从天然钻石的角度讲,这确实是一种挑战。

以上为此次研讨会的重点内容,其他还有一些关于可持续发展、戴比尔斯和博茨瓦纳的合作关系等方面的内容,由于篇幅关系我们就不在此做解读了,请各位伙伴耐心等待Rapaport方面发布更详细的消息。 来源:钻石观察 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论