中国培育钻石行业门户网站

钻石查询(老版入口)English

昨天印度方面发布了2022年12月的进出口数据,由此我们看到了全球钻石行业中游在该年的全貌。本文以1~12月的进出口数据为基础进行阐述,供业内伙伴参考。毛坯进口中游在进口钻石毛坯时,主要会考虑三个因素:1)下游 ...

|

昨天印度方面发布了2022年12月的进出口数据,由此我们看到了全球钻石行业中游在该年的全貌。本文以1~12月的进出口数据为基础进行阐述,供业内伙伴参考。  毛坯进口 中游在进口钻石毛坯时,主要会考虑三个因素: 1)下游市场在4~6个月之后的前景; 在这三个因素的相互作用下,印度4000余家工厂及相关贸易商会在当月做出决策,以保障中游货品和资金流动的平衡。

纵观2022年1~12月(如上图): · 天然钻石毛坯进口总额184.8亿美元,同比增长3.98%;其中有五个月份出现同比下降,且最大降幅为32.19%(10月)。 · 培育钻石毛坯进口总额14.7亿美元,同比增长32.23%,其中Q4的三个月份均出现同比下降,最大降幅为46.53%(10月)。 · 两者相较,天然钻石的波动相对平缓,而培育钻石领域则出现了较大幅度的变化。除了上述的三个因素之外,还可能存在如下原因: · 培育钻石毛坯进口额渗透率为7.39%,高于上一年的5.90%。 裸钻出口 中游能否向下游大量输送成品钻(即我们常说的“裸钻”),主要取决于以下几个因素: 1)下游零售商对未来1~3个月的市场预期; 在通胀、疫情、俄乌冲突三个搅乱因素的影响下,目前的裸钻贸易基本属于买方市场,即由下游零售商进行选择和决策。在这个过程中,中游的主要工作是配合与协调。

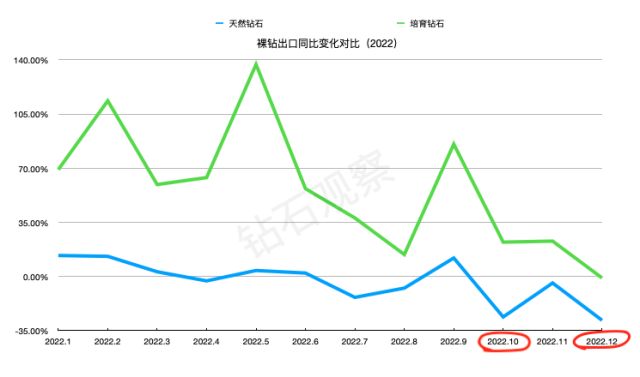

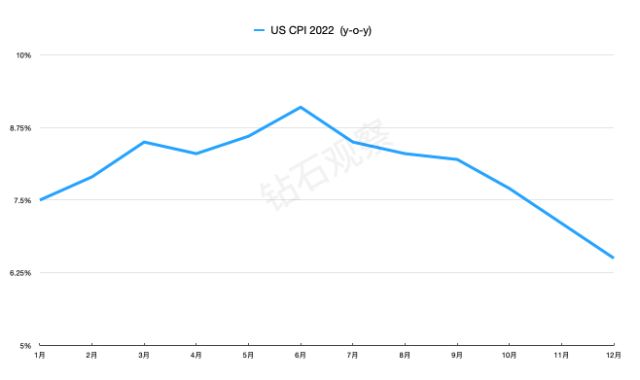

纵观2022年1~12月(如上图): · 天然钻石裸钻出口总额228.5亿美元,同比下降3.58%;其中有六个月份出现同比下降,且最大降幅为28.25%(12月)。 · 培育钻石裸钻出口总额17.1亿美元,同比增长50.29%;其中有一个月份出现同比下降,降幅为0.90%(12月)。这是近两年来首次出现下降,反映了零售层在当月并不怎么看好2023年第一季度的零售市场。 · 两者相较,天然钻石和培育钻石的波动趋势大体相同,反映了下游市场对待两类钻石的态度比较一致。在2022年里,尤其从3月开始,钻石批发价出现了明显的下降,这也是导致裸钻出口额下降趋势的重要原因之一。 · 培育钻石裸钻出口额渗透率为6.98%,高于上一年的4.59%。 小结 2022年Q1至Q2中期的下游市场需求整体较好,但从Q2后半段开始出现明显的下滑。Q3末期零售层曾经出现一定的期盼,但Q4的实际需求并没有得到有效拉动。10月开始的(裸钻)清库存取得了一定的效果,但整体来看业内对2023年Q1的期望值并不高。 考虑到目前美国的通胀控制(如下图)、中国的疫情状况,以及俄乌冲突带来的国际影响等因素,我们比较赞同部分业内分析师的观点,认为2023年Q2将是一个可能出现的转折点,天然钻石和培育钻石市场将由此开始呈现反弹趋势。但具体反弹情况依旧不明朗,需要密切关注Q1的需求变化,尤其是中国农历新年期间的消费市场。

另外,钻石行业的竞争格局依旧处于动态变化中。天然钻石行业如何降低渠道分化带来的负面效应、如何保持下游市场的信心,以及培育钻石行业如何面对印度CVD扩产、降价、贸易层整合、下游市场扩张等引发的连锁反应,将是2023年值得关注的内容。 《钻石观察》保持对钻石行业的乐观态度,并希望整个行业能在2023年得到积极的发展。 以上内容请谨慎参考。 来源:《钻石观察》微信公众号 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论