中国培育钻石行业门户网站

钻石查询(老版入口)English

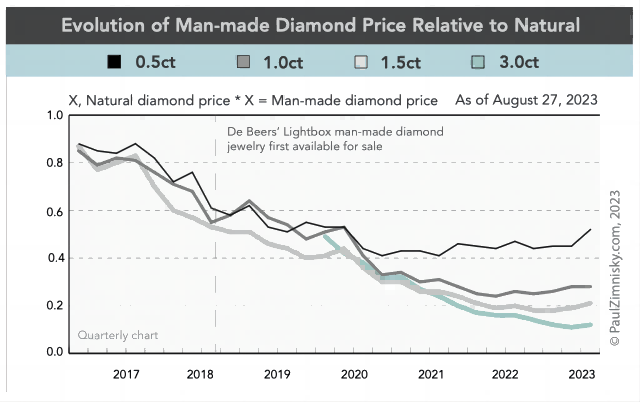

分析师金尼斯基(Paul Zimnisky)在8月24日举行的金伯利国际钻石研讨会(Kimberley International Diamond Symposium 2023)发表了关于国际钻石市场的演讲,其中大部分内容和我们之前多次分享的观点相同,因此不做赘 ...

|

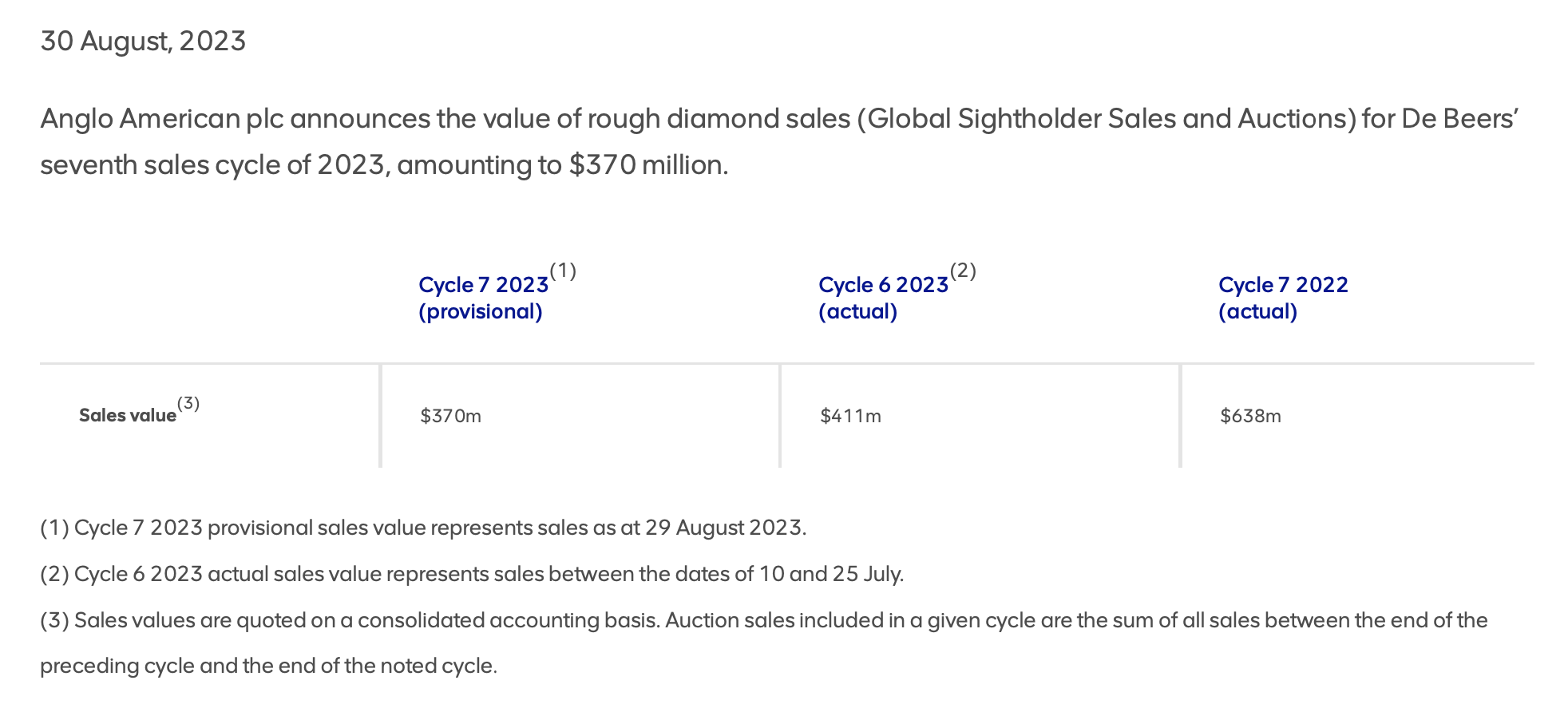

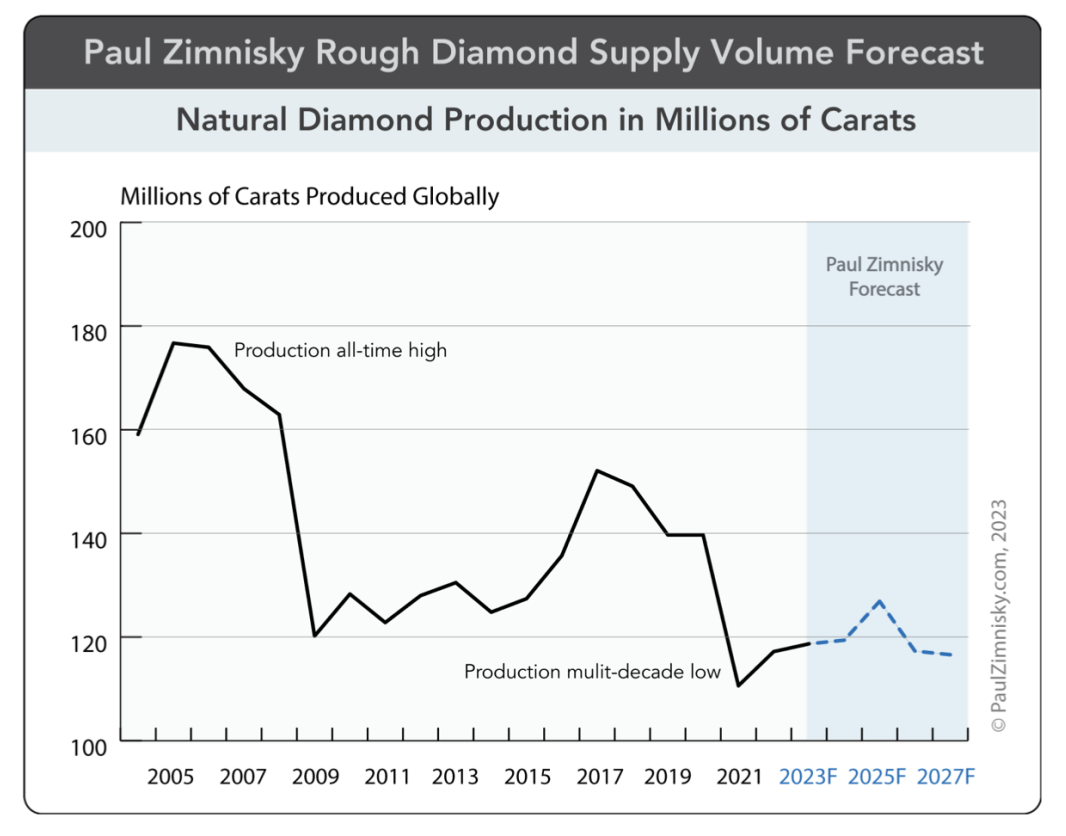

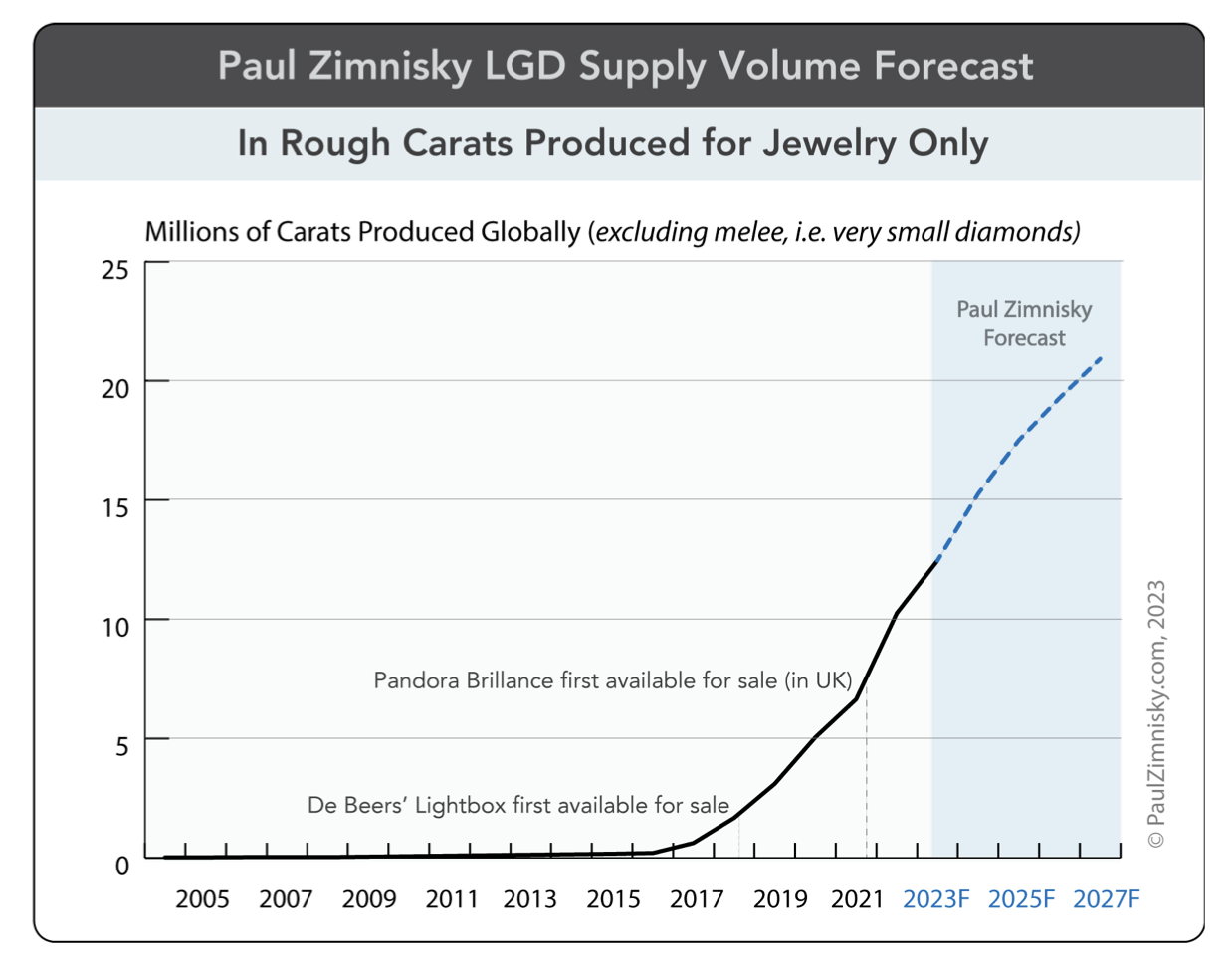

分析师金尼斯基(Paul Zimnisky)在8月24日举行的金伯利国际钻石研讨会(Kimberley International Diamond Symposium 2023)发表了关于国际钻石市场的演讲,其中大部分内容和我们之前多次分享的观点相同,因此不做赘述。本文重点解读的,是金尼斯基关于“培育钻石对天然钻石产生的冲击”相关的内容,请谨慎参考。 01 供应差异 两者的对比是很明显的: 天然钻石在2027年之前的年产量基本停滞不前,1.2亿克拉左右的毛坯年产量中,大约50%~60%是宝石级(也就是6000~7000万克拉左右),可以用于珠宝消费市场。 培育钻石的毛坯产量,则有望于2027年突破2000万克拉,且均达到宝石级。有意思的是,金尼斯基在谈及培育钻石产量的时候,着重指出了印度的“生产泡沫”问题。

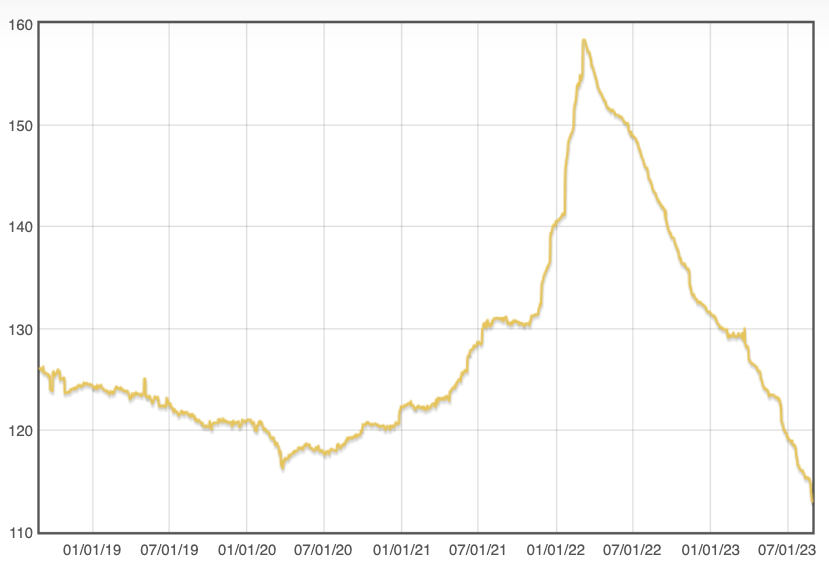

图:天然钻石毛坯年产量预估

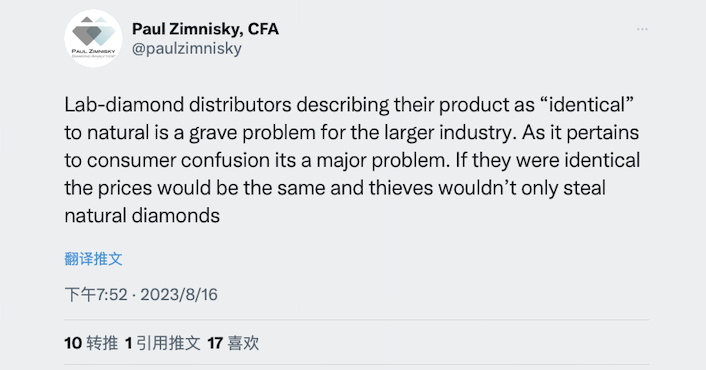

图源:Paul Zimnisky 我们认为,“2000万克拉”的预估是相对保守的。假如Diamond Foundry真的如传闻所言在2025年完成西班牙工厂的2000万克拉产能布置,加上中印两国生生不息的CVD生产,以及中国的高温高压产量基数,上述的年产量很可能提前达到。 当然,这还取决于中游对毛坯的需求情况,以及两类产品在下游的市场比例变化。按目前的趋势来看,培育钻石毛坯年产量突破2000万克拉并不是太遥远。 02 中游的态度 金尼斯基认为,从中游的层面来看,不少传统的、以加工天然钻石为主的工厂正在转型加工培育钻石。这与印度政府的鼓励是有很大关系的,但更重要的是工厂的收益。 另一方面,西方世界对“俄罗斯钻石”的制裁,也从某种程度上遏制了天然钻石毛坯的供应。加之美国方面针对钻石溯源的高度重视,以及对涉及俄罗斯钻石的中游企业采取的严厉措施,这些因素都加速了中游工厂的转型。 03 培育钻石的下游市场前景 金尼斯基认为,培育钻石珠宝市场规模将在2030年内“轻松超过250亿美元的规模”。这相当于从2023到2029年间,该市场的年复合增长率大于10%。 在这个过程中,类似Signet、Pandora那样的零售商将起到很重要的作用。 不过,从中长期来看,培育钻石珠宝和天然钻石珠宝之间的关系将“渐行渐远”,两者的相关性也将越来越弱。 我们认为这是金尼斯基的真实观点,而非单纯为了迎合“区分论”而做的表态。 顺便说一下,金尼斯基本人并不是培育钻石行业的拥护者,并且对天然钻石有较深的感情。他曾在8月16日发布过一段话,认为“假如天然钻和培育钻完全一样的话,价格也应该一样,小偷也不会只偷天然钻了”(截图如下)。该言论在发布当天引起了一定范围的讨论,此处不做赘述。

图源:Paul Zimnisky推特账号 04 培育钻石更长远的未来 虽然现在预测“更长远的未来”显得有些勉强,但金尼斯基还是给出了自己的观点: 从零售层面上看,培育钻石珠宝的销售模式将更少地模仿天然钻石珠宝,而会采用“天然钻石不可能做到的方式”,如全钻戒指、钻石形状和颜色的定制、多晶钻石的使用等等。 在高端领域(如品牌珠宝),天然钻石和培育钻石各自的营销投入或将最终决定培育钻石能否成为一种“成功的竞品”。 在低端领域,标价100美元的培育钻石订婚戒指或将具有重要的潜在意义。 以上内容请谨慎参考。 来源:钻石观察 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

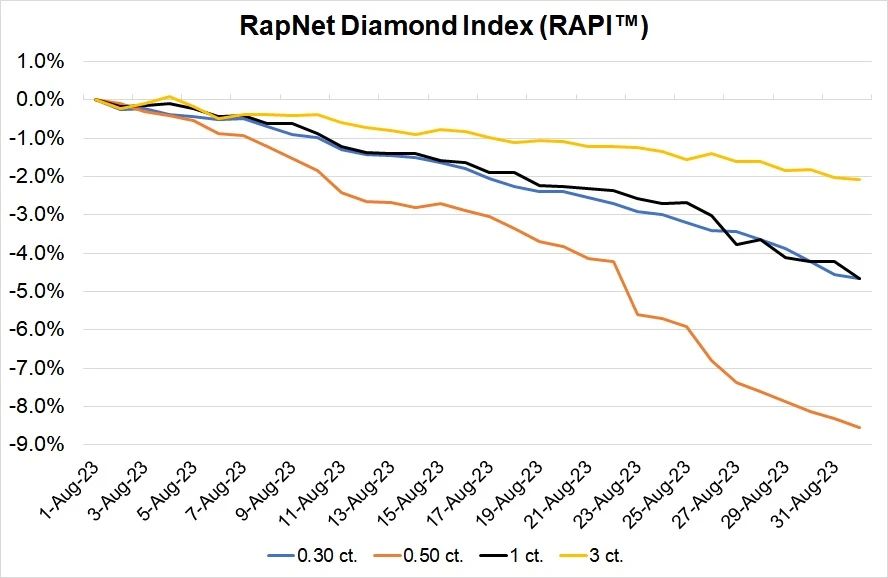

图:培育钻石毛坯年产量预估

图:培育钻石毛坯年产量预估

请发表评论