中国培育钻石行业门户网站

钻石查询(老版入口)English

培育钻石的出现,直接撼动了钻石行业由来已久的森严壁垒,这也是培育钻石被高度关注的核心原因。随着下半年海外珠宝市场旺季来临,业内普遍认为培育钻石需求较上半年有回暖迹象。根据印度GJEPC最近发布的7月培育钻石 ...

|

培育钻石的出现,直接撼动了钻石行业由来已久的森严壁垒,这也是培育钻石被高度关注的核心原因。随着下半年海外珠宝市场旺季来临,业内普遍认为培育钻石需求较上半年有回暖迹象。根据印度GJEPC最近发布的7月培育钻石进出口数据,培育钻石毛坯进口额1.17亿美元,环比增长47.16%;裸钻出口额1.05亿美元,环比增长8.12%。 长期以来,钻石以人为打造的稀缺感,保持着极高的售价。而培育钻石本身以碳粉为原材料,两三周之内即可一次性生产出超过10克拉的大颗粒钻石毛坯。这种方法本身即是模拟自然界中钻石生产过程,产生的培育钻石在外观上与天然钻石没有差异,在品质上甚至更占优势。

更为重要的是,目前的培育钻石价格更为低廉,零售价仅为天然钻石的三分之一。这虽然还不是最终形成的稳定价格,但可以确定的是,可以大规模商业化生产的培育钻石,本身就具备极为强大的价格优势。

在这种情况下,培育钻石也被视为颠覆传统钻石产业体系的“强劲挑战者”,有着极为巨大的想象空间。 根据2022年戴比尔斯钻石行业洞察报告,2021年全球钻石珠宝市场总规模为870亿美元,其中成品钻石需求总规模为280亿美元,两者相较于2020年均实现了27%的增幅。在全球范围内,美国和中国是前两大需求市场。其中2021年美国钻石珠宝市场规模为470亿美元,其中成品钻石需求规模为150亿美元;中国钻石珠宝市场规模为100亿美元,其中成品钻石需求规模为30亿美元。

这也意味着,培育钻石有着极大的发展潜力。更重要的是,培育钻石能够解决中国在钻石产业链关键环节普遍缺失的不利地位。在传统钻石产业链中,中国基本作为最终消费端存在,在钻石产地、切割抛光、钻石品牌等关键环节始终缺位。而钻石产业链是典型的微笑曲线,上下游毛利率可达60-70%,加工环节仅约10%。

而在培育钻石上,国内在上游有着极大的生产优势。中国是全球培育钻石主要产地,占全球培育钻石产量40%。不过目前,培育钻石中游加工环节基本由印度垄断,其占据了超90%市场份额。而在下游需求端,美国是培育钻石主要消费地,在2020年消费了全球约80%的培育钻石。

这在一定程度上影响了国内培育钻石的话语权。后续随着培育钻石产业的发展,培育中游钻石加工以及最重要的下游消费市场将是核心方向。目前的培育钻石产业需要加大力度培育下游市场了。 参考传统钻石产业链,下游钻石品牌往往可以攫取最大的利润空间。更重要的是,相对于上中游,下游销售端受钻石价格波动的影响往往更小,也更容易打造品牌。这也是国际国内珠宝品牌商们害怕错过培育钻石风口而加速布局的原因。

在传统钻石产业链中,钻石具备两种特性:一是垄断带来的人工稀缺感,这带动钻石成为一种价值符号;二是长期的营销中,钻石与爱情所挂钩,成为婚恋市场上核心珠宝产品。而培育钻石的出现,以量大、质优、价廉打破了天然钻石的稀缺感属性,也让培育钻石有了讲新故事的空间。

在传统婚恋市场上,培育钻石正在加速成长,在美国市场上已经实现了极佳的渗透。数据显示,今年1-8月美国培育钻石婚戒市场销量同比增长78%,9月增长53.6%。在价格带2500-5000美元的婚戒市场上,今年1-9月,培育钻石销量渗透率已经达到了39.8%,较2021年的27.8%提升了12个百分点。而在2020年,这一渗透率仅为16.6%。 除此之外,培育钻石更为低廉的价格,也让珠宝品牌们将“悦己”视为新的市场,试图将培育钻石赋予新的价值观。

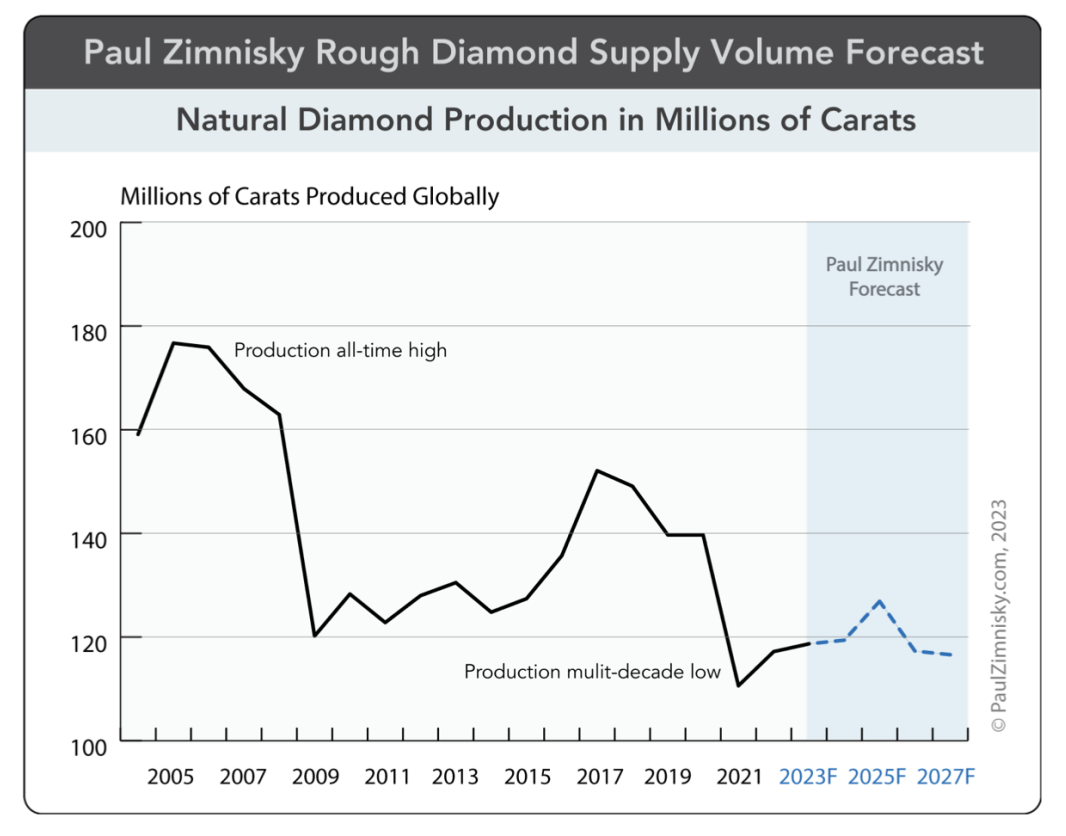

根据DeBeers官网,Argyle、Diavik、Komsomolskaya等大型天然钻石矿山因达到使用寿命而关闭;根据贝恩咨询数据,乐观估计天然钻石未来10年产量复合增速为1%到2%,保守估计下滑1%到2%。钻石消费需求旺盛叠加天然钻石减产,激发培育钻石潜力,在中性假设下,Frost&;Sullivan预计至2030年全球钻石市场将面临1.59亿克拉的供需缺口。 具体到销售层面,培育钻石费需求的增量主要来自相对较低的价格与渗透率提升。培育钻石价格带分布宽泛,通过4C分级可覆盖高中低端价格区间,零售价仅为天然钻石的1/3,向上可与婚庆珠宝竞争,向下可替代时尚首饰。 来源:科微之星官微 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论