中国培育钻石行业门户网站

钻石查询(老版入口)English

近日,潘多拉和施华洛世奇的消息引起了业内外的广泛讨论,加上戴比尔斯业绩下降、天然裸钻价格暴跌等现实状况,更是让海外的媒体开始纷纷猜测:培育钻石是否会进一步蚕食市场(尤其是美国的婚庆珠宝市场)。“蚕食” ...

|

近日,潘多拉和施华洛世奇的消息引起了业内外的广泛讨论,加上戴比尔斯业绩下降、天然裸钻价格暴跌等现实状况,更是让海外的媒体开始纷纷猜测:培育钻石是否会进一步蚕食市场(尤其是美国的婚庆珠宝市场)。 “蚕食”是一个显而易见的现象,只不过现在这个阶段很难预测未来的走势,只能说“继续扩张的可能性很大”。就像昨天(一向善于抓热点的)彭博社发表的文章所言,“某个板块的天然毛坯钻降价”就充分说明这种蚕食已经不容忽视了。

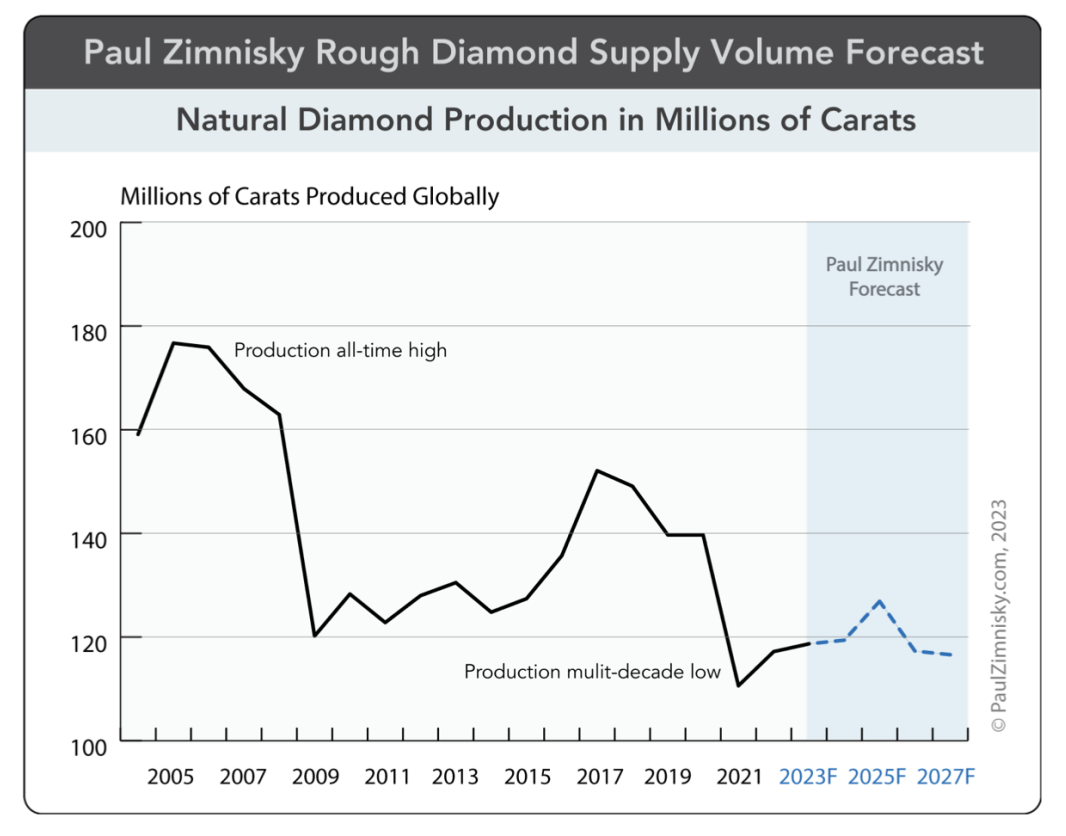

▲ 图源:彭博社 文章提及的这个板块是“2-4克拉的天然毛坯”,用于生产“1-2克拉的裸钻”(实际上我们也可以按1/3来进行计算,即0.6-1.3克拉的裸钻)。彭博社在文章中表示,巨头戴比尔斯在过去的一年里将这个板块的毛坯供应价格“下调超过40%”,其中包括7月份的那次调价(-15%)。 “2022年6月,戴比尔斯该板块的均价为1400美元/克拉,但今年7月的均价是850美元/克拉。 现在还有进一步降价的空间,因为供应价依旧比二级市场的价格高了10%左右。” ⚠️ 以上内容源自彭博社,我们未做调查,请谨慎参考。 相比毛坯而言,裸钻的价格更加透明一些。在Rapaport最近一期的周报中,0.50ct和1.00ct的价格在过去一年内分别下降了28.26%和24.44%。这两个降幅略低于彭博社透露的毛坯降价幅度,说明上游公司(戴比尔斯)或许正在通过调价手段,将更多的利润让渡给中游切磨工厂。 但这种让利的效果还是有限的,一方面因为需求本身在下降,另一方面当然是因为中游对培育钻石的倾向性。这种倾向性源自中游对下游市场的预判,也源自印度对培育钻石行业的重视。 如彭博社所言:“从印度裸钻出口额来看,五年前培育钻石的渗透率仅为1%,但现在已经高达9%,这是一个巨大的差异。” 根据我们的统计,2022-2023财年(2022.4-2023.3)的全年渗透率是7.08%,不过2023年7月的渗透率达到了8.24%,基本符合彭博社所说的“9%”。过几日GJEPC出具8月份数据的时候,我们会做进一步的跟踪和分析。 相比渗透率这种冷冰冰的数据,培育钻石的口碑变化,尤其是零售商层面的口碑变化似乎更加感性且真实。从五年前“几乎人人拒绝”到现在“美国零售商大都欢迎”的转变中,众多业内人都看到了这个现实:培育钻石确实在降价,但市场占有量也在增长。 面对这种情况,天然钻石行业的对策也很明确:一要大力宣传自己的稀缺性和价值属性,二要倾力将培育钻石定义为“不同的钻石”。上述两点都是非常关键的战略,也是NDC、Rapaport等组织一直在强调的重点。 在既得利益的驱使和大量库存的施压下,天然钻石行业必须让消费者明白“培育钻石和天然钻石是有区别的”,这样才能让消费者“自由地选择”所需要的材料。 幸运的是,现在大多数运营商都是支持这个做法的。 假如(仅仅是假如),未来越来越多的年轻消费者都认为“培育钻石和天然钻石没有区别,钻石就应该是这个价格”的话,恐怕两派的斗争会更激烈、上述的“蚕食”现象会更严重。 或许,对于一部分玩家来说,这才是真正的噩梦。 来源:钻石观察 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论