中国培育钻石行业门户网站

钻石查询(老版入口)English

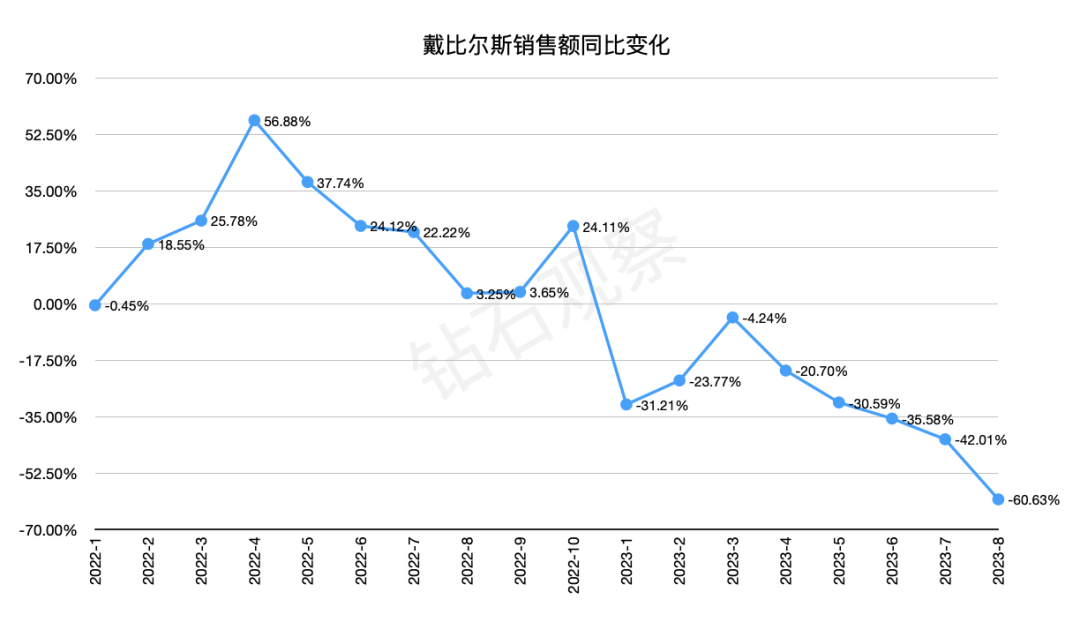

从本世纪初开始至今的二十余年里,中国的钻石珠宝市场经历了从快速增长到逐步放缓的过程。现在的中国市场,充满了机会,也面临着相当大的挑战。戴比尔斯在报告中描绘了中国市场的演变过程,并针对消费情感、消费结构 ...

|

从本世纪初开始至今的二十余年里,中国的钻石珠宝市场经历了从快速增长到逐步放缓的过程。现在的中国市场,充满了机会,也面临着相当大的挑战。戴比尔斯在报告中描绘了中国市场的演变过程,并针对消费情感、消费结构和消费人群进行了梳理。 我们选取其中的重点内容,配合戴比尔斯洞察报告中的图表进行解读,希望能给诸位业内伙伴提供参考。 01 钻石珠宝市场的演变 2000年以来,中国钻石珠宝市场主要经历了三个发展阶段: 2000-2014:2000年中国内地的钻石珠宝市场规模仅为8.4亿美元,全球占比1.5%;但2014年达到了100亿美元,全球占比13.4%。这是一个非常快速的增长过程,复合年均增长率为17%左右。 2014-2019:这段时间的市场增速比较慢,以人民币为基础的复合年均增长率只有2%,如以美元为基础,则基本持平。 2019-2022:由于受到疫情和相应政策影响,中国钻石珠宝市场出现萎缩,复合年均增长率为-5%左右(以人民币为基础)。

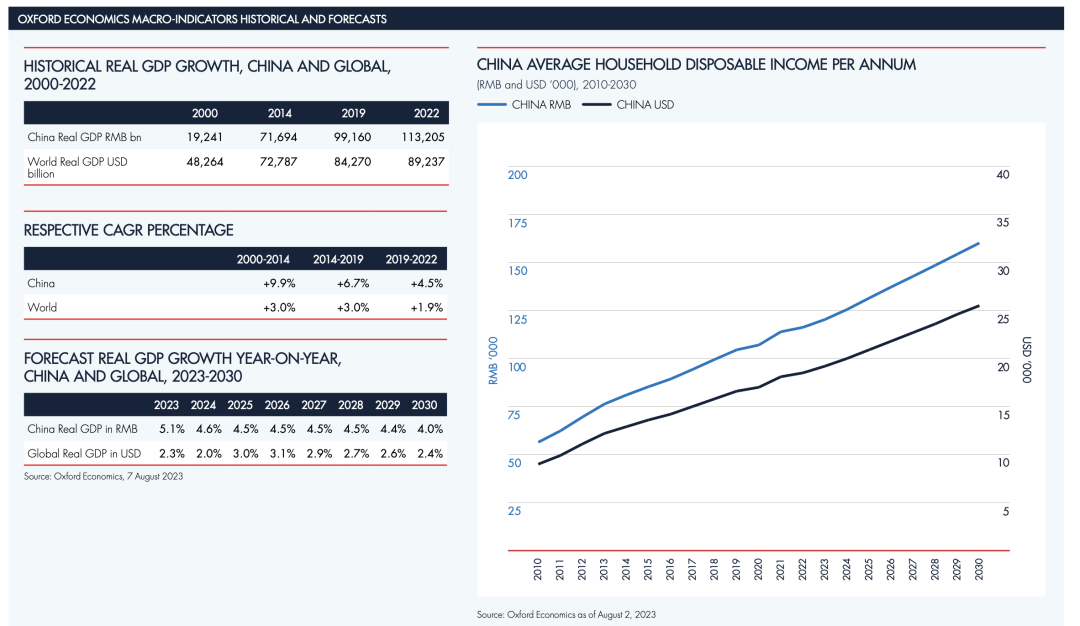

▲ 以美元为基础的统计结果 图源:戴比尔斯 由此我们可以看到,自2014年起,中国市场的发展速度在不断放缓,并且无论规模还是全球市占率都没有超过2014年前后的高峰。 下图是戴比尔斯整理的内容,体现了在上述三个阶段里,中国的经济环境及家庭可支配收入的变化情况,请参考:

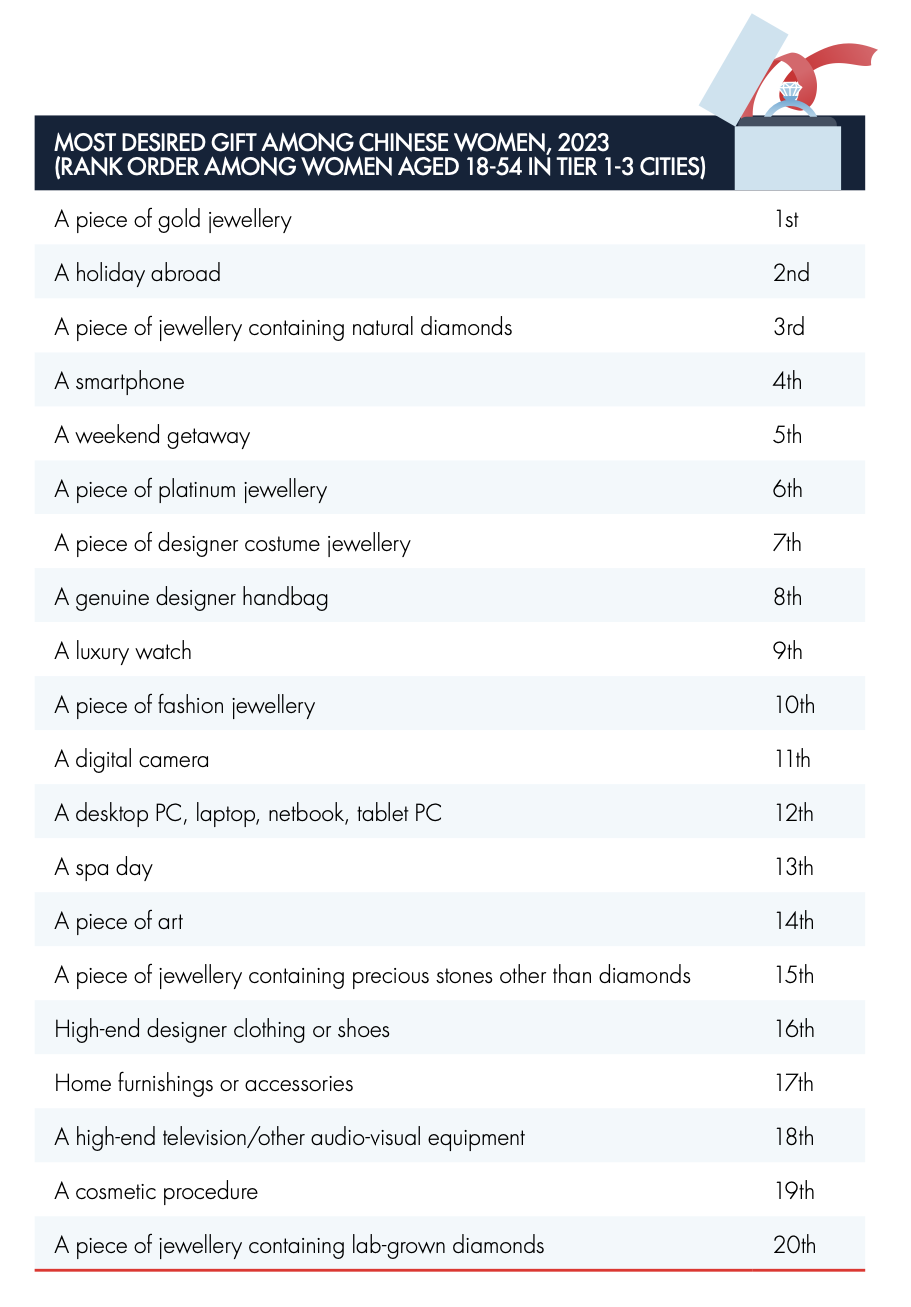

▲ 左:中国和全球GDP数据对比(中国数据以人民币计,全球数据以美元计) 右:全年可支配收入的变化(蓝色为“千人民币”,黑色为“千美元”) 图源:戴比尔斯 在回顾了2000-2022的发展史之后,我们就能比较明确地理解:天然钻石市场的发展,和经济发展是息息相关的。 02 期望和现实之间的差异 根据戴比尔斯针对中国1-3线城市18-54岁女性的调查,中国的女性消费者并没有放弃对钻石珠宝的追求,并将其列入“最想得到的礼物清单”中(如下图)。在千禧一代人群,以及家庭月收入3万人民币以上的群体中,这个想法更加明显。

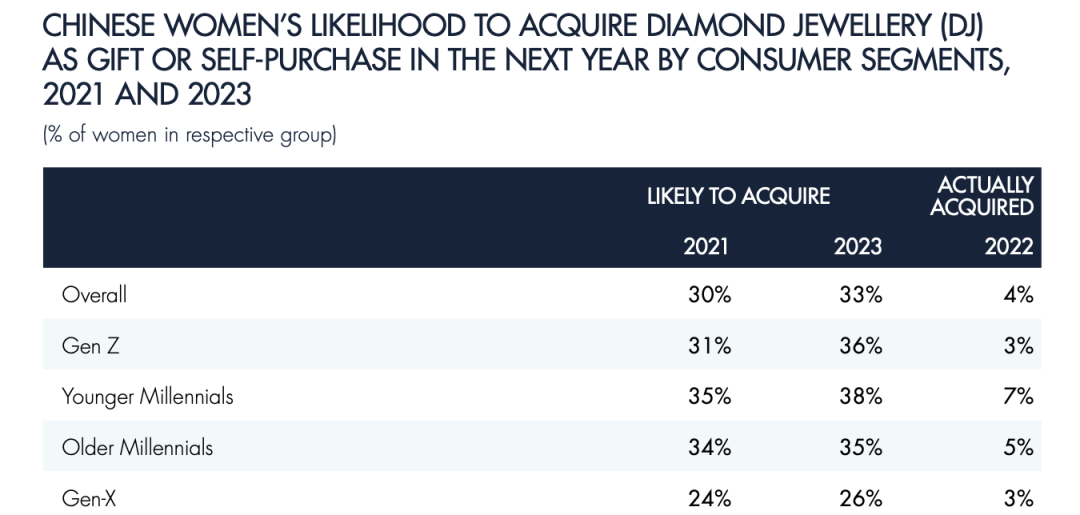

▲ 2023中国女性“最想得到的礼物”清单 图源:戴比尔斯 然而很微妙的地方在于,尽管有30%的人(2021年)都表达了自己“期望得到一件钻石珠宝”的想法,但随后(2022年)真正购买/获得该产品的比例仅为4%(如下图)。 人们对于天然钻石存在高期望,但真正购买的比例却很低。戴比尔斯在报告中认为,这两者之间的差异正好说明了中国钻石珠宝市场存在“未被满足的机会”。

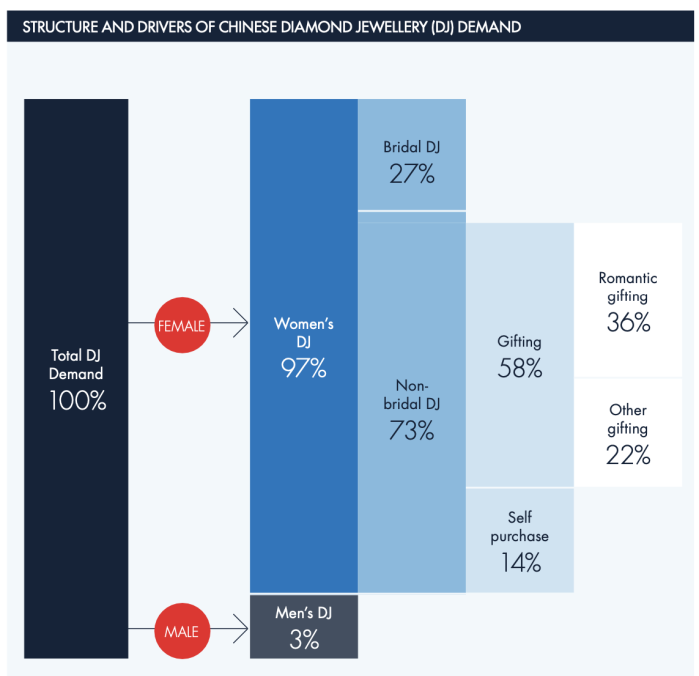

▲ 期望与现实之间的差异 图源:戴比尔斯 03 产品及消费的结构 中国市场销售的钻石珠宝中,有97%是适用于女性的产品。在这个板块中,从价值角度来看,2022年婚嫁类产品占比为27%,非婚嫁馈赠类占比58%,非婚嫁自购类占比为14%。(注:2020年这三个数值分别为29%、53%、17%) 下图较为清晰地反映了中国钻石珠宝市场的消费结构,请参考。

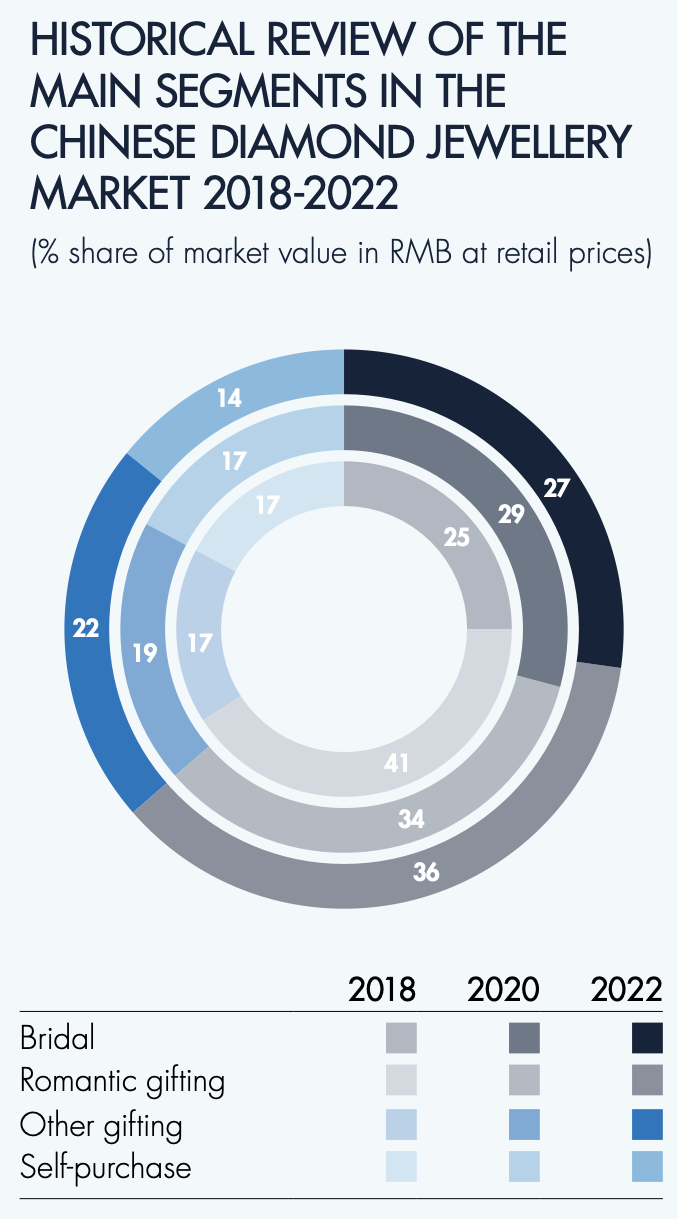

▲ 中国市场钻石珠宝产品结构 图源:戴比尔斯 从消费动机上看,婚嫁、浪漫类的思想依旧是主流。如下图所示,从2018到2022年,这个优势整体上没有发生变化,这说明了钻石在消费群体意识中的“定位”没有太大的改变。

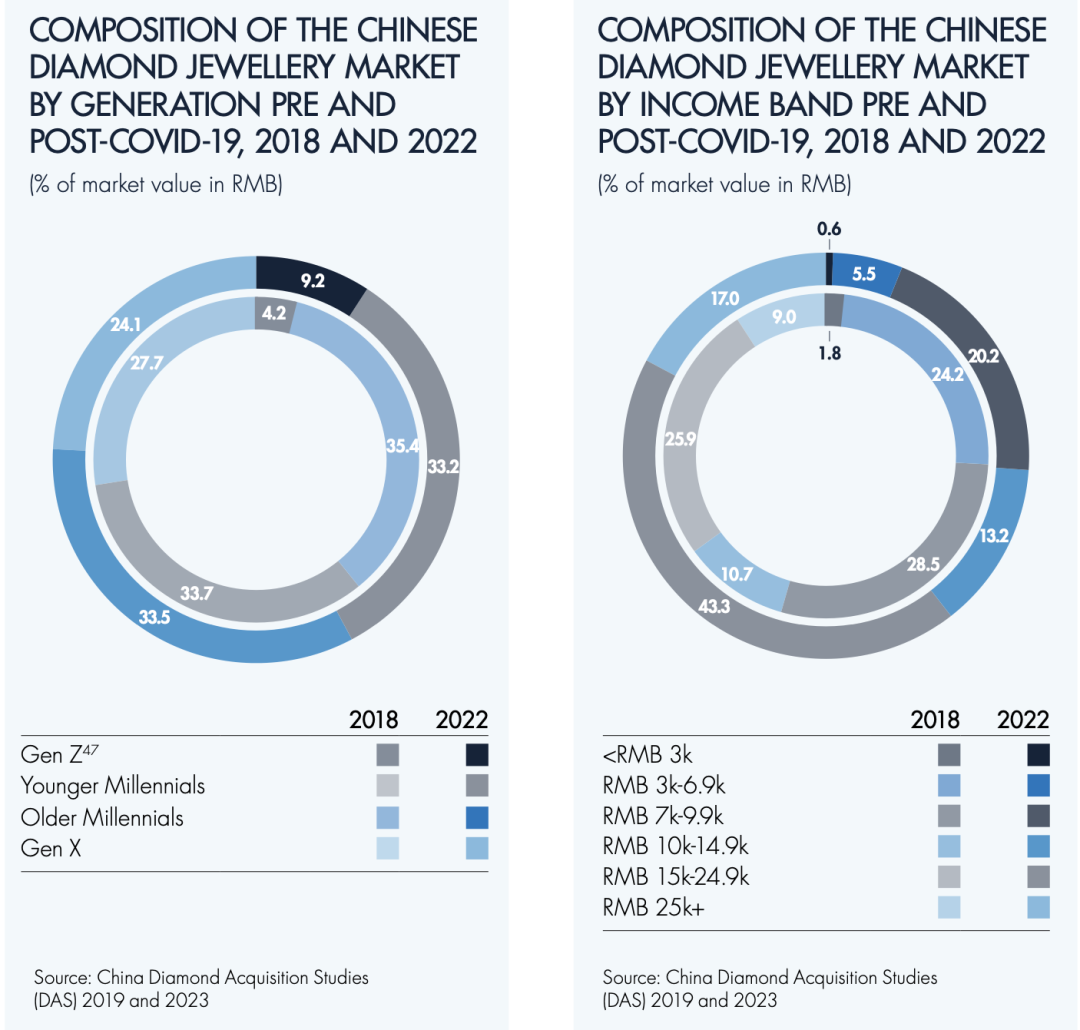

▲ 图源:戴比尔斯 04 消费人群 年龄是一个重要的考量因素。 在18-54岁的女性目标客群中,千禧一代(26-41岁,2022年)的人数占比虽然只有一半左右,但她们的钻石珠宝消费占比却达到了2/3左右。 “较年轻的千禧一代”(26-30岁)是婚嫁板块的主力军,平均一件钻石珠宝的消费金额为10700人民币。相比之下,“年纪较大的千禧一代”(31-41岁)在一件珠宝上平均花费9900人民币。 收入是另一个重要的因素。 近年疫情带来的一个结果,就是高收入人群在钻石珠宝消费中的占比变得更大了。 2018年,月收入超过1万人民币的群体在钻石珠宝消费中的总占比仅为46%,2022年,这个比例达到了74%。高收入群体购买钻石珠宝的倾向比较明显,并同时提升了商品的平均价格。 在疫情之前,中国钻石市场的平民化曾经令较低收入的群体也能参与购买,但如今面对经济环境的挑战,这个群体的市场参与能力被削弱了。 详细的数据请见下图:

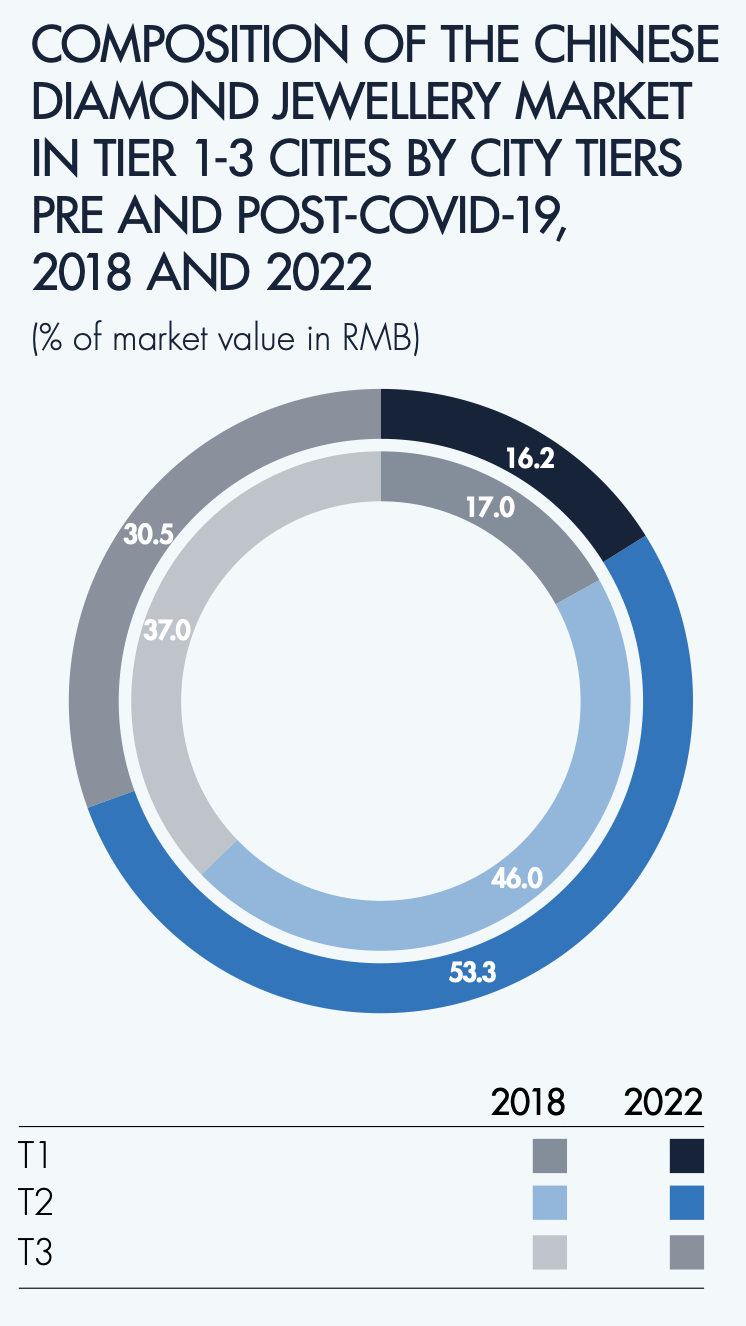

▲ 左:按年龄区分的占比情况 右:按收入区分的占比情况 图源:戴比尔斯 除此之外,一线、二线、三线城市/地区之间的“格局”也在发生变化。从2018到2022年这段时间内,一线城市的钻石珠宝消费占比几乎没有变动,但二线城市的消费占比却急剧提升,“抢”了三线城市的份额,市占率超过了一半。(如下图)

▲ 图源:戴比尔斯 (未完待续) 来源:钻石观察 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论