中国培育钻石行业门户网站

钻石查询(老版入口)English

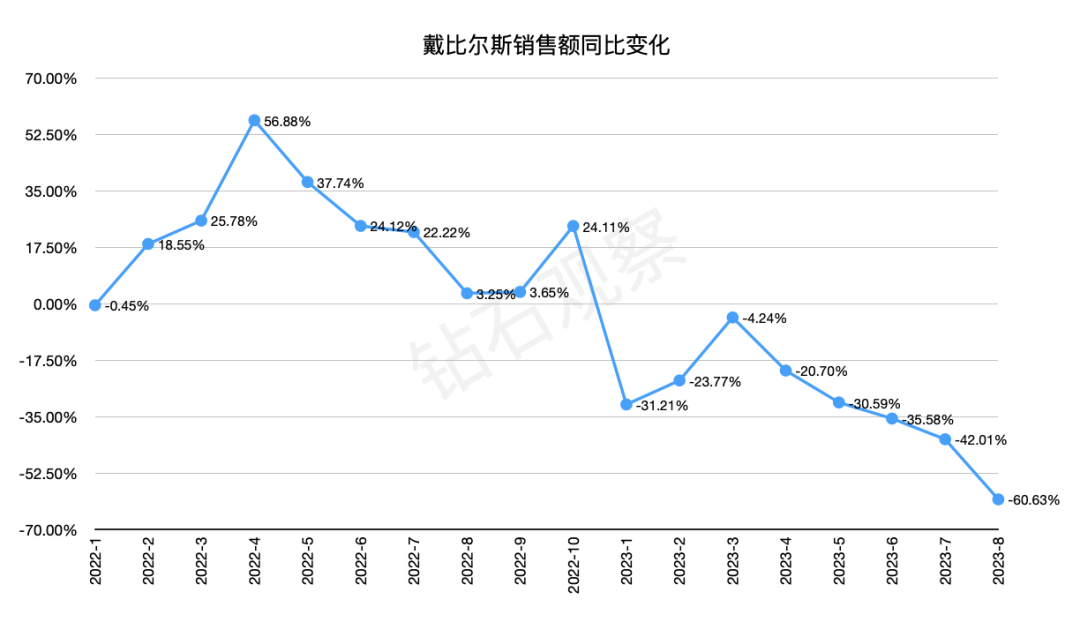

戴比尔斯在报告中认为,中国的终端客户对天然钻石依旧保持着强劲的欲望,但在愿望和实际购买之间还存在差异。也正是这种差异,反映了某种市场机会——只要具备对消费者的洞察能力,就有可能抓住。戴比尔斯不仅针对千 ...

|

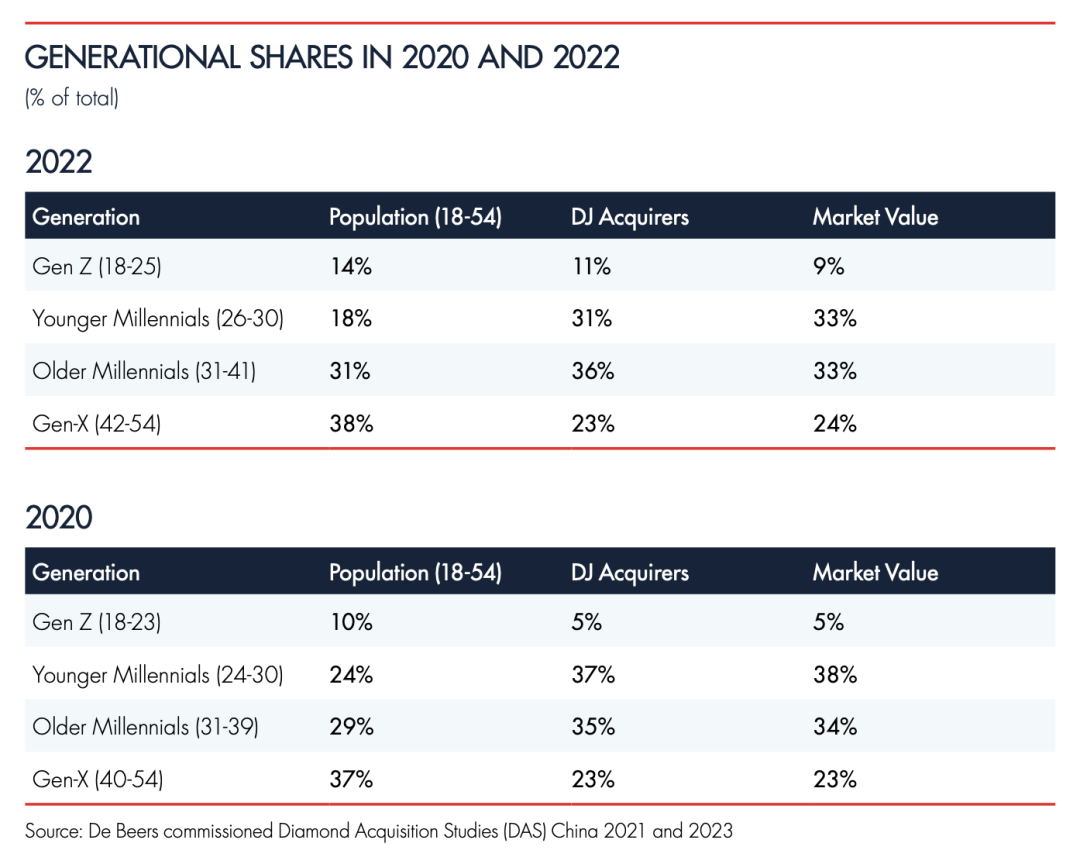

戴比尔斯在报告中认为,中国的终端客户对天然钻石依旧保持着强劲的欲望,但在愿望和实际购买之间还存在差异。也正是这种差异,反映了某种市场机会——只要具备对消费者的洞察能力,就有可能抓住。 戴比尔斯不仅针对千禧一代和Z世代进行了对比,还分析了55-65岁这个之前未曾接触的潜力消费群体,以及讲述了四线城市的市场机会。 01 中国的千禧一代与Z世代 1.1 千禧一代消费者的特征 正如我们所见,千禧一代在钻石珠宝上的花费大于其他群体。他们将珠宝视作无性别差异的产品,并喜欢钻石珠宝的魅力和多样性。 对于较年轻的千禧一代而言,钻石的品质/“纯度”是最受关注的因素,随后是尺寸、价格、设计、颜色等等。而对于年纪较大的千禧一代而言,设计和尺寸更重要,随后是品质和价格。 因此,成功的零售商会倾向于采用顶级品质的钻石,制作美观的珠宝,并以具有竞争力的价格出售——同时不要忽视传达关于道德操守的承诺。 千禧一代最有可能在结婚纪念日购买钻石珠宝,55%的千禧一代购买钻石是为了纪念某种重要的关系,如订婚、结婚、纪念日等等。相比之下,为了给自己纪念的购买比例只有17%,如生日、工作成就等等。 对于零售行业而言,通过创造与情感产生共鸣的营销活动,并精心设计一些场合,就能期待进入千禧一代的市场。 1.2 Z世代消费者的特征 尽管Z世代在钻石珠宝方面的支出低于千禧一代,但在“高度非典型的”2020-2022年,Z世代的市场占比几乎翻了一番(从5%上升至9%)。这种快速增长的主要原因是部分Z世代进入成年,所以提升了购买率。 戴比尔斯认为,中国的Z世代看重道德感和社会责任感,有65%的人会考虑珠宝品牌的道德信誉,其中39%的人承认钻石对开采当地社区的积极影响。 因此,零售品牌可以通过展示道德采购实践、对性别包容性的承诺以及对本地化的贡献来接近Z世代消费群体。 上述内容可总结为以下两张表:

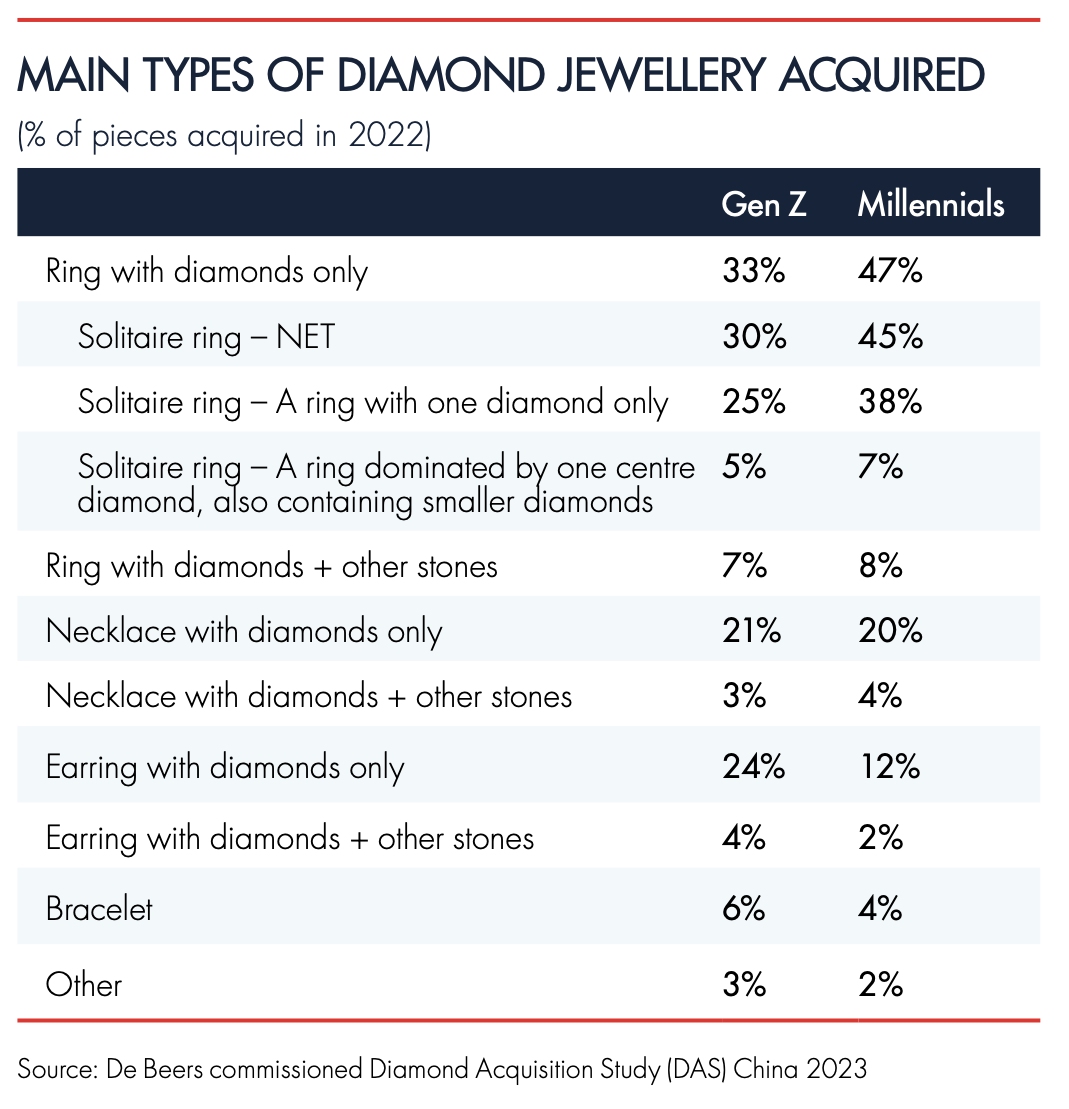

▲ 2022和2020年不同年龄层次的消费占比 图源:戴比尔斯 1.3 Z世代的消费习惯 1.Z世代会大量使用线上工具,其中有21%的人使用社交媒体进行“研究”。Z世代消费者从珠宝商网站和零售门户网站进行购买的可能性是其他人群的两倍。因此,零售商如果要接近Z世代,就必须拥有强大的“数字接触点”。 2.Z世代中的许多人正处于职业生涯的早期阶段,或者还在受教育,因此他们的可支配收入比较有限。为了规避该群体购买力受限的问题,零售商可以考虑推出灵活的支付方式,或提供价格较低的入门级钻石产品。 3.Z世代更倾向于购买只镶嵌钻石的产品,而不是“钻石+其他材料”。他们最常购买的是只镶嵌了钻石的戒指(33%),其次是钻石耳环(24%)和钻石项链(21%)。在钻戒品类中,独钻戒指是首选的类型(25%)。 4.Z世代最有可能在生日时购买钻石珠宝(1/3的购买是为了生日),而千禧一代的该板块购买比例不到1/5。零售商可以抓住这个机会,提供特别的生日促销或个性化的生日礼物,或者采用生日俱乐部等类似的计划,让客户在生日月份获得特别折扣或优惠。这可能是吸引Z世代购买更多钻石的一种方式。 以下为戴比尔斯总结的“千禧一代和Z世代消费习惯表”,请诸位参考:

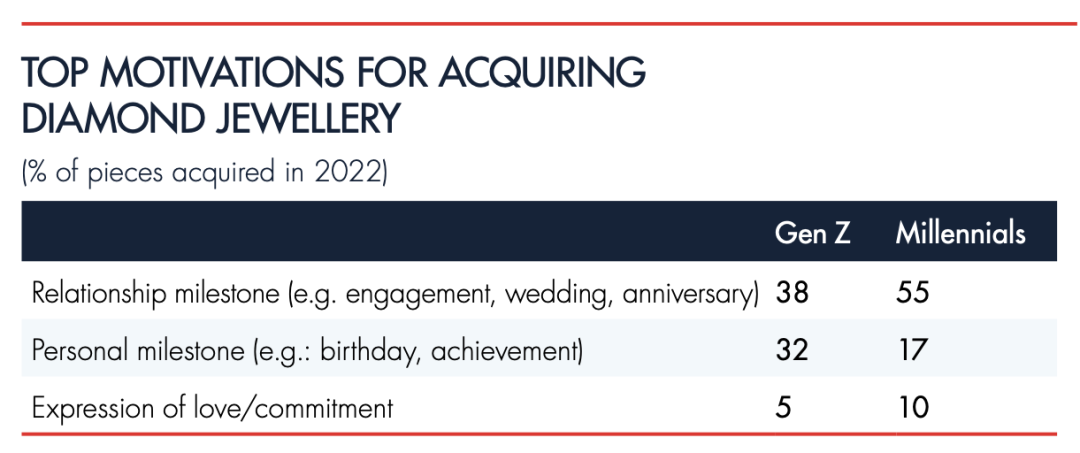

▲ 购买钻石珠宝的动机 图源:戴比尔斯

▲ 购买钻石珠宝的场景 图源:戴比尔斯

▲ 购买钻石珠宝的主要类型 图源:戴比尔斯 1.4 富裕人群的消费习惯概述 尽管家庭月收入超过3万元的“富裕消费者”仅占1-3线城市18-54岁女性人口的3%,但她们在钻石珠宝消费总值中的占比高达10%。2020年这个数值仅为6%。 这些富裕人群在钻石珠宝上的平均支出为13600元人民币,比整体平均水平高出33%,平均每件产品所使用的钻石重量为0.48ct,而整个市场的平均值为0.32ct。 富裕人群购买钻石珠宝的主要目的是为了庆祝重要的人际关系,尤其是婚嫁纪念日。戴比尔斯在报告中表示,该群体每5次购买中就有2次是这样的场景,其比例远高于平均值(27%)。 对于富裕人群来说,珠宝的设计是极其重要的因素。在2022年没有购买钻石珠宝的人中,有1/4的人表示,他们找不到自己喜欢的设计。也许这可以解释为什么在“想买”和“实际购买”的人群之间存在如此之大的差异。 02 品牌的重要性 中国是一个很重视珠宝品牌的市场。在2022年,有92%的购买行为是针对知名品牌的产品,而2016年这个比例仅为44%。在这些知名品牌中,中国本土品牌的占比接近80%。 这些品牌既适用于婚嫁类产品,也适用于非婚嫁类。消费者寻找与品牌形象、叙事及其所代表的内容相一致的价值观和情感。被视为“合乎道德”和“负责任”的品牌更有可能受到青睐,因为越来越少的中国消费者会打算购买来源不符合道德的钻石——这个比例从2020年的28%下降到2022年的19%。这一趋势在Z世代消费者中尤为明显,65%的消费者会调查自己购买的钻石珠宝品牌的“道德资质”。而这个比例在X世代人群中为57%。 03 婚嫁与送礼 3.1 结婚率下降,但婚嫁类钻石珠宝依然经久不衰

▲ 中国登记结婚的新人对数 图源:戴比尔斯 戴比尔斯在其报告中发布了上面这张图,但同时认为:钻石订婚/结婚戒指仍然是中国市场的一大亮点。数据显示,2022年中国消费者购买的婚嫁类钻石珠宝中,75%是订婚戒指/结婚戒指。 过去十年出生率下降、文化规范变化、经济压力以及更加强调个人主义和个人成就感等一系列因素,导致了登记结婚的新人数量出现连续九年的下降趋势。 2016年,为婚礼购买钻石珠宝的新娘比例略低于一半(47%),在2020年新冠疫情期间,这一购买率降至33%。但到2022年已恢复到2016年的水平。购买率的回升,加上单件价格的上涨(与2020年相比上涨了10%),导致2022年婚嫁珠宝市场比2020年增长了6%。 71%的中国女性依然将钻石视为永恒爱情的象征,超过四分之三(78%)的非婚嫁类珠宝是由伴侣馈赠的,其目的是为了纪念一段关系,或者只是为了表达爱和承诺。

▲ 婚嫁类钻石珠宝均价的变化 (2020-2022) 图源:戴比尔斯 3.2 馈赠需求:超越婚嫁 在中国文化中,无论生日、周年纪念日、毕业典礼,甚至在商业场合作为尊重的象征,送礼都占据着稳固的地位。 80%的非婚嫁类送礼者将赠送天然钻石视为永恒爱情的见证,这个比例超过了上述“中国女性比例”(71%)。78%的非婚嫁类礼物购买者认为,钻石珠宝是对重要关系里程碑的纪念方式,77%的人认为这是一种完美的感谢态度,76%的人将其与难忘的场景联系在一起。 购买这些礼物的场合通常是结婚纪念日,它占所有礼物购买场景的41%。其次是生日,占比为26%,以及2月的情人节,占比为11%。 富裕的消费者正在推动这种非婚嫁类送礼的趋势。他们更倾向于购买钻石珠宝来庆祝关系中的某个里程碑。这一群体中2/5的购买行为是为了结婚纪念日。 此外,与自购型珠宝相比,用于馈赠的珠宝均价往往更高。2022年,非婚嫁类礼品的平均价格为9500元人民币,而自购型的平均价格是8900元人民币。2022年非婚嫁类馈赠的钻石重量比2020年增加了6%,达到0.30克拉。 04 老年人和四线城市 这次戴比尔斯在做市调的时候,加入了两个细分市场: 1)55-65岁年龄组 2)四线城市 这是首次针对这两个细分市场进行研究,揭示了它们对钻石市场和未来机会的潜在影响。 4.1 55-65岁的市场潜力 研究估计,这个细分市场的价值约为43亿元人民币,约占1-3线市场总值的9%。 这个人群的自购行为值得注意。他们中有29%并不回避购买钻石珠宝犒劳自己,这个数值高于18-54岁的平均值(17%). 然而在消费方面,55-65岁年龄段的人往往比年轻人更保守。他们选择价格较低的单品,均价为8500元人民币,而整个受访群体(18-54岁)的购买均价为10100元人民币。 在产品偏好方面,“老年组”明显倾向于项链(37%)和非婚嫁类戒指(35%)。独钻戒指是首选的戒指类型。 4.2 四线城市 2023年,戴比尔斯首次以结构化的方式探索了中国四线城市的钻石珠宝需求。经过对1-4线地区18-65岁的女性的考量,估计四级城市的市场价值为53亿元人民币左右,占2022年钻石珠宝总需求的10%。 这一块市场的对标人数约1600万,然而该人群的钻石购买率低于1-3线城市(3% vs 4%)。四线地区的消费者计划来年购买钻石的可能性也较小(25% vs 32%)。 四线地区的钻石珠宝消费者往往比1-3线的年龄更大,也不那么富裕。35-54岁的消费者占比为59%,而1-3线的这一比例为45%。就收入阶层而言,家庭月收入在2万元以上的富裕消费者占四线消费者人数的21%,而在1-3线消费者中,他们的占比更高(占33%)。消费者的这种情况决定了钻石的平均支出较低(四线为8700元人民币,1-3线为10100元人民币)。 四线城市的钻石珠宝购买中,非婚嫁的占比为85%,馈赠占比88%,其中超过三分之一(35%)的消费是为了结婚纪念日,而1-3线城市的这个比例只有四分之一。 戴比尔斯在报告中指出,婚嫁珠宝在这些四线城市似乎还有一些未被充分利用的机会。随着中国中产阶级人数的增长,从长远来看,这个机会还会增加。 至此,我们已分三篇文章解读了戴比尔斯《2023年钻石行业洞察报告》中的重点内容,希望对各位业内伙伴有参考作用。关于其他的数据及细节,请登陆戴比尔斯集团官网下载阅读。 以上内容请谨慎参考。 来源:钻石观察 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论