中国培育钻石行业门户网站

钻石查询(老版入口)English

在6月2日举行的中国珠宝季·第二届国际培育钻石峰会上,钻石观察有幸受邀进行了有关中美培育钻石发展的主题演讲。本文以该演讲为基础,阐述培育钻石行业的现状,并对未来发展趋势进行展望。直播回放链接:https://bi ...

|

在6月2日举行的中国珠宝季·第二届国际培育钻石峰会上,钻石观察有幸受邀进行了有关中美培育钻石发展的主题演讲。本文以该演讲为基础,阐述培育钻石行业的现状,并对未来发展趋势进行展望。 直播回放链接: https://bih.h5.xeknow.com/sl/1JCCnq

一、中美两国的培育钻石/人造金刚石发展都可以直接或间接地追溯至上世纪五六十年代。在达到量产宝石级金刚石的技术水平之后,培育钻石几乎同时出现在了两个国家的消费市场上。 2015年,凯丽希(Caraxy)等培育钻石品牌首先出现在中国消费市场。 2016年,Diamond Foundry收购了零售品牌Vrai并开始零售培育钻石珠宝。 2018年,戴比尔斯投放培育钻石品牌Lightbox,极大地提升了培育钻石的社会影响力。 2020年,Light Mark 小白光横空出世,“克拉自由”的口号响彻全中国。 2022年,三磨所旗下品牌DEINO黛诺以“钻石不止于圆形”为核心思想,开辟了异形培育钻石新市场。 从这些关键品牌出现的时间节点来看,中美两国的市场发展似乎并没有太大的差异,但截至2022年,美国市场占据了全球培育钻石市场的八成,中国占一成。这是为什么呢?

二、除了市场占比和渗透率的差异外,中美两国的消费者倾向有很大的不同:美国消费者更偏向直观的感受,如钻石颗粒的大小;而中国消费者在“黄金思维”的引导下,更关注商品的价值。因此培育钻石持续降价的客观事实,从一定程度上阻碍了中国市场的发展。 对于CVD钻石的改色问题,中美两国的消费者(及零售商)也有不同的喜好。美国市场普遍接受改色工艺,并将其视作人造产品的一道工序,而中国市场却认为改色对价值有负面作用,因此更偏好一次成色(即As Grown)的培育钻石。 铺货方式是另一个重要的差异点。Tenoris的数据显示,在美国培育钻石零售市场上,有21%的产品源自寄售模式(memo),以此刺激零售商大面积铺货,为消费者提供了更多接触培育钻石的机会。中国市场的寄售模式同样存在,但零售商普遍谨慎,过去三年的铺货速度较慢,这从一定程度上拖了市场的后腿。但我们乐观估计,今年第三、第四季度期间,中国市场或将出现较大面积铺货的行为。

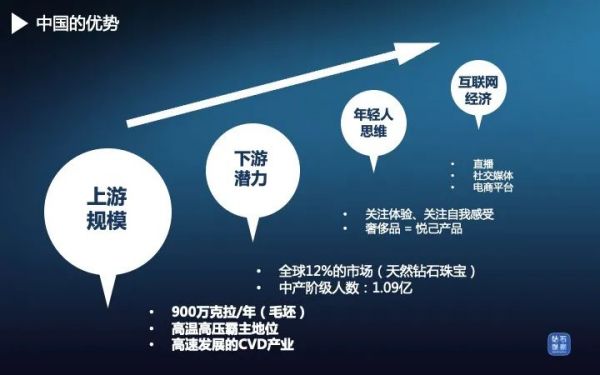

三、中国市场的优势其实不少,其中上游产能的规模效应、下游市场的强大潜力、年轻人与时俱进的思维,以及互联网经济的推动,是最突出的四个方面。 上游生产存在一定的灵活性,可以在培育钻石和工业用金刚石之间切换,因此我们认为,与其寄希望于上游限产,不如将注意力放在下游市场的开拓上。拥有1.09亿中产阶级的中国,在千禧一代和Z世代先进思维的带领下,在互联网经济的推动下,必将对培育钻石的市场拓展起到积极的推进作用。

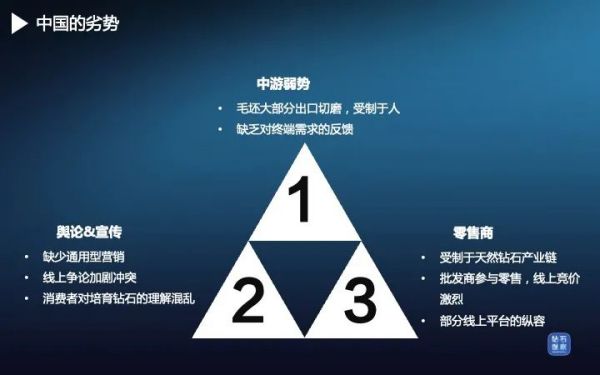

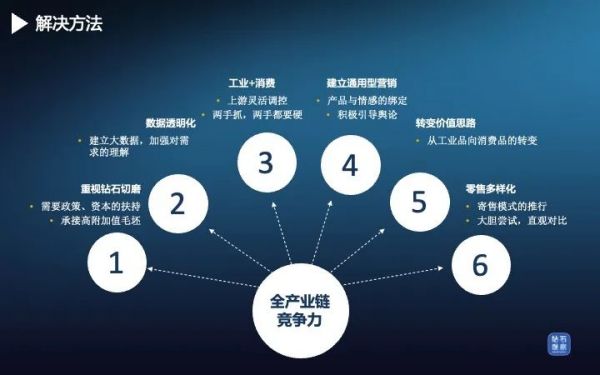

四、我们需要承认,中国的培育钻石产业目前依然存在一些劣势,主要有三: 1)中游(尤其是切磨行业)相对较弱,因此在钻石加工方面受制于人,并缺少一条沟通纽带,从而令下游的需求无法快速传达至上游厂商。 2)缺乏通用型营销(Generic Marketing),因此无法在终端市场形成统一的、强有力的推动。加之线上因流量或利益产生的大量争议,导致消费者对培育钻石的认知尚且模糊。 3)大型零售商普遍受制于天然钻石供应链的束缚、批发商参与零售导致价格内卷,加上部分线上平台对收费会员的纵容,对培育钻石产品的零售拓展起到了一定的负面作用。 在上述情况下,我们提出六个解决方案:

A Diamond is Forever (“钻石恒久远”)代表了过去的那个时代。培育钻石的出现,正在使人类改变对钻石的认知。无论这个过程有多么痛苦,我们都需要接受一个趋势,即: 人人都能拥有钻石 A Diamond is For Everyone 以上内容请谨慎参考。 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论