中国培育钻石行业门户网站

钻石查询(老版入口)English

Tenoris发布的报告数据取材自全美1300家专业珠宝零售店,请谨慎参考。本文只汇总该报告中的数据和相关内容,不代表钻石观察的观点。本文出现的“销量”按件数计,“销售额”按美元计。如其它相关媒体之前披露的那样 ...

|

Tenoris发布的报告数据取材自全美1300家专业珠宝零售店,请谨慎参考。 本文只汇总该报告中的数据和相关内容,不代表钻石观察的观点。 本文出现的“销量”按件数计,“销售额”按美元计。 如其它相关媒体之前披露的那样,9月美国钻石珠宝市场发展情况不佳。当月精品珠宝及裸钻零售总额同比下降8.6%,销量同比下降3.8%;零售均价同比下降1.7%,达到1677美元/件。 几乎所有板块的市场均出现萎缩,今年1-9月销售总额下降8.1%。

▲ 图源:Tenoris Part.1钻石珠宝 天然钻石珠宝零售 · 销售额:-9.1% · 销量:-8.1% · 毛利率:48.4% 培育钻石珠宝零售 · 销售额:+47.3% · 销量:+64.4% · 毛利率:57.8%(+5.2%) 68.3%的美国专业珠宝商正在销售培育钻石产品,其中: · 41.7%销售耳钉 · 35%销售订婚钻戒 · 16.4%销售手链 · 15.1%销售项链 其中销售手链的商家水量同比增长了90.7%,其次是项链(+58.9%)、耳钉(+28%)和订婚钻戒(+28%)。 裸钻零售方面,9月美国裸钻(天然+培育)销售总额环比下降15.2%,销量下降10.3%。消费者人均在裸钻上的消费环比下降了1.8%。具体数据如下:

▲ 天然钻石平均零售价及成本 图源:Tenoris Part.2天然钻石 · 销售额:同比-23.2%,环比-17.4% · 销量:同比-20.5%,环比-12.3% 销量出现增长的板块: · 5.00ct:+167% · 1.80-1.89ct:+45.5% 销量大幅度下降的板块: · 4.00ct:-40% · 6.00ct+:-37.5% · 1.60-1.69ct:-37.1% 寄售比例:24.6%(2022年同期为17.8%)。Tenoris认为,寄售比例的提升反映了业内对于零售的失望情绪。 毛利率:34.8%(2022年同期为35.5%),这反映了零售商正在试图以更低的获益来博取更多的销售。 天然钻石的销售速度也在减慢。9月的库存平均滞留时间为19个月,而去年同期为15个月,这反映了目前零售商的资本使用效率在下降。 当然,9月的天然钻石市场也有一些好消息,如单颗平均重量上升到了1.20ct,Tenoris认为这是人们追求更大颗粒培育钻石带来的“晕轮效应”(halo effect)。通俗地讲,美国消费者现在从心理上想要“更大的颗粒”,这对于行业而言是值得鼓励的。

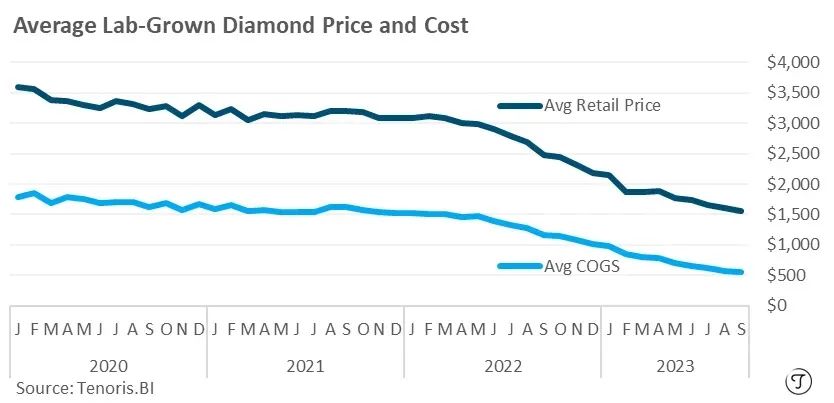

▲ 培育钻石平均零售价及成本 图源:Tenoris Part.3培育钻石 · 销售额:同比+4.5%,环比-7.9% · 销量:同比+38.3%,环比-8.4% · 均价:-24.2%(应指同比) 这是连续第二个月出现销售额的个位数增长。Tenoris认为,如果这种趋势继续下去的话,将导致培育钻石零售额的萎缩。 毛利率:64.7%(略增,8月为64%) 单颗平均重量:2.00ct(略增,8月为1.97ct) Tenoris认为,培育钻石行业应当学习戴比尔斯“如何将非必需品的价值维持百余年”的经验,并关注价格止跌的事宜。 以上内容请谨慎参考。 来源:钻石观察 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论