中国培育钻石行业门户网站

钻石查询(老版入口)English

面对天然钻石市场持续低迷的状态,行业内许多人早已开始反思背后的原因。Rapaport在其昨天发布的文章中照例将天然钻石降价的原因归于经济疲软、培育钻石日益增多以及中国市场复苏不力等因素。与此同时分析师Avi Kraw ...

|

面对天然钻石市场持续低迷的状态,行业内许多人早已开始反思背后的原因。Rapaport在其昨天发布的文章中照例将天然钻石降价的原因归于经济疲软、培育钻石日益增多以及中国市场复苏不力等因素。 与此同时分析师Avi Krawitz认为:早在十五年前,这种“市场低效”的现象已经出现过了。

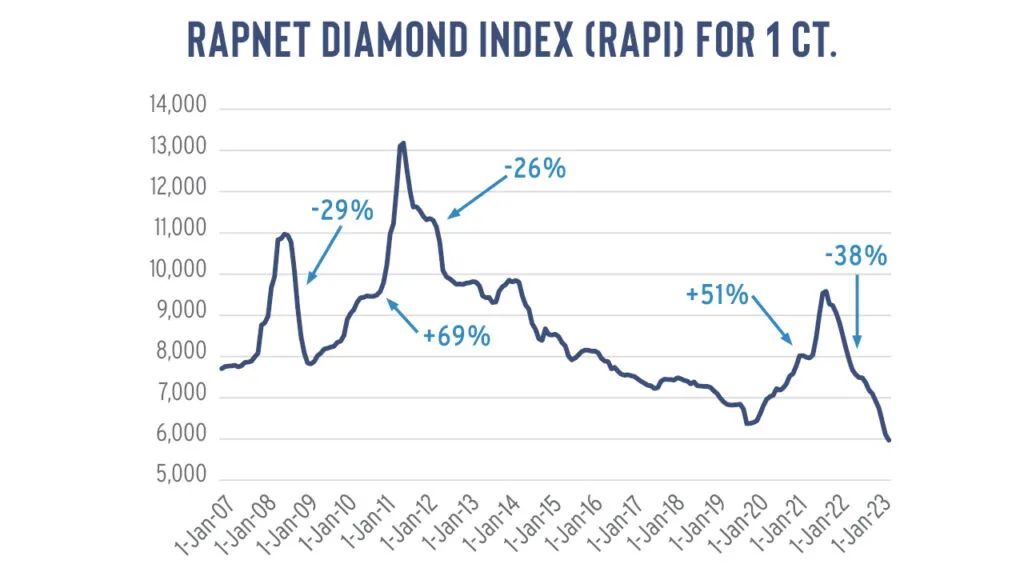

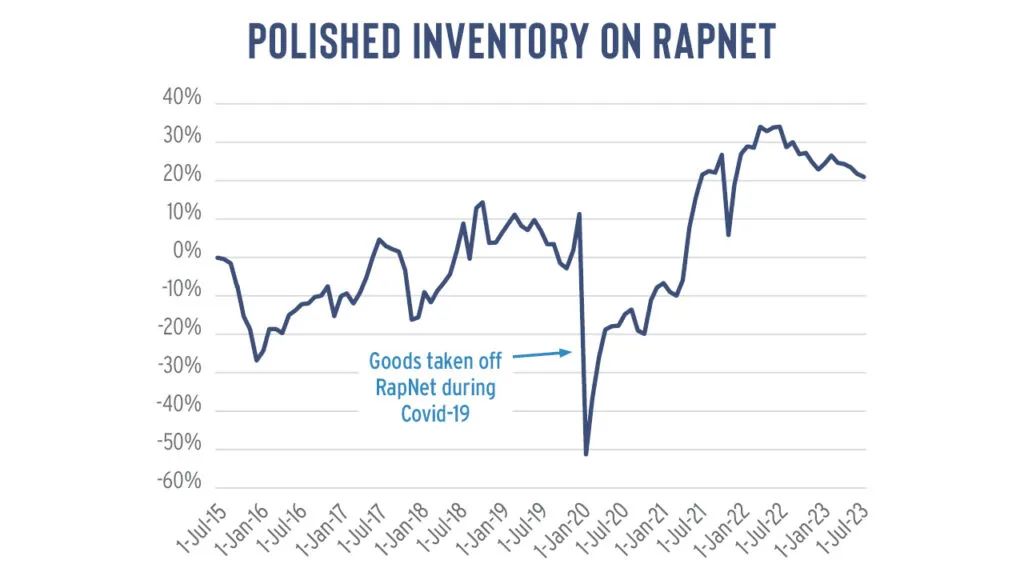

▲ 1克拉裸钻RAPI价格指数 D-H, IF-VS2, GIA证书, RapSpec-A3+ 图源:Rapaport 从上图可以看出: · 2009-2011年(即金融危机之后)是中国市场崛起的时期,因此带动了天然钻石价格的上升(+70%左右),然后在供大于求的影响下,钻石价格逐步下跌至2020年(新冠疫情时期),总跌幅为51%左右。(注:图中所示的“-26%”仅为2011-2013的降幅) · 经历了疫情后快速的复苏(+51%),随着俄乌冲突的爆发,市场需求开始下降。自2022年4月至2023年11月初,1克拉RAPI价格指数下降了38%,这个降幅明显高于2008-2009金融危机期间的状况(-29%)。 面对目前的状况,作为行业中游的印度决定暂停采购毛坯,这个情况和2008年金融危机发生后的状况类似,并给市场带来了一定的希望。 只不过,当我们仔细考量RapNet库存曲线的时候(如下图),情况或许又变得有些微妙起来,因为库存的降速似乎比之前要缓慢一些,这意味着尽管中游停购了毛坯,但由于下游市场复苏缓慢,所以限供对“去库存”的帮助还是有限的。

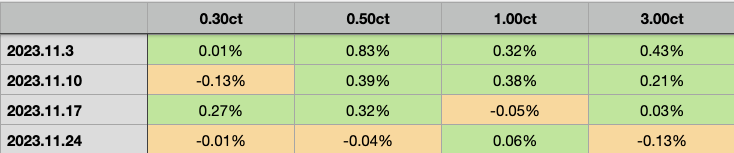

▲ RapNet库存变化 图源:Rapaport 如今有一个微妙的变量,就是西方针对俄罗斯钻石的制裁。这也许能从一定程度上稳定“正常进入供应链的”钻石毛坯价格,但风险在于中游能否扛得住利润压力,以及此举对消费端意识和供应链带来的负面作用。 Avi Krawitz在文章中问道:戴比尔斯等矿企以后还会把过剩的毛坯推到供应链(的中游)吗?毕竟从现阶段看,几家规模较大的上游公司都在自己堆积库存(毛坯)。 “毫无疑问,2024年钻石市场将继续面临和今年一样的挑战。美国经济的发展将继续面临阻碍,中国消费者会继续保持谨慎,培育钻石的威胁也不会就此离开。” 这是一种相当谨慎的表述方式,因此我们认为:拉动需求才是关键,限供只是一种辅助手段。 进入11月之后,天然钻石的价格处于相对平稳的状态。我们每周都会跟踪Rapaport披露的价格变化,11月前四个周末的情况如下:

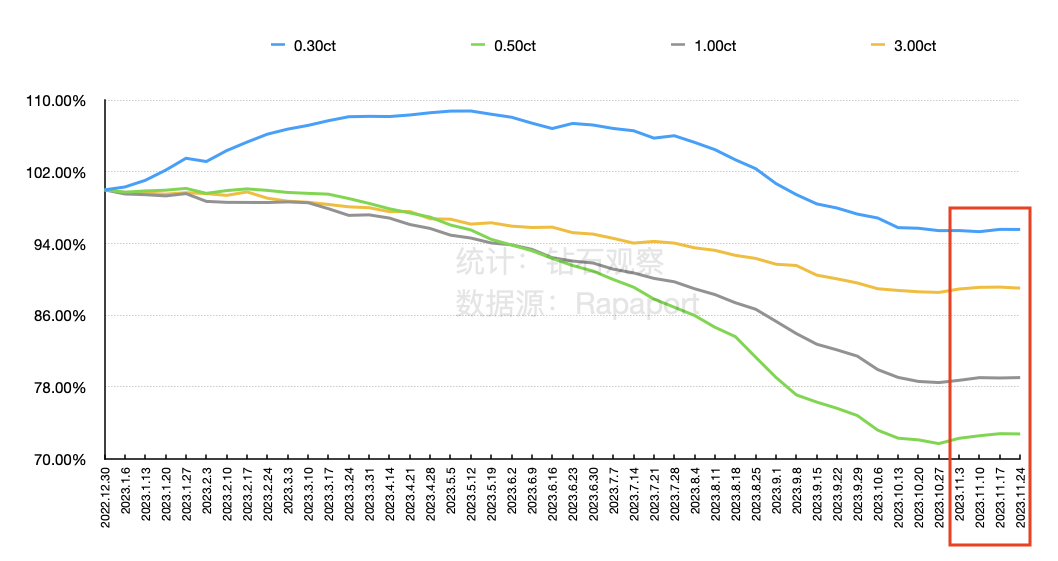

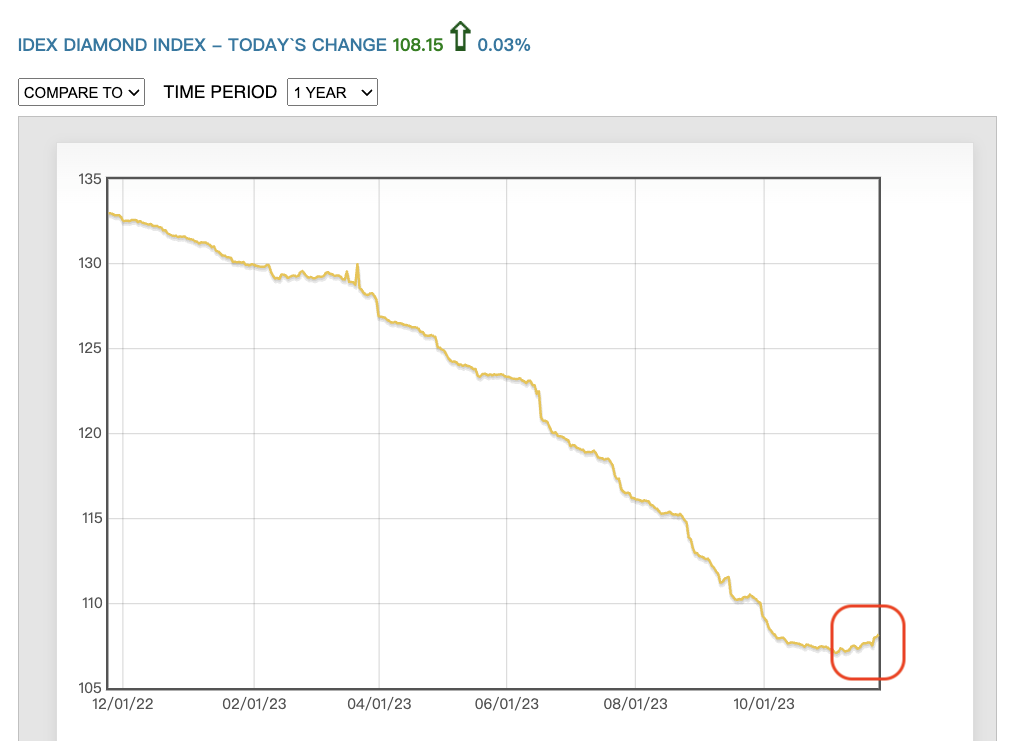

▲ 上:11月每周的价格指数变化 下:自2022年底至今的价格指数变化 数据源:Rapaport IDEX的价格指数变化如下(红色框):

▲ 图源:IDEX 但是如果对比去年同期,目前的天然钻石价格表现依旧是较差的,同比变化分别为: 0.30ct:-4.56% 第四季度还剩下五周的时间,天然钻石的下游需求能否借年底节假日的机会得到复苏?Krawitz未能在其分析文章中进行判断,他只是谨慎地说: 控制供应,这将有助于钻石行业能够专注于刺激需求和促进长期可持续复苏。

在这个动荡不安的市场环境下,我们是否能从过去的经验中吸取教训,探求到可持续发展的新思路呢?对于钻石行业来说,面对当前的困境,既要正视市场现实,又需理性思考,才能在艰难的市场波动中找到破局之路。 以上内容请谨慎参考。 来源:钻石观察 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论