中国培育钻石行业门户网站

钻石查询(老版入口)English

早上看了一下Rapaport最近一期对于全球钻石市场的评述(视频置于文末),本文结合相关数据和资讯进行解读如下,请各位业内伙伴参考。从裸钻的价格表现来看,11月呈现了较为稳固的“触底转稳”状态,四个重量区段在本 ...

|

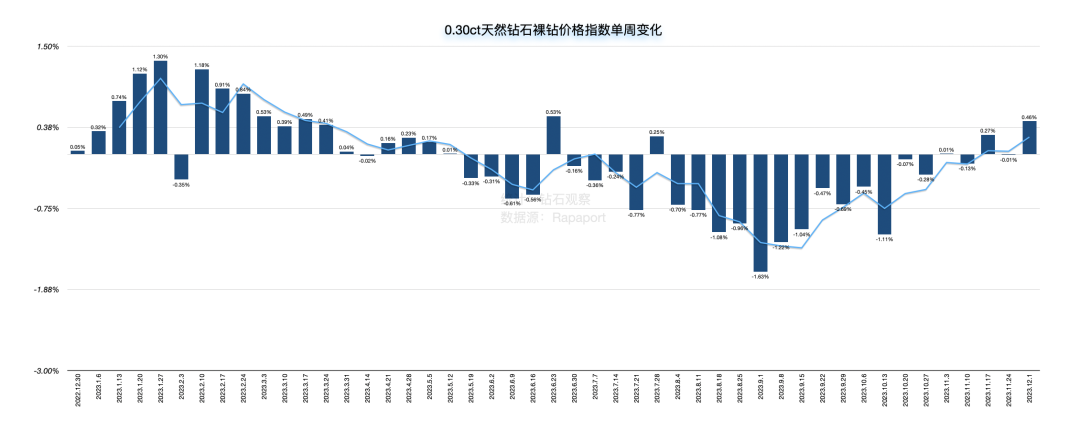

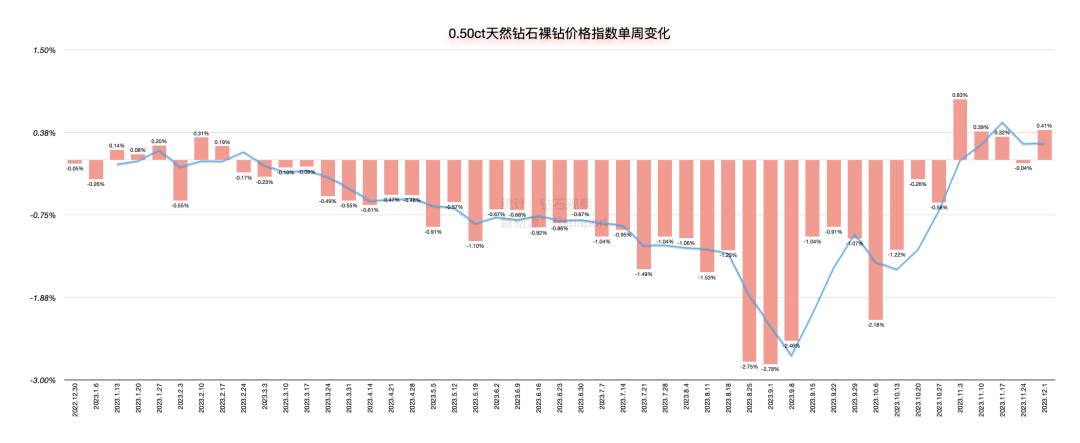

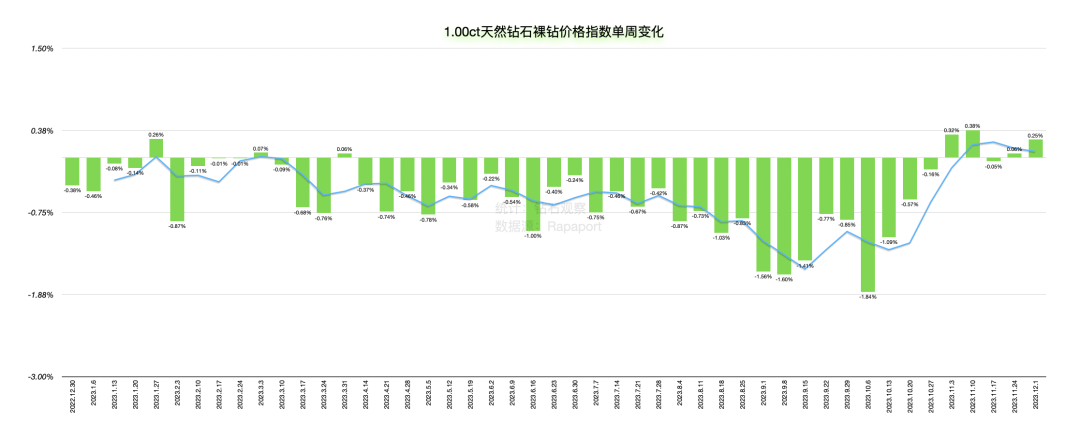

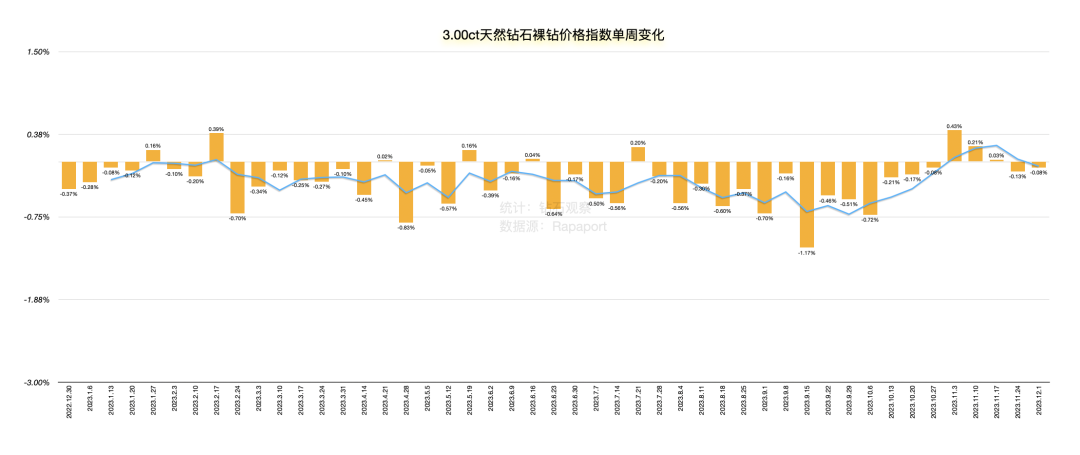

早上看了一下Rapaport最近一期对于全球钻石市场的评述(视频置于文末),本文结合相关数据和资讯进行解读如下,请各位业内伙伴参考。 从裸钻的价格表现来看,11月呈现了较为稳固的“触底转稳”状态,四个重量区段在本月最后一周都或多或少地呈现了较好的趋势: 0.30ct:+0.46% 结合近四周的表现来看,四个区段的价格指数均有微弱的上升,分别为: 0.30ct:+0.60% 注:上述数据略高于我们的月度统计结果(+0.59%、+1.12%、+0.65%、+0.13%)。 但无论怎样,如果宏观地看一看从今年年初至今的曲线,四个区段的价格指数确实已经企稳(如下图):

▲ 0.30ct、0.50ct、1.00ct、3.00ct四区段每周价格表现 时间:2022年12月30日-2023年12月1日 数据源:Rapaport 统计整理:钻石观察 Rapaport在其评论中问: 这是否意味着市场已经开始复苏?或许,这只是“暂停下降”? 从目前的情况来看,有两个主要的因素正在支撑天然钻石的价格:1)毛坯供应下降;2)年底节假日市场的表现。前者是人为的控制,后者的受控程度则相对较小。 NRF(美国零售协会)发布的数据显示,cyber week(网络购物周)有大概2亿消费者在买东西,这个数字是创纪录的,并比NRF之前的预测多了1800万人。 另外,感恩节和网购周之间的这段时间里,线上和线下购物的总人数比去年同期增长了2%,这也是一个相对积极的信号。 不过这些都是宏观上的数据,具体涉及到珠宝,尤其是钻石珠宝领域的话,我们就需要等待12月Signet发布新一季度的财报了。虽然Signet无法代表整个美国珠宝市场,但它的定位至少能反映中产阶级对于珠宝消费的态度和倾向性。 假如数据表现良好,那么基本可以奠定市场复苏的理论基础,并可以预测中游会在明年1月采购相对较多的毛坯钻。届时下游零售商的裸钻库存已经有了一定的消耗,加上之前印度停购毛坯行动的影响,天然钻石供应链有可能被积极地拉动起来。 戴比尔斯今年最后一期的看货会也是一个重要的标志,上一个周期低至8000万美元的销售额严重地打击了行业的信心(尽管我们都知道这是销售政策引起的,目的在于帮助中游去库存),12月能否有效回升,这对于上游企业而言是很关键的。 顺便说一下,据IDEX前天的报道,印度工厂已经基本结束了长达36天的假期,并从11月27日开始陆续复工。11月30日已经有50%的天然钻石加工厂复工,12月的第一周内几乎所有的工厂都会复工。因此,我们应该会很快看到进货的情况。 另一边,安哥拉正式启动了Luele矿(也就是Luaxe)的开采工作(我们三天前在网站上进行了报道),估计明年的全球毛坯实际产量不会太低。因此,拉动下游需求是一件迫在眉睫的工作。 除此之外,西方针对俄罗斯钻石的制裁措施(注:据路透社说,这个制裁范围有可能会扩散至俄罗斯生产的培育钻石)也会对局部市场上的天然钻石供应起到限制作用,配合溯源技术的发展,有可能进一步支撑裸钻的价格。虽然我们一贯反对政治影响力的介入,但作为第三方观察者,我们承认目前的这个因素的存在。 总而言之,在我们看到价格指数抬头的同时,还是需要保持冷静,不能盲目地将其和“市场复苏”挂钩。毕竟人为控制供应只是一种手段,而拉动下游市场,才是真正能让供应链变得健康的方法。 至于“会不会复苏”的问题,我们相信是会的,毕竟这个行业经过了百余年的磨砺,具备很强的韧性。即使市场的实际复苏速度相对较慢,但一定时期内价格稳定的概率是比较大的——毕竟人为的控制力度已经有目共睹了。 来源:钻石观察 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论