中国培育钻石行业门户网站

钻石查询(老版入口)English

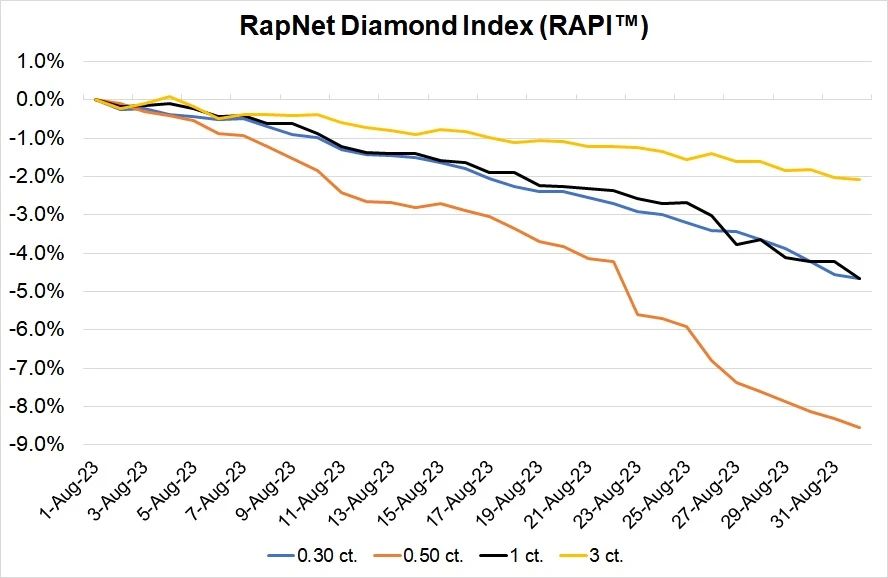

根据Rapaport昨天晚上发布的月度价格报告,在刚刚过去的11月,天然钻石裸钻的价格首次出现了普遍的、小幅的上升。如报告中所述,价格上涨的原因主要有两个:1)节假日购物季开始了。2)毛坯供应减少,由此降低了中游 ...

|

根据Rapaport昨天晚上发布的月度价格报告,在刚刚过去的11月,天然钻石裸钻的价格首次出现了普遍的、小幅的上升。如报告中所述,价格上涨的原因主要有两个: 1)节假日购物季开始了。 价格变动 1克拉裸钻的RAPI指数在该月上涨了0.8%;0.30克拉上涨0.3%;0.50克拉的类别表现最佳,上涨了1.2%;3克拉钻石的指数上涨了0.1%。 “然而,以Rapaport价格表为基础的折扣率仍然很高。”

▲ 图源:Rapaport

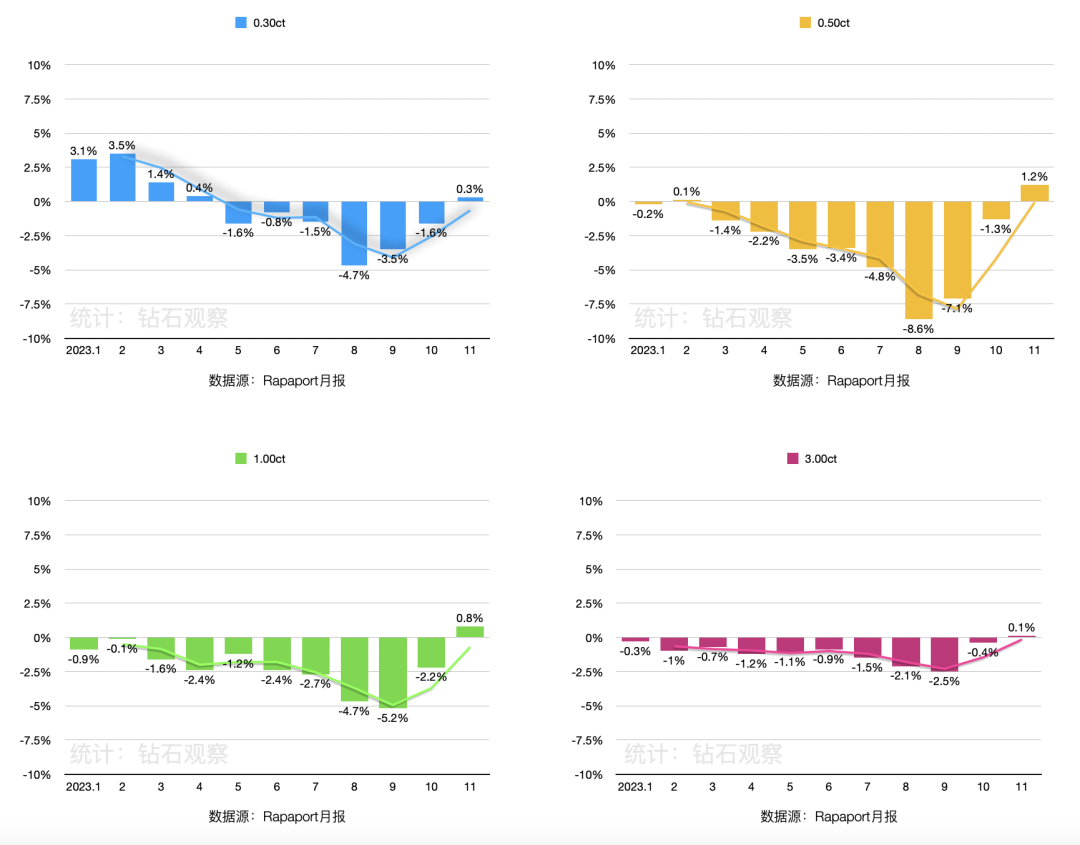

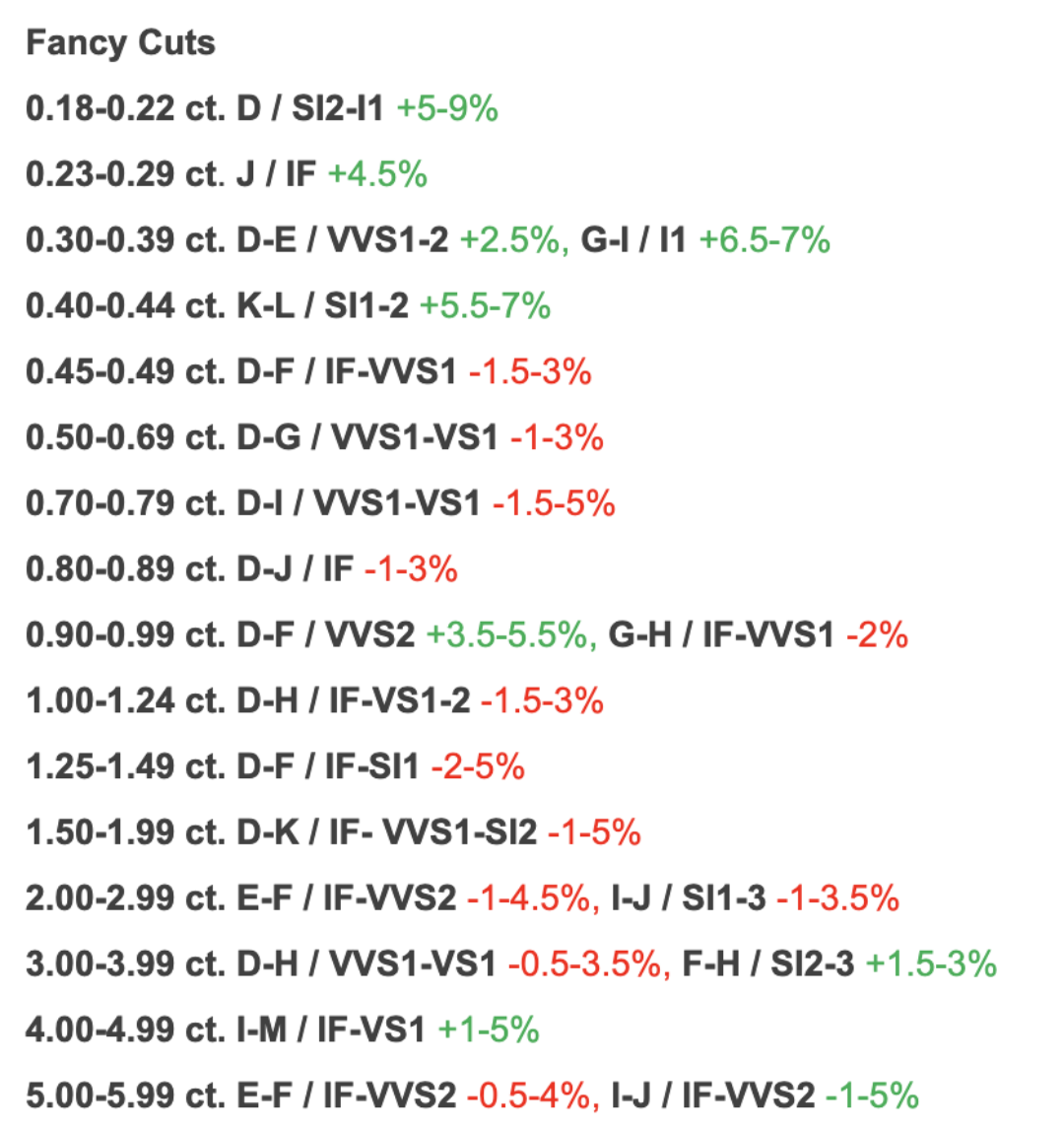

综合今年1-11月的价格变化状况如下,回升趋势是比较明显的:

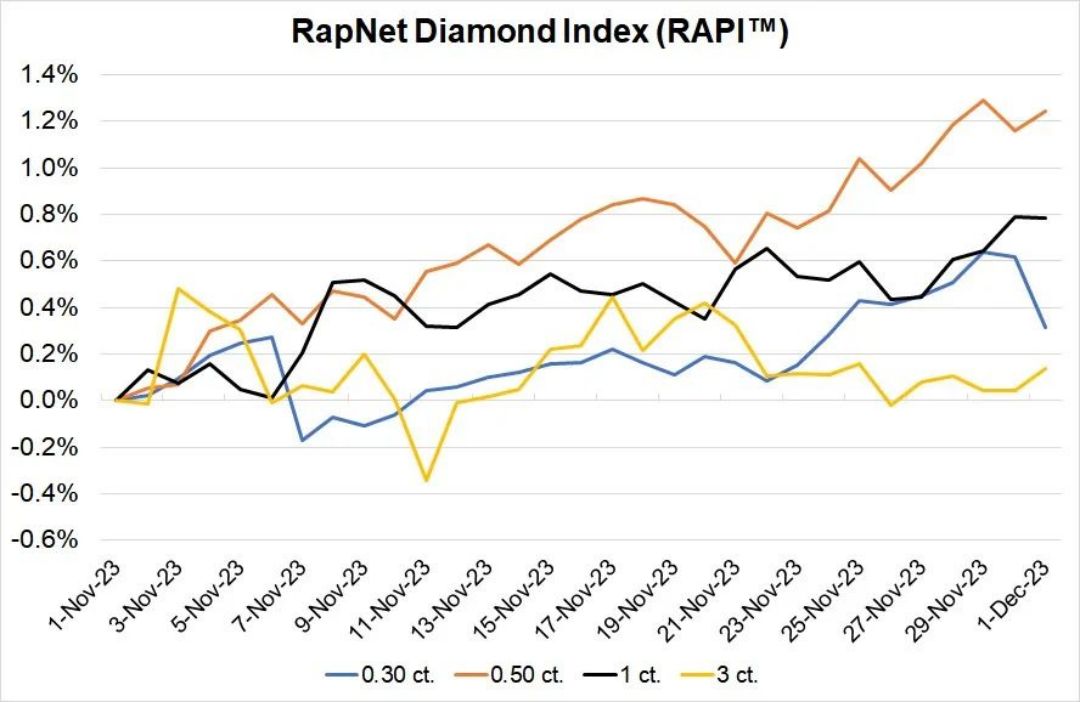

下图显示的,是11月1日-12月1日各重量区段的RAPI价格指数变化情况:

▲ 各板块价格指数变化(11月) 图源:Rapaport

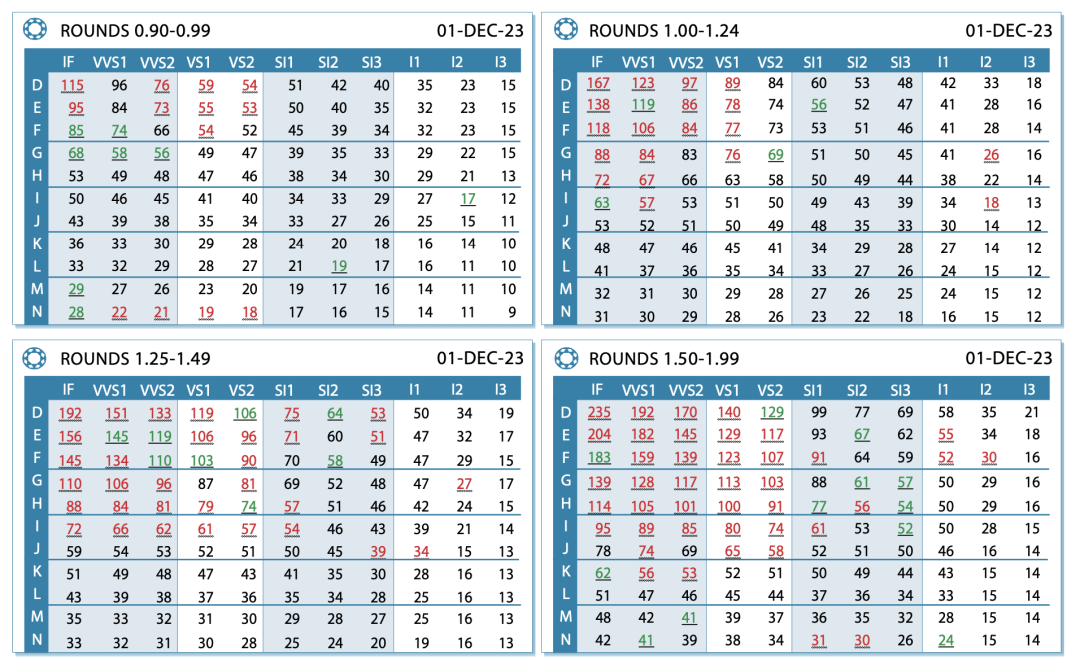

数据对比 出于横向对比的需要,我们查询了IDEX在12月1日发布的相关价格信息,以下分别为圆形钻石(上)和异形钻石(下)的价格表现。可以看到两个机构之间对于钻石价格的评估结果是存在差异的。

▲ 图源:IDEX

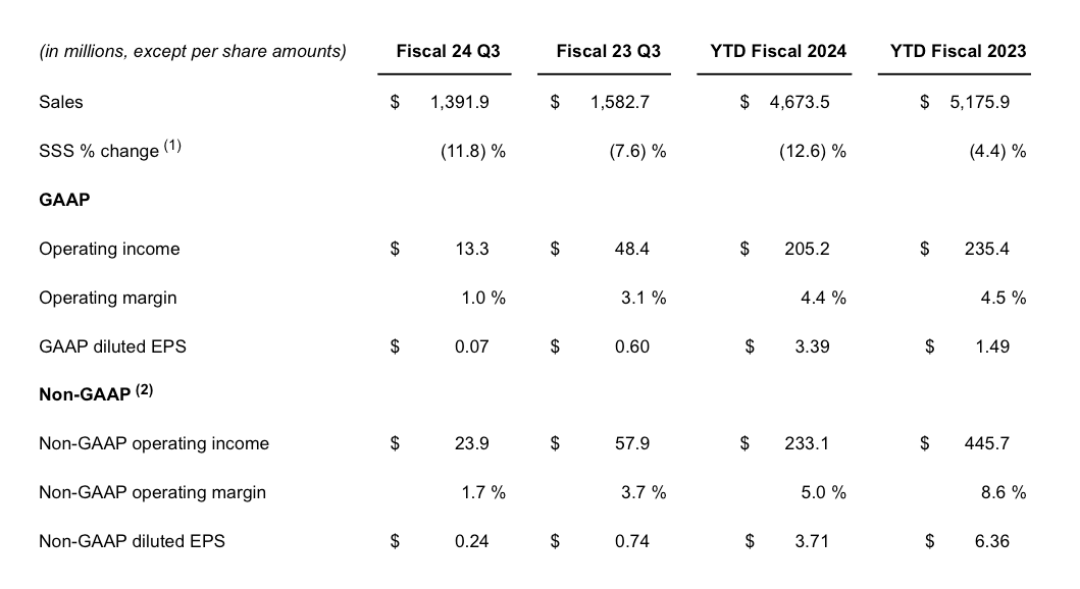

下游市场 中国内地对天然钻石的需求依然比较低迷,不过香港市场出现了较明显的复苏迹象。 美国市场表现整体还可以,批发商进货还算积极。但Signet于昨日发布的第三财季报告(截至10月底)的情况并不理想,体现了下游市场依旧存在的问题。该财季内,集团实现销售额13.9亿美元,同比下降12%;同店销售额下降11.8%。具体数据如下图:

上游供应 Rapaport在报告中重提了毛坯供应控制的事情,以及印度自发暂停进口毛坯两个月的影响(预计12月15日结束)。关于这两个内容我们之前写过很多次,此处不做赘述。 顺便说一下:金尼斯基(Paul Zimnisky)前几日为GJEPC撰文时称,行业内限制供应的行为或将在2024年中期产生效果,从而推动天然钻石(裸钻)的价格“出现更加明显的回升”。与此同时,西方国家对俄罗斯钻石的制裁也将对价格起到推动作用(截图如下)。 只不过,金尼斯基并没有提到关于制裁可能导致的供应链分裂风险。

中游库存 RapNet上的钻石数量自7月1日以来已经下降了4.3%,这说明中游的去库存行动还是产生了一定的效果,毕竟上游供应在减少、临近年底的下游需求在提升。 钻石溯源 除此之外,Rapaport在报告中着重指出:由于天然钻石和培育钻石在市场上的竞争,钻石毛坯的源头信息(provenance)正在变得越来越重要(increasingly important)。言下之意,消费者需要清晰地知道自己购买的天然钻石还是培育钻石。 这是对的。 随后报告中提到了西方制裁俄罗斯钻石的行动,钻石溯源在其中也扮演了重要的角色。 尽管在短短两年前业内还在强调“不管产自哪里,钻石就是钻石”,但现在行业里很多人都在讨论(或引导消费者讨论)“这块石头是哪儿产的”。这种快速转变的背后,确实有市场意识的演变,但更多的是政治引导。 虽然钻石溯源在客观上确实是一种对尊重消费者知情权的行为,但是,在当今纷乱的地域政治局势中,在某些国家政府和业内公司的“互动”下,钻石溯源已然成为了一种满足政治和商业目的的工具。 年底预期 关于此次年底节假日的预期,Rapaport认为“消费者对于低预算产品的倾向性将扮演一个(比较重要的)角色”。言下之意,培育钻石依旧会是消费者的选择之一,并对天然钻石市场产生影响。 出于维护天然钻石行业利益的需要,Rapaport在报告中再次提到了11月21日的那份“针对消费者的警报”,并略显无奈地表示: 行业的结果将取决于消费者是否选择真的产品。(the outcome for the industry will depend on whether or not consumers choose the real product.) 显然,它依然在坚持“只有天然钻石才是真钻石”——就像Martin Rapaport近期多次在社交媒体上公开表示的那样。 这份倔犟,还真是有点儿意思。 来源:钻石观察 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论