中国培育钻石行业门户网站

钻石查询(老版入口)English

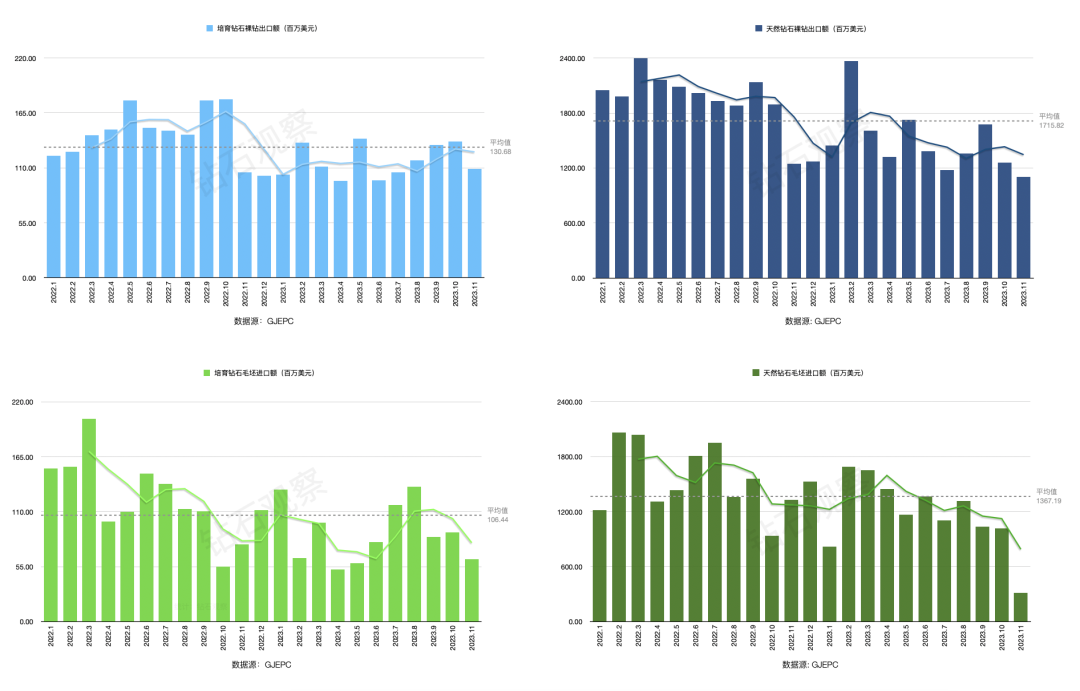

01数据11月,无论毛坯进口还是裸钻出口、无论天然钻石还是培育钻石,环比都呈现了两位数的下降。同比方面稍好一些,培育钻(裸钻)出口出现了同比增长,其他的也都是(幅度相对较小的)两位数下降。具体情况如下—— ...

|

01 数据 11月,无论毛坯进口还是裸钻出口、无论天然钻石还是培育钻石,环比都呈现了两位数的下降。同比方面稍好一些,培育钻(裸钻)出口出现了同比增长,其他的也都是(幅度相对较小的)两位数下降。 具体情况如下—— 11月: 天然钻石 毛坯进口额:3.14亿美元 裸钻出口额:11亿美元 培育钻石 毛坯进口额:0.63亿美元 裸钻出口额:1.09亿美元 综合今年1-11月: 天然钻石 毛坯进口总额:129.21亿美元 裸钻出口总额:164.14亿美元 培育钻石 毛坯进口总额:9.74亿美元 裸钻出口总额:12.85亿美元

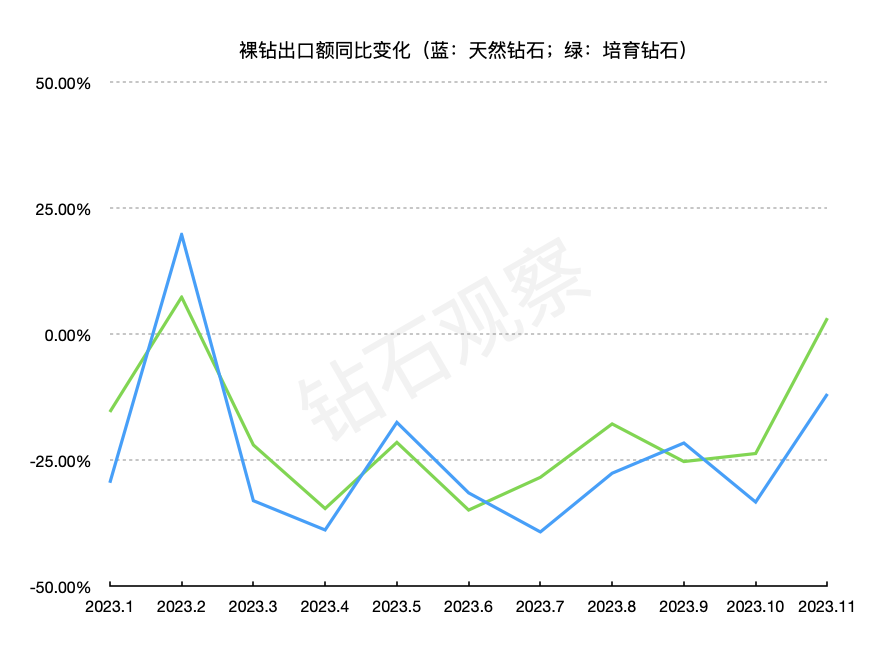

▲ 数据源:GJEPC 统计汇总:钻石观察 02 观点 单从数据上看,11月毛坯进口的问题似乎很大,跌得非常严重。 不过里面有几个因素我们需要考虑: 1)印度停摆两个月,暂停进口天然毛坯(10月15日-12月15日) 因此,11月毛坯进口额急剧下滑就成为了可以理解的现象。 在研究市场需求的时候,我们更看重裸钻出口的变化情况,因为它反映的是下游零售商的需求,并且其“构成机制”和毛坯市场不太一样。 考虑到裸钻降价等因素,培育钻石在11月的出口表现其实是不错的,同比甚至还出现了正增长。要知道,在今年的前十一个月内,只有2月和11月这两个月份出现了同比正增长。 天然钻石的出口表现还是不尽如人意,依旧是两位数的同比下降,不过降幅已经比10月份缩窄了2/3左右,这是一个积极的信号,也可以作为国际媒体纷纷报道“下游市场节假日期间表现良好”的佐证之一。另外,在今年的前十一个月内,只有2月的裸钻出口出现了同比增长。 下图体现的是天然钻石和培育钻石的同比变化情况,请参考:

03 小结 根据上述情况,并结合近期国际媒体的一些观点,我们认为: 1)11月的下游需求其实并不差,当然没有去年同期那么强,但全球范围的零售商情绪其实是比较积极的。 2)印度“停摆”是导致毛坯交易数据恶化的主要原因,与此同时上游毛坯厂的压力是持续存在的:今年的天然毛坯交易除了在2月打出一个高潮之外,其余时间都比较低落;培育毛坯则是在3月、6月和7月打出了三个小高潮,最近的四个月内(即8-11月)起伏不定。 3)供大于求是我们必须承认的现实,而印度停摆两个月的目的,也是为了优化供求关系。12月印度复工之后,毛坯的库存已经比较少了,因此12月的毛坯交易数据拉升的概率是很大的。但裸钻交易是否会在12月提升(如往年那样),这里面依旧存在很多的不确定性——毕竟现在的下游市场是很复杂的。 以上内容请谨慎参考。 来源:钻石观察 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论