中国培育钻石行业门户网站

钻石查询(老版入口)English

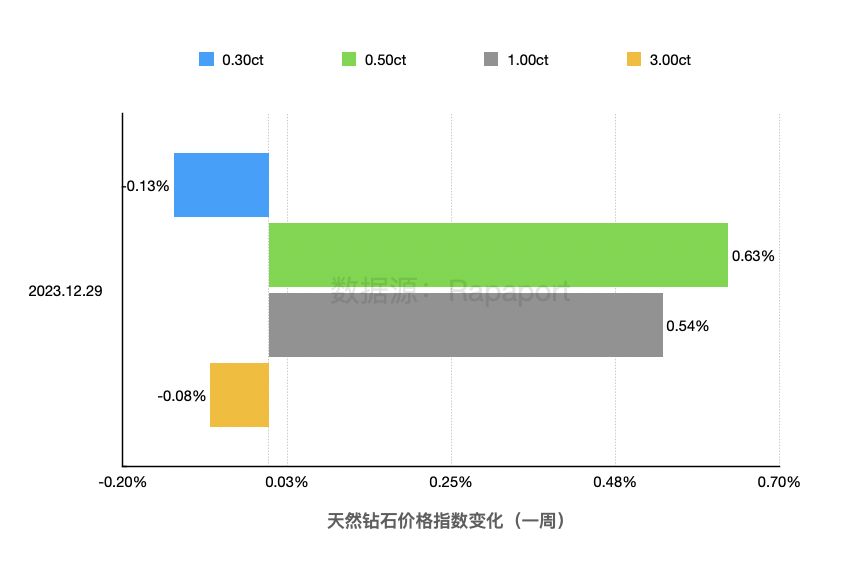

这是今年最后一篇关于天然钻石价格的解读。昨晚,Rapaport发布了最近一周的天然钻石B2B价格指数变化情况。30分和3克拉区段的裸钻略有降价、50分和1克拉则不出意料地涨价了。· 0.30ct:-0.13%· 0.50ct:+0.63%· 1. ...

|

这是今年最后一篇关于天然钻石价格的解读。 昨晚,Rapaport发布了最近一周的天然钻石B2B价格指数变化情况。30分和3克拉区段的裸钻略有降价、50分和1克拉则不出意料地涨价了。

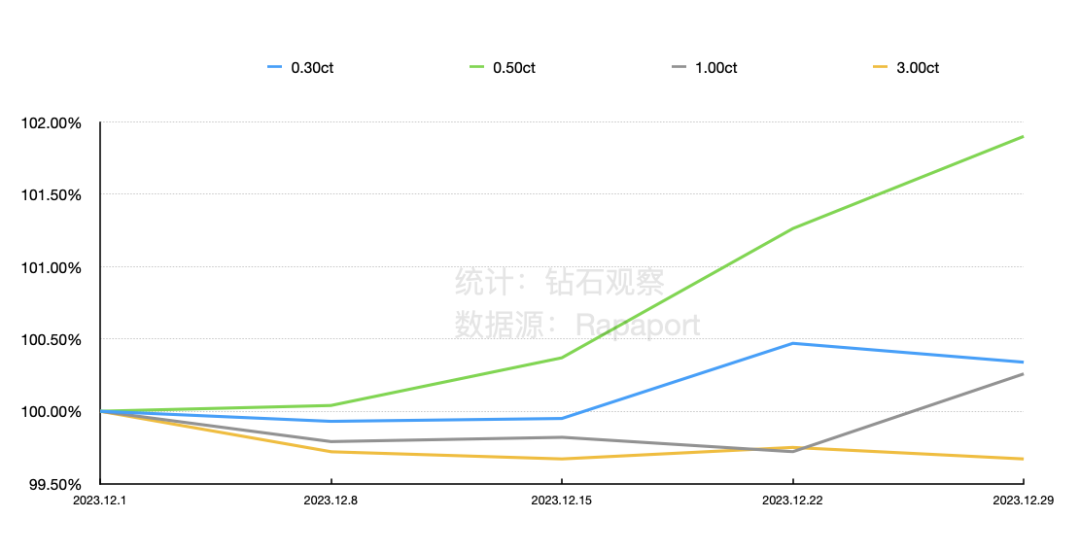

· 0.30ct:-0.13% 数据源:Rapaport周报 单看12月的情况(截至昨天),四个重量区段的价格指数变化如下:

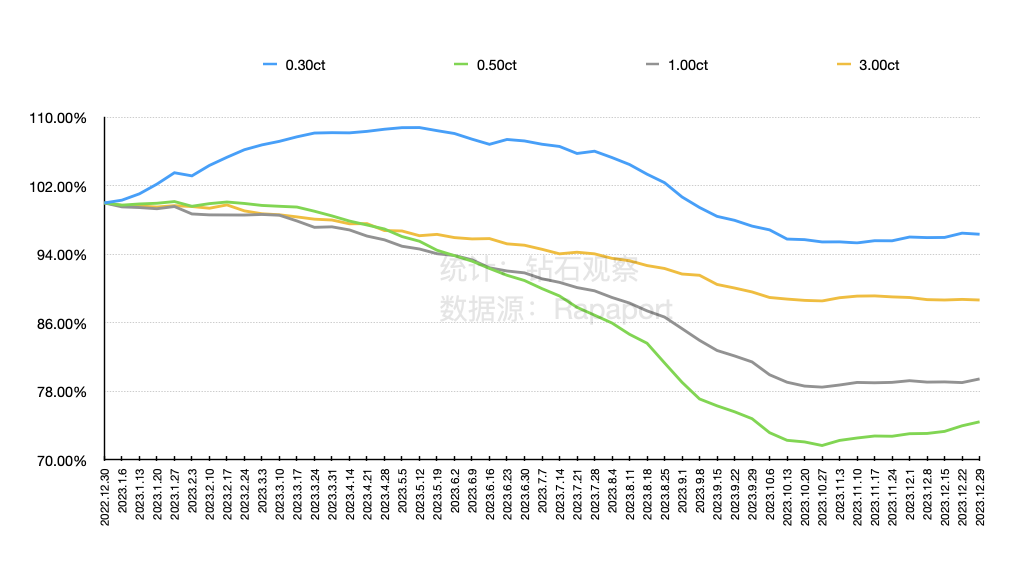

· 0.30ct:+0.33% 数据源:Rapaport周报 自今年年初起估算,0.50克拉的价格降幅最大,其次是1.00克拉、3.00克拉和0.30克拉。 (具体情况请等待Rapaport下个月发布的价格报告)

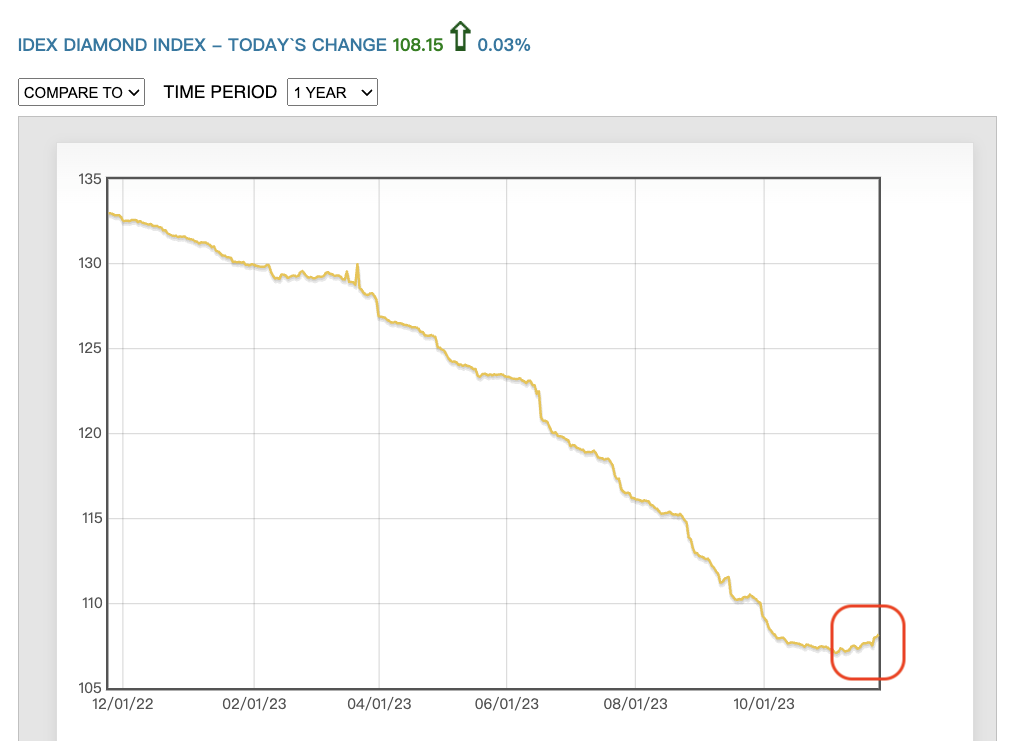

· 0.30ct:约-3.6% 数据源:Rapaport周报 作为佐证,我们可以参考IDEX发布的近一年价格指数曲线(如下图):

▲ 图源:IDEX 可以观察到,在今年最后两个月的时间里,天然钻石的B2B价格出现了明显的反弹,这说明上游的供应控制和中游的减产都产生了比较好的效果。 2024年,这种涨势会延续吗? 限供和减产,都是人为的、主动的调控行为,确实可以在短期内能起到一定的支撑作用。但从长期来看,天然钻石的价格是否会进一步提升,还需要以下几个方面的支持: 1)需要拉动下游市场的真实需求,而不是玩数字游戏。 戴比尔斯和NDC的营销投入是否可以起到足够好的效果,并充分转换为零售端的业绩?在拿到下游端年底业绩评估之前,这依然是一个谜。 2)中美两国的经济环境需要得到改善。 如果中产阶级的“余粮”不足,那么意味着消费者依旧会普遍谨慎、在珠宝领域的实际支出会相应不足,前面说过的营销投入也只不过是一场激动人心的自嗨。 3)培育钻石和天然钻石之间需要尽快区分各自的价值体系和市场范畴,并有效缩小重合区域。 但目前要实现这一点还有不小的难度,因为培育钻石的价格未稳,市场定位还比较“多元化”。另外,从国际舆论层面看,在既得利益的驱使下,两派之间的斗争非但没有减弱,还有愈演愈烈之势。 总之,上述三点充满了不确定性,很难让我们立刻变得乐观。 下面几则最近的新闻或许能够帮助我们做一些更直观的判断:

综上所述,2024年的天然钻石价格确实具备一定的支撑力(如政治影响、上游的供应政策等等),但真正影响供求关系的因素(即下游市场需求)目前还没有出现明显的优化。 因此,如之前文章中所述,我们建议继续关注中美经济发展状况、印度进出口数据,以及2023年底的零售市场反馈等等。 至于被媒体热议为“搅局者”的培育钻石,它的影响力确实很大,不过从宏观数据上看还是相对有限的,因为在供应链下游今年新获得的裸钻中,培育钻石的价值占比还不到10%(判断基础:1-11月印度天然/培育裸钻出口数据)。 另外,我们始终相信,只要双方能找到并坚持各自的市场定位,那么培育钻石和天然钻石之间的合作效应是更有利于市场发展的。 打架,只会让消费者迷茫,从而减弱对“钻石”的信心。合作,就有可能一起做大市场,达到互补与共赢。 只不过这个世界很有趣,很多事儿往往都知易行难。 来源:钻石观察 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论