中国培育钻石行业门户网站

钻石查询(老版入口)English

早在六月下旬的时候,保罗·金尼斯基(Paul Zimnisky)在一次业内会议上提出,2024年全球天然钻石市场需求或将出现“低至中个位数百分比的下降”。当时JCK报道了这个消息后,立刻引起了业内一些讨论,其中不乏消极悲 ...

|

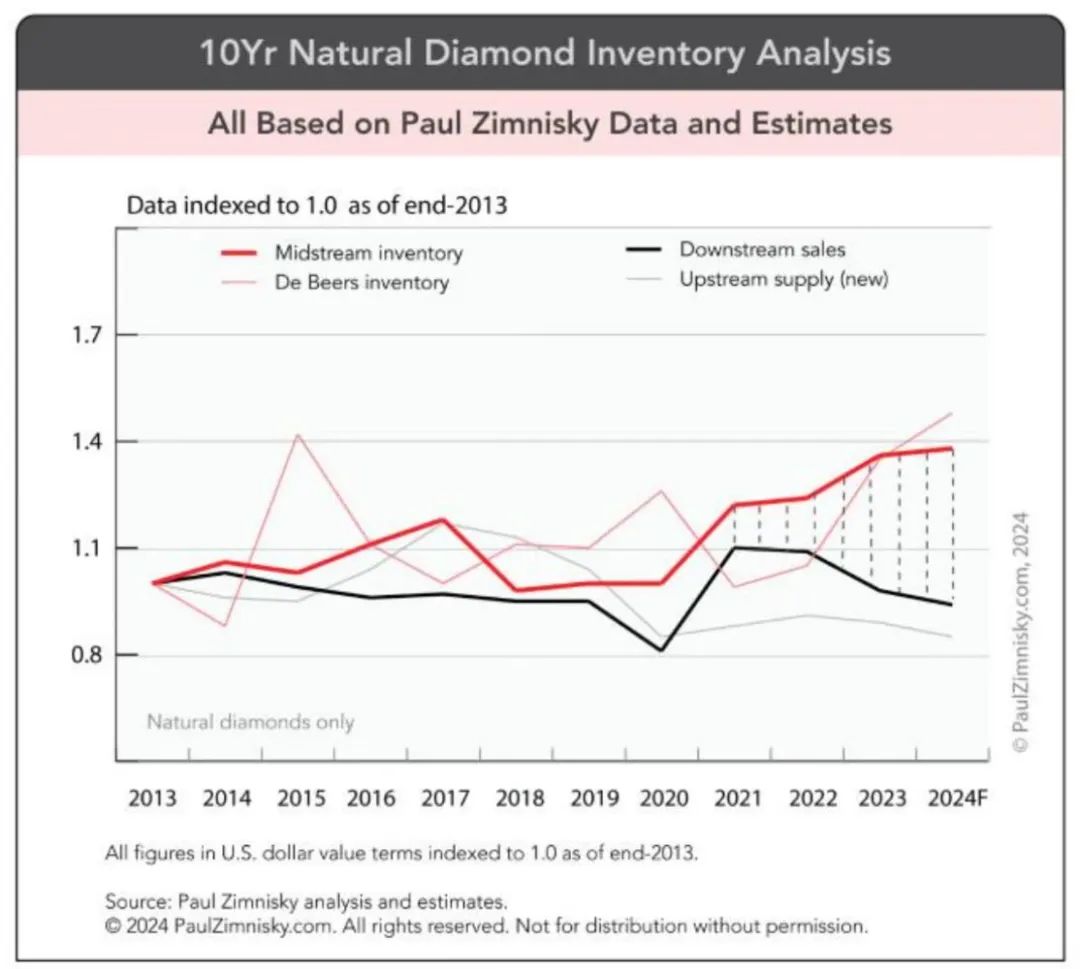

早在六月下旬的时候,保罗·金尼斯基(Paul Zimnisky)在一次业内会议上提出,2024年全球天然钻石市场需求或将出现“低至中个位数百分比的下降”。当时JCK报道了这个消息后,立刻引起了业内一些讨论,其中不乏消极悲观的看法,觉得按这个预测来看,今年钻石行业很难得到复苏。 但需求下降的同时,供应也在下降,所以“从整个行业的角度看,库存是有望下降的”——这是金尼斯基近期为GJEPC撰文时提到的观点。 以下这张图,是他针对天然钻石库存的统计情况:

▲ 图源:Paul Zimnisky

可以看到,根据金尼斯基提供的数据,下游销量(黑色线)在下降的同时,上游的供应量(灰色线,新增)也在下降。与此同时,中游的库存(红色粗线)的涨幅开始放缓。 从数据上看,现在中游的库存总额为500亿美元左右,高于一年前的430亿,也远超2022年的三百多亿。不过从今年下半年开始,在上游限量供应和下游进入旺季的双重作用下,中游的过剩库存应该会开始逐渐得到消化。

上游供应的格局相对清晰: 全球天然钻石毛坯的产量在1.1亿克拉左右徘徊,这是近几年来相对较低的水平。传统的钻石矿正在逐步消耗殆尽,而新兴的矿山中似乎只有安哥拉的Luele还值得一提。所以从理论上讲,未来10-20年内应该很难见到天然钻石毛坯产量的明显上升。 今年4月,戴比尔斯在发布《产量报告》时宣布,下调今年10%左右的产量(从2900-3200万克拉下调至2600-2900万克拉),这是一个很重要的信号。 与此同时,西方持续针对俄罗斯钻石进行制裁的行为,也从一定程度上将全球占比1/3的毛坯供应排除在了G7市场之外。今年3月,戈赫兰(Gokhran,俄罗斯国家贵金属和宝石库)表示会买下Alrosa生产的所有毛坯(注:Alrosa,俄罗斯公司,全球产量最大的钻石矿企),并且俄财政部在4月表示“将继续购买Alrosa的钻石,以示在西方制裁期间的支持”。尽管有一种意见认为,这些俄罗斯的毛坯会通过香港和迪拜转口进入西方市场,但至少其中有相当一部分已经被排除在了“全球供应链”之外。 因此,上游供应的限制(无论自然发生的还是人为造成的)为天然钻石的供求平衡提供了一定的基础。

相比之下,下游市场的需求前景反而具有更多的不确定性。 首先,美国市场并不稳定。金尼斯基在6月的那次会议中说,美联储未来6至12个月的利息政策是很关键的“行业催化剂”。只不过现在该国正处于相对微妙的时期,很多东西可能要在某场举世瞩目的政治游戏尘埃落定后才能做出相对明晰的判断。 仅仅过去了半个月左右,Tenoris就发布了一份算不上积极的《美国珠宝零售市场月度/半年度报告》。报告显示: - 6月份美国天然钻石成品珠宝零售额同比下降了2.8%。综合1-6月,该板块的降幅为1%左右。 除此之外,中国(尤其是内地市场)对于天然钻石的需求在“过去的至少18个月内”都表现低迷,这已经是不争的事实。金尼斯基觉得,除了宏观经济对消费情绪的影响外,更令人担忧的是,中国消费者对于钻石作为价值储存手段的信心正在减弱。 简而言之:中国消费者正在重审天然钻石的价值概念。

所以,全球范围的钻石需求能否在今年下半年得到有效的(同比)拉升,这实在是一个不小的疑问。不过无论怎样,进入旺季之后的市场状况终究会好于目前如此低迷的淡季。加上上游板块有意无意的限供,相信整体库存的下降还是有希望达成的。 边走边看吧。 来源:钻石观察 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论