中国培育钻石行业门户网站

钻石查询(老版入口)English

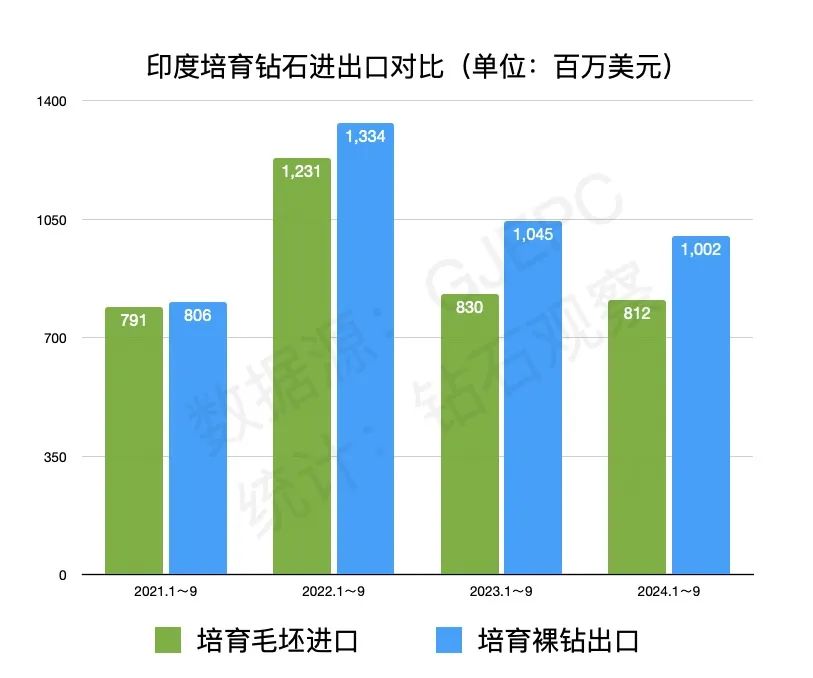

从印度GJEPC昨天公布的数据来看,印度今年前三个季度(即1-9月)的培育钻石进出口总额基本与去年同期持平。考虑到一年来降价的因素,估计今年的进出口量(按克拉计)大幅度超过了去年同期。详细数据如下:毛坯进口额 ...

|

从印度GJEPC昨天公布的数据来看,印度今年前三个季度(即1-9月)的培育钻石进出口总额基本与去年同期持平。考虑到一年来降价的因素,估计今年的进出口量(按克拉计)大幅度超过了去年同期。 详细数据如下: 毛坯进口额

裸钻出口额

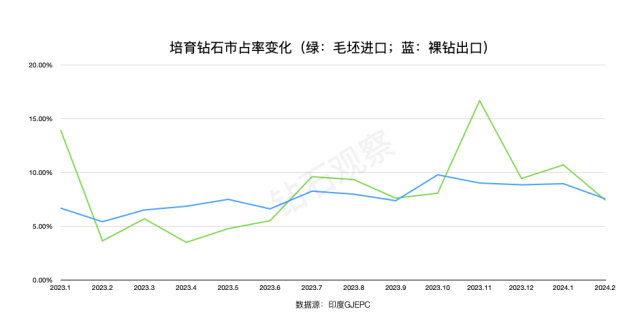

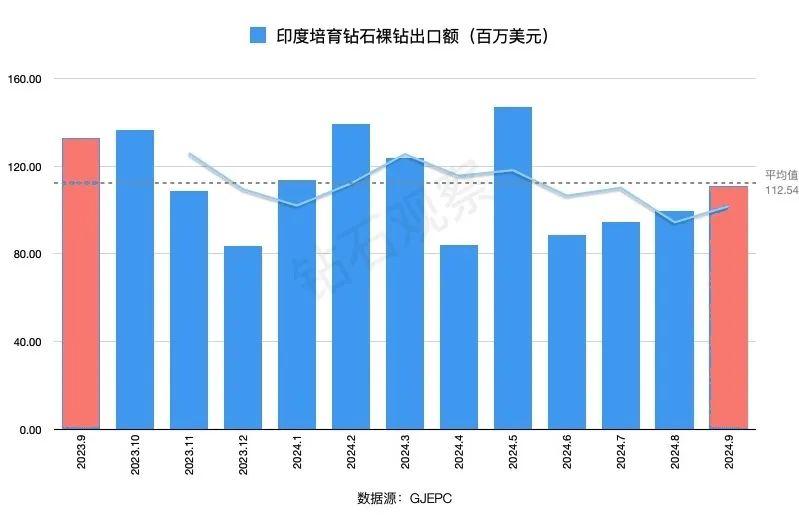

▲ 2023年9月-2024年9月印度培育钻石进出口变化 数据源:GJEPC

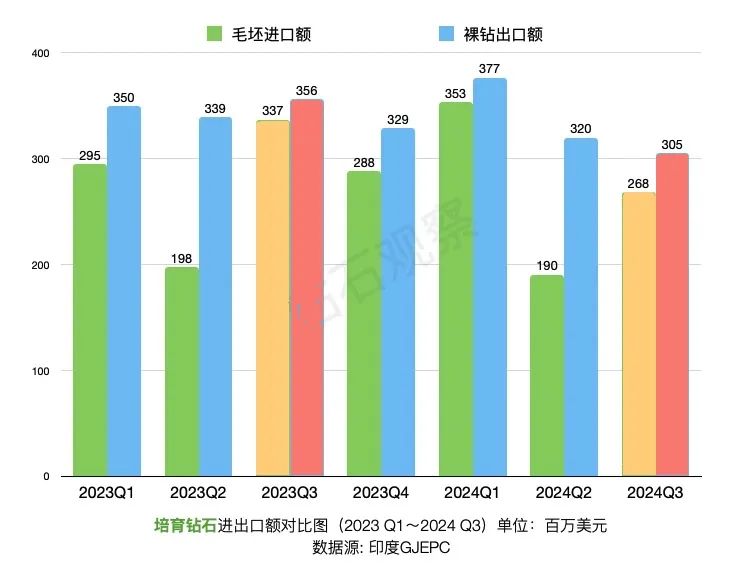

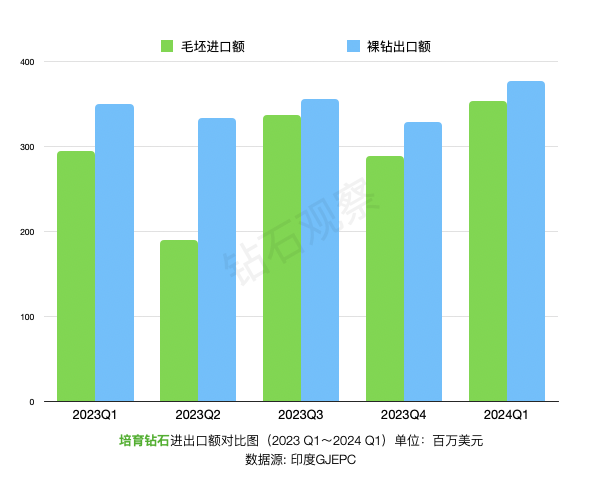

▲ 2023年第一季度-2024年第三季度印度培育钻石进出口变化 数据源:GJEPC

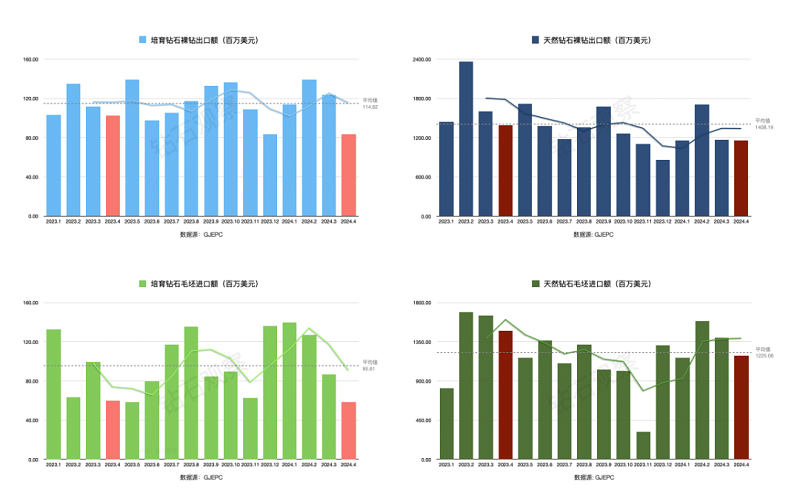

▲ 2021年-2024年 前三季度印度培育钻石进出口变化 数据源:GJEPC

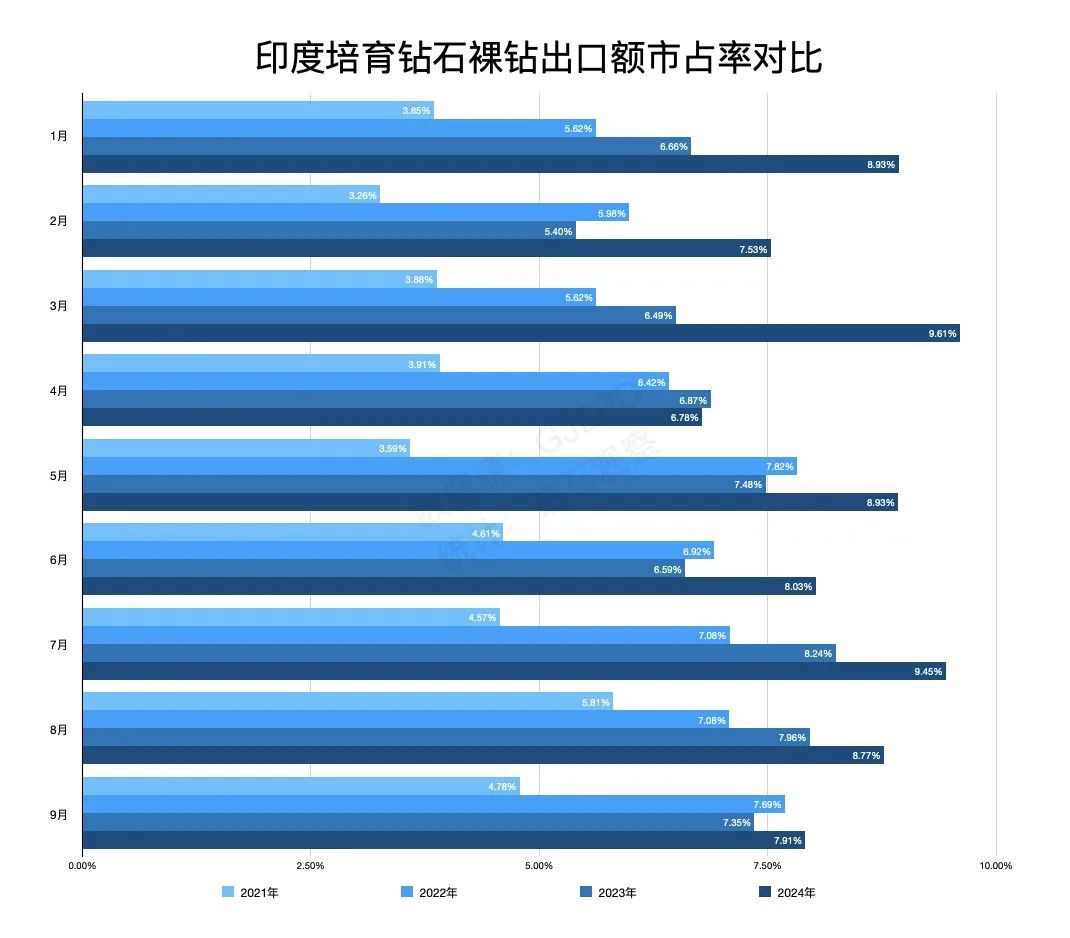

裸钻出口市占率变化 考虑到下游市场的重要性,我们对比了近四年1-9月的裸钻出口额市占率变化情况(如下图)。 经过对比后发现,除了4月出现同比微幅下降之外,其他个月均呈现较为明显的上升,并且大幅超越疫情之前的水平。 该现象说明,下游零售商对培育钻石的接受程度在逐年增长。鉴于培育钻石四年来的降价趋势,下游持有量的增幅应当远大于表中所示。

小结与猜想 从整体上看,今年前三个季度的进出口总额基本和去年保持一致。考虑到近一年来降价的因素,可以估测其吞吐量(按克拉计)增长迅速。 从逐月的变化来看,印度毛坯进口的价值萎缩幅度较大,这或许意味着印度对颗粒较小、价格较低的毛坯需求占比在增加。之前我们也在市场上获得了类似的信息。 另外,小颗粒毛坯需求的增长,或许意味着,将有更多的小颗粒裸钻散货可用于首饰镶嵌,这对于该板块的工厂而言可能是一个积极的消息。 当然,毛坯的整体降价应该也会对上游毛坯生产商产生一定的冲击,因此上游或许需要具备更强的“供应链穿透力”,并时刻对下游市场保持关注和影响。

相比之下,裸钻出口额的情况还算比较稳定,如按同比降价50%来倒推的话,出口量(按克拉计)在今年Q3应该有60%左右的同比增长。这说明下游零售商比去年接收了更多的培育钻石产品,以此应对年底的节假日旺季。

顺便说一下,之前某些机构在报告中认为,下游市场培育钻石库存在增加,这将对“培育钻石的价格”起到一定的打击。从后期的评论情况看,这个关于“价格”的描述过于模糊,并且存在一定的局限性: 单就占比最大的美国市场而言,约70%的培育钻石(裸钻)以寄售的方式交到了零售商手中。这是一种库存的转移,并由批发商承担了大部分风险。因此有评论认为,对于零售商来说,他们不但卸除了库存压力,而且还能以更灵活的方式(如增加设计、增加调换货比例等)满足终端消费者的需求。因此,零售客单价并不会因此出现大幅度下滑。 对于批发层而言,库存的暂时转移并不能减轻实际的库存压力,因此在出现大量新货的时候,批发价格承压几乎是必须要面临的现实。但是在批发利润进一步降低的风险之下,有多少人会选择退出,这是一个很微妙的问题。 并且,这种自然的市场演变会产生怎样的效果,也是一个值得思考的事儿。 因此,培育钻石裸钻库存的增长,对于批发商和零售商的作用其实是不太一样的。印度的数据,从某种意义上讲,给我们留下了一个很复杂的问号。

以上内容请谨慎参考 本文封面图源自Ai制作,无任何商业用途 来源:钻石观察 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论