|

жң¬ж–Үдёә第дёүж–№жҠ•зЁҝпјҢжүҖиҝ°и§ӮзӮ№д»…д»ЈиЎЁдҪңиҖ…жң¬дәәгҖӮ

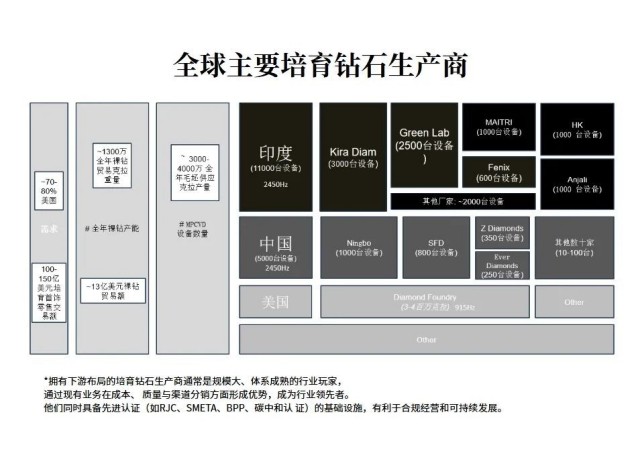

2024е№ҙпјҢе…Ёзҗғеҹ№иӮІй’»зҹіиЎҢдёҡжҢҒз»ӯйңҮиҚЎгҖӮиҝҷдёҚеҸӘжҳҜдёҖдёӘж–°е“Ғзұ»зҡ„е…ҙиө·пјҢиҖҢжҳҜдёҖеңәеҜ№дј з»ҹзҸ е®қе•ҶдёҡйҖ»иҫ‘зҡ„ж·ұеәҰжҢ‘жҲҳгҖӮ иҝ‘ж—ҘпјҢRapaportеҸ‘еёғдәҶгҖҠState of Diamonds: WhatвҖҷs Next for Lab-Grown DiamondsпјҲй’»зҹізҺ°зҠ¶пјҡеҹ№иӮІй’»зҹізҡ„дёӢдёҖжӯҘпјүгҖӢзү№еҲ«жҠҘе‘ҠпјҢе…ЁйқўеҲҶжһҗдәҶзҫҺеӣҪеёӮеңәеҜ№еҹ№иӮІй’»зҹізҡ„жҺҘеҸ—еәҰгҖҒйӣ¶е”®зӯ–з•Ҙжј”еҸҳгҖҒд»·ж јдҪ“зі»еҸҳеҢ–д»ҘеҸҠе“ҒзүҢж–№зҡ„еә”еҜ№зӯ–з•ҘгҖӮдҪңдёәж·ұеәҰеҸӮдёҺе…Ёзҗғеҹ№иӮІй’»зҹіиЎҢдёҡзҡ„д»ҺдёҡиҖ…пјҢжҲ‘и®Өдёәиҝҷд»ҪжҠҘе‘ҠеҜ№дёӯеӣҪдјҒдёҡжңүзқҖжһҒй«ҳзҡ„еҸӮиҖғд»·еҖјгҖӮ

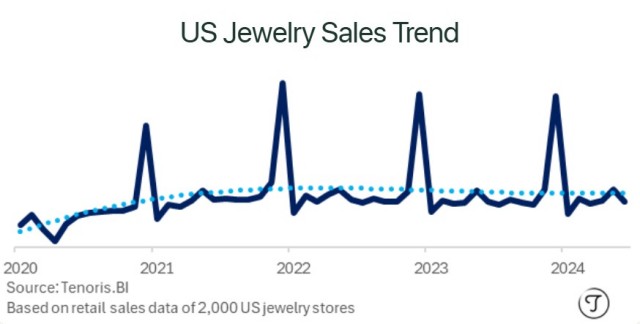

зҫҺеӣҪеёӮеңәпјҡд»Һи¶ӢеҠҝиө°еҗ‘дё»жөҒ жҠҘе‘ҠжҳҫзӨәпјҢ2024е№ҙпјҢзҫҺеӣҪеёӮеңәдёӯеҹ№иӮІй’»зҹій”Җе”®йўқеҚ жҜ”е·Іиҫҫ14%пјҢи®ўе©ҡжҲ’жҢҮдёӯдҪҝз”Ёеҹ№иӮІй’»зҹізҡ„жҜ”дҫӢжӣҙй«ҳиҫҫ45%гҖӮж¶Ҳиҙ№иҖ…еҜ№еҹ№иӮІй’»зҹізҡ„жҺҘеҸ—е·Ід»ҺвҖңе°қиҜ•вҖқеҸҳдёәвҖңйҰ–йҖүвҖқгҖӮ дҫӢеҰӮпјҢ马йҮҢе…°е·һзҸ е®қе•Ҷ Constance Polamalu еңЁи§ӮеҜҹеҲ°еҹ№иӮІй’»зҹійңҖжұӮжҝҖеўһеҗҺпјҢеҶіе®ҡе°ҶеӨ©з„¶й’»зҹіе’Ңеҹ№иӮІй’»зҹіе“ҒзүҢеҪ»еә•еҲҶзҰ»пјҢзӢ¬з«ӢеҲӣз«ӢеҸӘеҒҡеҹ№иӮІй’»зҹізҡ„ Bloomstone JewelersгҖӮиҝҷз§ҚвҖңеҸҢе“ҒзүҢиҝҗиҗҘвҖқзҡ„жЁЎејҸпјҢе·ІжҲҗдёәдј—еӨҡйӣ¶е”®е•Ҷзҡ„жҲҳз•Ҙж–№еҗ‘гҖӮ

й«ҳжҜӣеҲ©зҡ„иғҢеҗҺпјҡжҳҜжңәдјҡпјҢд№ҹжҳҜйҡҗеҝ§ е°Ҫз®Ўеҹ№иӮІй’»зҹід»·ж јеңЁжү№еҸ‘з«ҜжҢҒз»ӯдёӢи·ҢпјҢдҪҶйӣ¶е”®жҜӣеҲ©еҚҙеӨ§е№…жҸҗеҚҮгҖӮжҠҘе‘ҠжҢҮеҮәпјҢйғЁеҲҶйӣ¶е”®е•ҶеңЁеҹ№иӮІй’»зҹідә§е“ҒдёҠзҡ„жҜӣеҲ©й«ҳиҫҫ70%гҖӮиҝҷз§ҚеҲ©ж¶Ұз»“жһ„пјҢеҗёеј•дәҶеӨ§йҮҸе•Ҷ家еҠ з ҒиҜҘе“Ғзұ»пјҢдҪҶеҗҢж—¶д№ҹеёҰжқҘвҖңд»·ж јдёҚйҖҸжҳҺвҖқгҖҒвҖңе®ўжҲ·дҝЎд»»дёӢж»‘вҖқзӯүжҪңеңЁйЈҺйҷ©гҖӮ ж¶Ҳиҙ№иҖ…дёҖж—ҰеҸ‘зҺ°пјҡ他们жүҖиҙӯд№°зҡ„еҹ№иӮІй’»зҹіжҲҗжң¬жһҒдҪҺгҖҒд»·ж јиҷҡй«ҳпјҢеҸҜиғҪдјҡеј•еҸ‘ж–°дёҖиҪ®зҡ„дҝЎд»»еҚұжңәгҖӮRapaportжҸҗеҮәиӯҰе‘ҠпјҡеёӮеңәдёҚиғҪд»…йқ й«ҳеҲ©ж¶Ұж”Ҝж’‘пјҢеҗҰеҲҷдҝЎд»»дёҖж—Ұз“Ұи§ЈпјҢеҗҺжһңе°ҶжҳҜзі»з»ҹжҖ§йЈҺйҷ©гҖӮ

еә”з”ЁеңәжҷҜжӯЈжӮ„然иҝҒ移пјҡд»Һи®ўе©ҡжҲ’жҢҮеҲ°ж—¶е°ҡзҸ е®қ 2024е№ҙпјҢзҫҺеӣҪеҹ№иӮІй’»зҹіиЈёзҹій”Җе”®йўқеҗҢжҜ”дёӢйҷҚ7%пјҢдё»иҰҒеҺҹеӣ жҳҜзәҝдёҠз«һдәүжҝҖзғҲгҖҒд»·ж јеҺӢзј©жҳҺжҳҫгҖӮдҪҶдёҺжӯӨеҗҢж—¶пјҢжҲҗе“Ғзұ»еҹ№иӮІй’»зҹійҰ–йҘ° вҖ”вҖ” еҰӮеҗҠеқ гҖҒиҖій’үгҖҒйЎ№й“ҫгҖҒжүӢй“ҫ вҖ”вҖ” е‘ҲзҺ°еҮәејәеҠІеўһй•ҝеҠҝеӨҙгҖӮ д»ҘPandoraдёәдҫӢпјҢе…¶еҹ№иӮІй’»зҹідёҡеҠЎ2024е№ҙеҗҢжҜ”еўһй•ҝ43%гҖӮиҷҪ然зӣ®еүҚд»…еҚ жҖ»иҗҘ收зҡ„1%пјҢдҪҶеўһй•ҝйҖҹеәҰиҝңи¶…е…¶д»–е“Ғзұ»гҖӮSignetд№ҹиЎЁзӨәжңӘжқҘе°ҶйҮҚзӮ№жҺЁиҝӣеҚғзҫҺе…ғд»ҘдёӢд»·дҪҚж®өзҡ„еҹ№иӮІй’»зҹіж—¶е°ҡзҸ е®қпјҢд»Ҙеҗёеј•жӣҙе№ҝжіӣзҡ„е№ҙиҪ»ж¶Ҳиҙ№иҖ…гҖӮ д»ҺвҖңзҲұжғ…иұЎеҫҒвҖқеҲ°вҖңж—Ҙеёёз©ҝжҲҙвҖқпјҢеҹ№иӮІй’»зҹіжӯЈд»Һе©ҡеәҶеңәжҷҜиҝҒ移иҮіж—¶е°ҡеңәжҷҜпјҢиә«д»Ҫе®ҡдҪҚжӯЈеңЁеҸ‘з”ҹиҪ¬еҸҳгҖӮ

е“ҒзүҢеҲҶзҰ»зӯ–з•ҘеҖјеҫ—еҖҹйүҙ

дёҚеҗҢе“Ғзұ»йңҖиҰҒдёҚеҗҢе“ҒзүҢиҜӯиЁҖгҖӮеӨ©з„¶й’»зҹіејәи°ғзЁҖзјәдёҺжғ…ж„ҹпјҢиҖҢеҹ№иӮІй’»зҹіеҲҷеә”иҒҡз„Ұ科жҠҖгҖҒзҺҜдҝқгҖҒдёӘжҖ§еҢ–иЎЁиҫҫгҖӮ й«ҳжҜӣеҲ©жҳҜеҸҢеҲғеү‘

жҠҠжҸЎеҘҪеҲ©ж¶ҰдёҺиҜҡдҝЎд№Ӣй—ҙзҡ„е°әеәҰпјҢжһ„е»әй•ҝжңҹдё»д№үзҡ„е“ҒзүҢдҝЎд»»пјҢиҖҢйқһзҹӯжңҹеҘ—еҲ©гҖӮ ж—¶е°ҡзҸ е®қе°ҶжҲҗдёәж–°еўһй•ҝжһҒ

дёӯеӣҪдјҒдёҡж“…й•ҝдә§е“Ғи®ҫи®ЎдёҺжҹ”жҖ§дҫӣеә”й“ҫпјҢжңүжңәдјҡеңЁеҚғе…ғзә§е№іжӣҝзҸ е®қиөӣйҒ“жү“йҖ зҺ°иұЎзә§е“ҒзүҢгҖӮ иӯҰжғ•вҖңеҜ„е”®еҘ—еҲ©вҖқдёҺеә“еӯҳз§ҜеҺӢ

жҠҘе‘ҠжҢҮеҮәпјҢзҫҺеӣҪйғЁеҲҶйӣ¶е”®е•ҶйҖҡиҝҮMemoжЁЎејҸпјҲеҜ„е”®пјүеӨ§йҮҸеӣӨиҙ§гҖҒзҹӯжңҹеҘ—зҺ°пјҢдёӯеӣҪе·ҘеҺӮйңҖиҰҒи°Ёж…ҺзӯӣйҖүеҗҲдҪңеҜ№иұЎпјҢ规йҒҝйЈҺйҷ©гҖӮ

з»“иҜӯпјҡеһӮзӣҙж•ҙеҗҲжҳҜз”ҹеӯҳе’ҢеҸ‘еұ•зҡ„еҹәзЎҖ

жҲ‘们иҰҒй—®зҡ„дёҚжҳҜвҖңеҹ№иӮІй’»зҹіиҝҳиғҪзҒ«еӨҡд№…вҖқпјҢзҫҺеӣҪеҮ д№ҺжүҖжңүдё»жөҒзҸ е®қйӣ¶е”®е•ҶйғҪе·Іеҗ‘е®ўжҲ·жҸҗдҫӣеҹ№иӮІй’»зҹідә§е“ҒгҖӮйҮҚиҰҒзҡ„жҳҜжҲ‘们вҖңдёӯеӣҪдјҒдёҡеҰӮдҪ•еёғеұҖе®ғзҡ„жңӘжқҘвҖқгҖӮ жӢҘжңүдёӢжёёеёғеұҖзҡ„еҹ№иӮІй’»зҹіз”ҹдә§е•ҶйҖҡеёёжҳҜ规模еӨ§гҖҒдҪ“зі»жҲҗзҶҹзҡ„иЎҢдёҡзҺ©е®¶пјҢйҖҡиҝҮж•ҙеҗҲзҺ°жңүдёҡеҠЎеңЁжҲҗжң¬гҖҒиҙЁйҮҸдёҺжё йҒ“еҲҶй”Җж–№йқўеҪўжҲҗдјҳеҠҝпјҢжүҚжңүжңәдјҡеңЁдёӢдёҖйҳ¶ж®өзҡ„е…Ёзҗғеҹ№иӮІй’»зҹіз«һдәүдёӯеҚ жҚ®е…ҲжңәгҖӮ жҲ‘еёёеёёи·ҹеҗҢиЎҢжҜ”е–»иҜҙпјҡеңЁй’»зҹіиЎҢдёҡеҚ°еәҰд»ҺдёҡиҖ…дәәеқҮеӯҰеҺҶжң¬з§‘пјҢиҖҢдёӯеӣҪй’»зҹіиЎҢдёҡд»ҺдёҡиҖ…дәәеқҮе°ҸеӯҰз”ҹгҖӮе°ҠйҮҚиЎҢдёҡ规еҫӢпјҢиҷҡеҝғеҗ‘е…ҲиҝӣиҖ…еӯҰд№ е’ҢеҖҹйүҙпјҢеҸ–й•ҝиЎҘзҹӯпјҢжҲ‘们еҝ…йЎ»зҺ°еңЁе°ұжһ„е»әеҝ…иҰҒдё”еҸҜжҺ§зҡ„дҫӣеә”й“ҫй—ӯзҺҜпјҢд»ҘеңЁиҝҷж ·дёҖдёӘе……еҲҶз«һдәүпјҢеһӮзӣҙж•ҙеҗҲзҡ„й’»зҹіеёӮеңәеҸ–еҫ—дёҖеёӯд№Ӣең°гҖӮ

#еҗҲжҲҗй’»зҹі #еҹ№иӮІй’»зҹі #зҸ е®қиЎҢдёҡи§ӮеҜҹ #е“ҒзүҢжҲҳз•Ҙ #еҮәжө·е“ҒзүҢ #й’»зҹід»·ж ј #зҸ е®қйӣ¶е”® #ж–°жқҗж–ҷи¶ӢеҠҝ

зҸ е®қиЎҢ家зӢ®еӯҗе…Ҳз”ҹ иҮӘ2012е№ҙиҝӣе…Ҙй’»зҹіиЎҢдёҡд»ҘжқҘпјҢзӢ®еӯҗе…Ҳз”ҹдҫҝдёҖзӣҙжҙ»и·ғеңЁеӨ©з„¶й’»зҹідёҺеҹ№иӮІй’»зҹізҡ„еүҚжІҝйҳөең°гҖӮиҮҙеҠӣдәҺжҺЁеҠЁе…ЁзҗғеҲӣж–°й’»зҹіжҠҖжңҜдёҺзҸ е®қеёӮеңәйңҖжұӮд№Ӣй—ҙзҡ„еҜ№жҺҘпјҢзӢ®еӯҗе…Ҳз”ҹжҢҒз»ӯжҙ»и·ғдәҺеӣҪйҷ…дёҺжң¬еңҹеёӮеңәд№Ӣй—ҙпјҢеҠ©еҠӣдёӯеӣҪй’»зҹіиЎҢдёҡе®һзҺ°ж–°дёҖиҪ®еўһй•ҝдёҺиҪ¬еһӢгҖӮ

д»ҘдёҠеҶ…е®№и°Ёж…ҺеҸӮиҖғ жң¬ж–Үе°ҒйқўеӣҫжәҗиҮӘзҪ‘з»ңпјҢж— д»»дҪ•е•Ҷдёҡз”ЁйҖ” |

еҠ е…ҘзӨҫзҫӨ

еҠ е…ҘзӨҫзҫӨ

е®ҳж–№еҫ®дҝЎ

е®ҳж–№еҫ®дҝЎ

иҜ·еҸ‘иЎЁиҜ„и®ә