中国培育钻石行业门户网站

钻石查询(老版入口)English

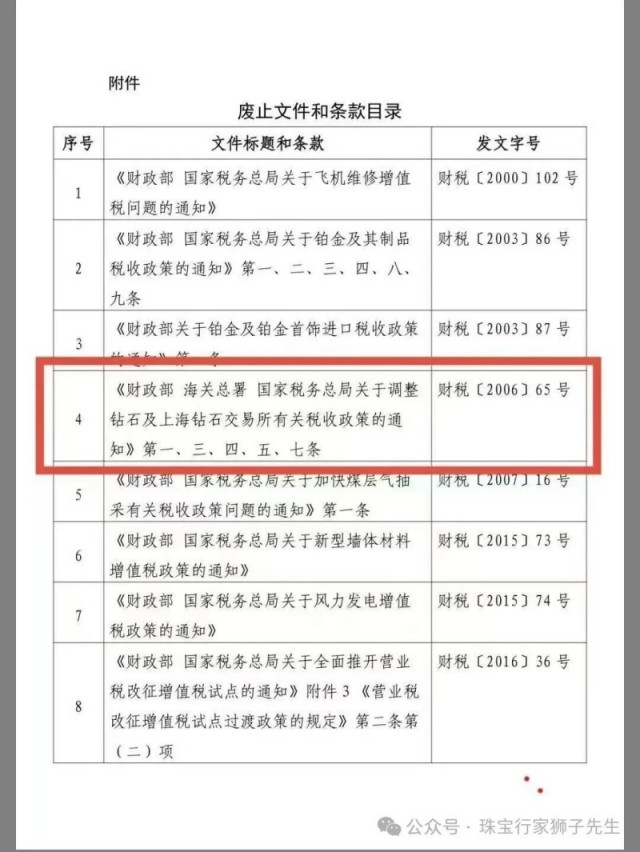

10月17日,财政部官宣:废止《财税〔2006〕65号——关于调整钻石及上海钻石交易所有关税收政策的通知》部分条款。这意味着实施了近 18 年的钻石增值税优惠政策正式退出历史舞台。回顾这份文件,它是当年为了扶持上海 ...

|

废止《财税〔2006〕65号——关于调整钻石及上海钻石交易所有关税收政策的通知》部分条款。 这意味着实施了近 18 年的钻石增值税优惠政策正式退出历史舞台。 回顾这份文件,它是当年为了扶持上海钻石交易所(SDE)而制定的里程碑式政策, 它的核心内容可概括为两句话:

简单说,钻石行业的进口环节长期享受着“低税负特区待遇”: 这场“撤红利”,意味着什么?财政部这次明确废止相关条款, 今后,无论毛坯还是成品钻石, 曾经“4% 实际税负”的时代,一去不复返。 这不仅是一次税率调整,更是一场行业秩序的重构。

谁会受影响最深?1. 进口商与批发商:成本直接上升过去通过交易所进口钻石,税负仅 4%; 以 100 万人民币的 CIF 进口价为例: 短期内,进口商可能出现“抢报关”“囤库存”的现象; 2. 国内切磨与加工企业:毛坯成本上升过去毛坯进口免增值税, 对中小型切磨厂而言,这可能是生死考验。 3. 上海钻石交易所:失去“境内关外”的魔力交易所的吸引力来自“政策洼地”。 部分国际供货商可能转向香港保税区或迪拜 DMCC 平台, 这场变化,也许早已注定18 年前,中国急需一个国际化要素平台; 当市场足够成熟,特区的意义就不再必要。 取消税收优惠,本质上是让钻石从“特殊商品” 这也意味着一个新的时代开始—— 连锁效应:谁将受益?谁将受伤?

在这一轮调整中, 它不依赖进口毛坯, 国际比较:中国的竞争力将如何变化?

取消优惠后,中国不再是“税负洼地”。 这不是“打压”,而是“升级”财政部的动作,看似收紧,实则是一次结构性再平衡: 过去 20 年,中国钻石产业的增量主要来自进口贸易与税收政策; 这是一场从“金融属性”向“产业属性”的迁移。 行业研判:两种可能,一种更现实在政策正式落地之前,业内普遍推测后续有两种走向: 第一种可能: 第二种可能: 从当前全球贸易摩擦与税收改革背景来看, 我认为第二种可能性更大。 政府更倾向于削减特殊政策、强化统一税制, 当然,最终结果仍需等待上海钻石交易所的正式公告。 来源:公众号珠宝行家狮子先生 |

|

2026-05-28

2026-05-26

2026-05-25

2026-04-15

2026-03-30

请发表评论