中国培育钻石行业门户网站

钻石查询(老版入口)English

据 Rapaport 昨天发布的2025年11月天然钻石裸钻价格报告显示,小颗粒板块的降价十分明显,以此延续了近几个月的趋势。相比之下,大颗粒的价格则稳中有涨,反映了天然钻石进一步向高端市场聚焦的趋势。美国珠宝商们预 ...

|

据 Rapaport 昨天发布的2025年11月天然钻石裸钻价格报告显示,小颗粒板块的降价十分明显,以此延续了近几个月的趋势。相比之下,大颗粒的价格则稳中有涨,反映了天然钻石进一步向高端市场聚焦的趋势。 美国珠宝商们预计,大颗粒天然钻石的需求将保持稳健,马眼形、垫形等异形钻石尤其受市场欢迎。

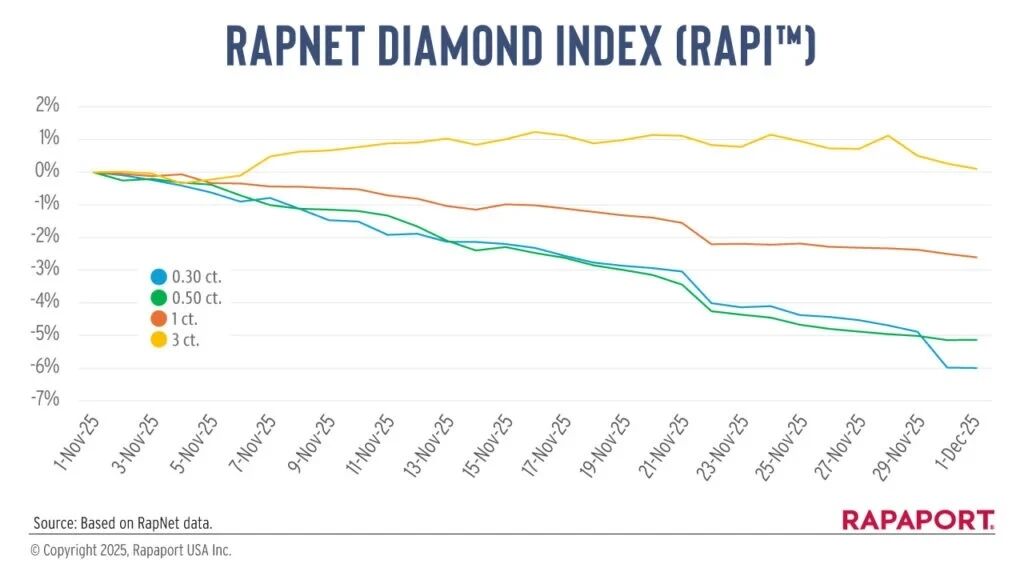

▲ 图源:Rapaport 价格变化 四个重量板块的 RAPI 价格指数都呈现了不同的变化,其中0.30克拉、0.50克拉和1.00克拉降价幅度较上个月有所放大,3.00克拉板块的价格虽然依旧呈现正增长,但涨幅也小于上个月。具体情况如下: · 0.30克拉:-6.0%(10月-4.4%) 与去年同期相比,四个重量板块的表现如下: · 0.30克拉:-11.2%

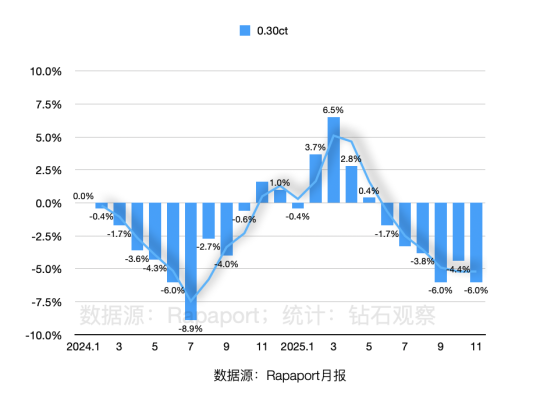

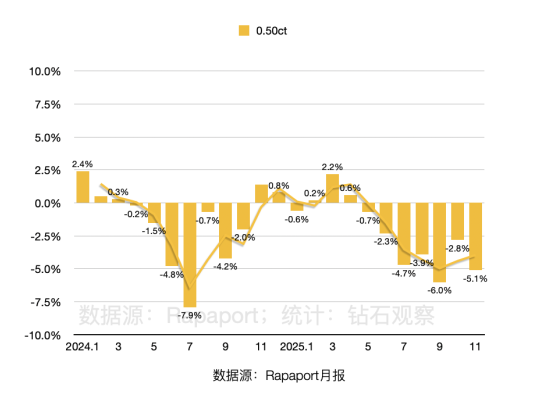

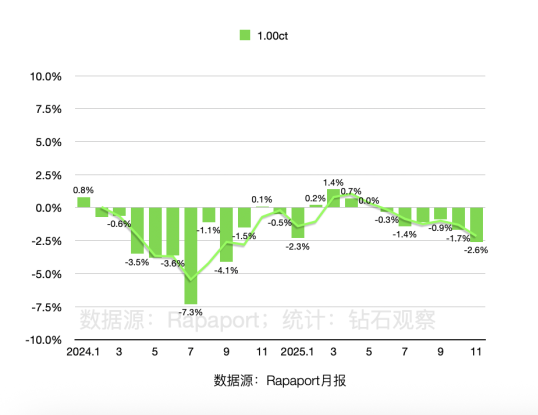

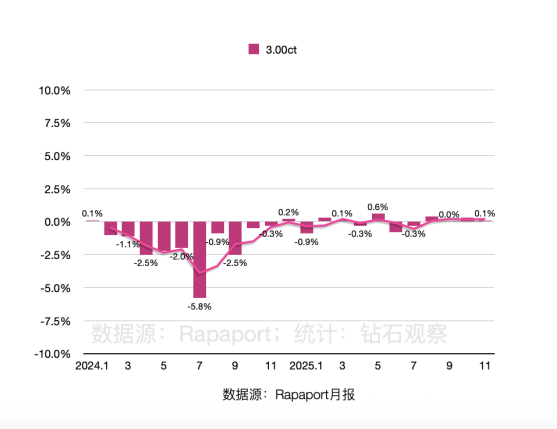

▲ 图源:Rapaport ⚠️上表的统计样本是D-H色、IF-VS2净度等级的圆钻 综合观察自2024年1月至2025年11月的各板块价格变化情况(如下图),可以看到小颗粒(0.30ct、0.50ct)板块的表现持续不佳,1.00ct板块也出现了进一步走弱的趋势,而3.00ct的表现最稳定。 需要注意的是,如果观察 SI 净度的1克拉圆形钻石板块,其价格指数的变化为 -1.7%,降幅小于上述的 IF-VS2 净度板块,即 -2.6%。 这再一次印证了“不同品质的天然钻石价格波动有差异”,以及市面上流传的“培育钻石替代性”等观点。 几乎可以确定的是,天然钻石正在继续向“某个细分市场“不断聚焦。

▲ 0.30ct

▲ 0.50ct

▲ 1.00ct

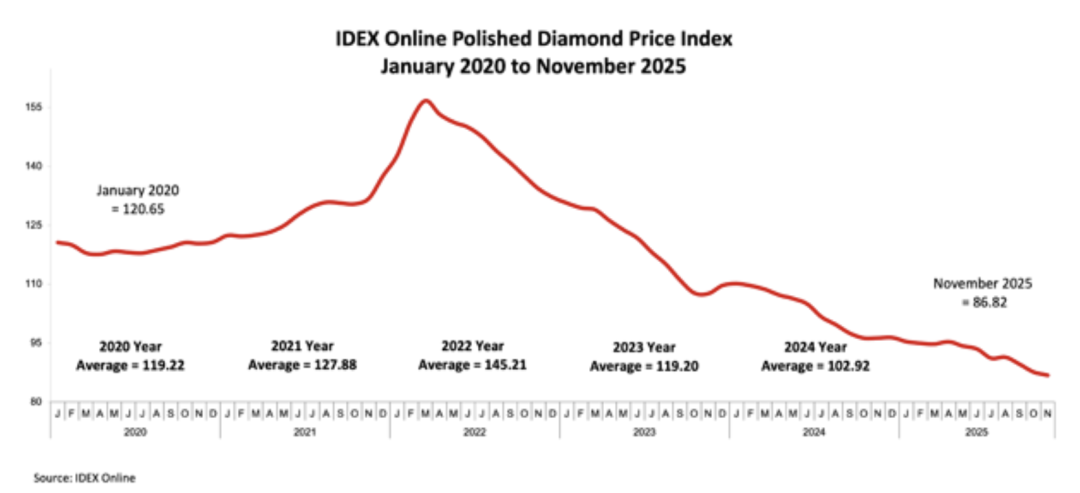

▲ 3.00ct 横向比较 在同期出现的 IDEX 价格报告中,该机构明确表示: 11月份天然钻石的综合价格指数下跌幅度为 1.72%,明显大于10月的 0.48%。市场潜在需求依旧疲软,库存居高不下,加上培育钻石的竞争压力,导致该月持续了降价的整体趋势。 相较于2022年3月的峰值,11月底的钻石价格下跌了45%。

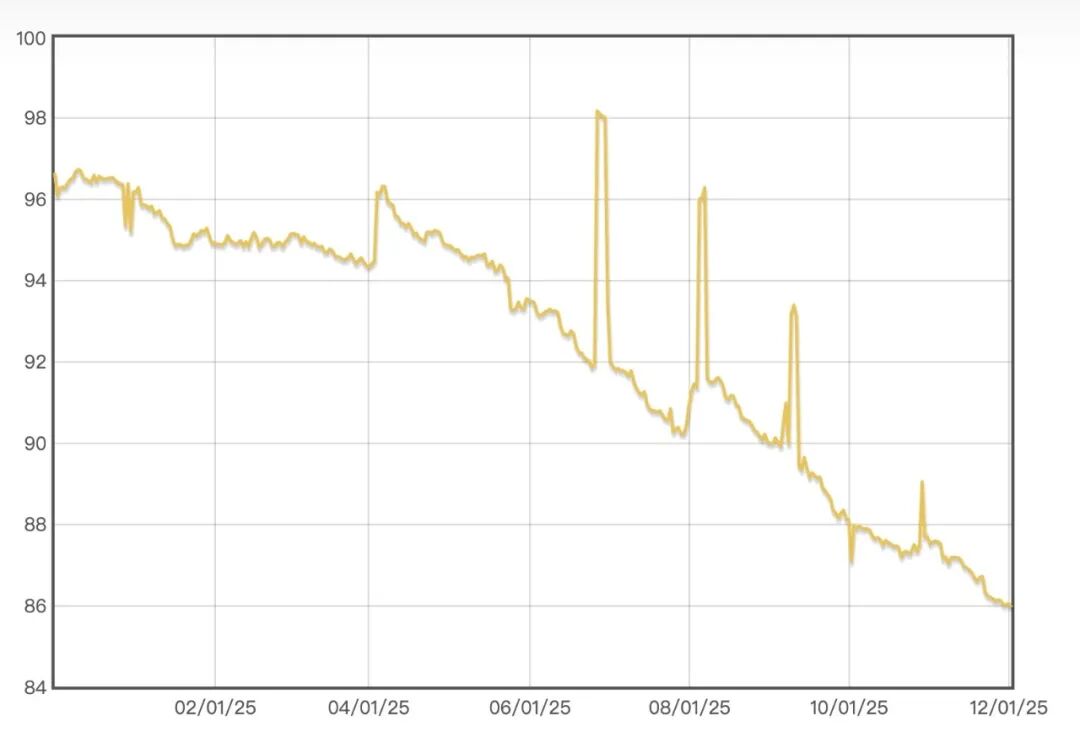

▲ 图源:IDEX 市场信息 产业链上游没有太多的资讯,戴比尔斯集团在其看货会上维持了毛坯的价格稳定,并允许客户可以灵活地全额拒绝配货。 钻石溯源的重要性正在不断加强,非洲各国争相“竞购”戴比尔斯股权的消息依旧扑朔迷离。据说纳米比亚也表达了“收购少数股权”的意愿。 从中游角度来讲,印度钻石加工业的活跃度有所放缓,前一个月(即10月)毛坯进口额出现了45%的暴跌,这从一定程度上反映了市场的萎靡。 Rapaport 对下游市场的描述依旧是相对乐观的,至少认为美国市场稳定、印度市场积极,只是“大量的零售商在时尚珠宝品类中侧重于销售培育钻石”。 另外,据我们获得的消息,目前从印度发往美国的裸钻中,2克拉以下的板块已经较少见到天然钻石的影子。 至于中国市场,对于钻石的需求依旧处于低位,但 Rapaport 认为“珠宝的整体销售额已经出现企稳”。但如之前文章所言,我们认为在眼下的中国市场,珠宝需求与钻石需求呈现相对独立的态势,珠宝需求的变化并不意味着钻石需求会同步增减。 - 天然钻石毛坯价格 -

▲ 天然钻石毛坯钻价格指数变化 截至时间:2025年11月29日 图源:Paul Zimnisky 以上内容请谨慎参考 本文封面图源自网络,无任何商业用途 本文来源:钻石观察 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论