中国培育钻石行业门户网站

钻石查询(老版入口)English

昨天,Rapaport披露的有关“戴比尔斯集团毛坯钻石分类调整”的消息引发了广泛的关注:从2026年开始,将2克拉(即“8格令”)毛坯钻石从原来的【2-4克拉】供货批次中移出,归入【1-1.5克拉】批次,从而使得后者扩张成 ...

|

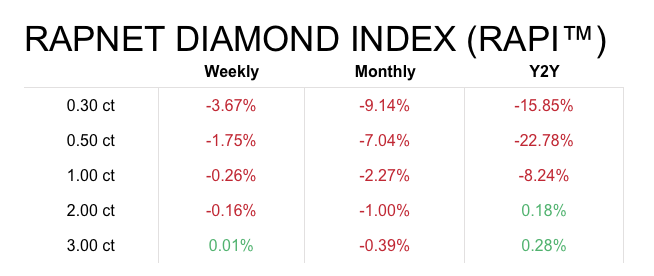

昨天,Rapaport披露的有关“戴比尔斯集团毛坯钻石分类调整”的消息引发了广泛的关注:从2026年开始,将2克拉(即“8格令”)毛坯钻石从原来的【2-4克拉】供货批次中移出,归入【1-1.5克拉】批次,从而使得后者扩张成【1-2克拉】(即“4-8格令”)的范畴。 有评论说,这其实是一次针对2克拉毛坯的“隐形的降价”。 但问题可能没那么简单。这一看似轻松的品类重组,实则是戴比尔斯集团应对多重市场危机的精准战术,背后暗藏着 “外部冲击倒逼内部改革” 的核心逻辑,更折射出天然钻石行业当下的生存困境与突围方向。 为避免概念混淆,本文统一采用“克拉”为重量单位进行表述。 戴比尔斯集团的调整并非无的放矢,而是源于天然钻石市场多重矛盾的集中爆发,核心症结聚焦于小颗粒毛坯钻石赛道。 从外部环境看,双重冲击正在直接挤压市场空间。 一方面,培育钻石的替代效应持续加剧,针对0.90克拉(左右的)裸钻的替代效应,导致2克拉毛坯成为了“最弱品类”之一。 另一方面,大量俄罗斯毛坯钻石持续流入印度市场,叠加印度本土加工产能优势,使得全球小颗粒毛坯钻石供给过剩,价格承压下行。 从内部规则看,加工约束放大了市场危机。 戴比尔斯集团此前将 2-4 克拉宝石级毛坯归入 “受益箱”(beneficiation boxes),这意味着该集团预期看货商在博茨瓦纳、纳米比亚、南非等非洲采矿国对这类原石进行加工。但非洲地区人力、运营成本居高不下,因此仅大颗粒钻石加工具备经济可行性,而类如2克拉这样的小颗粒毛坯在此加工根本无利可图。 然而从量上看,2克拉毛坯在原来的“受益箱”中占比高达一半左右,导致了看货商对此类供货箱采取了大面积拒收的态度。虽说戴比尔斯集团允许100%的拒收,但客观上讲这种现象会带来销售额下滑的风险。 另外,从终端市场的角度看,成品钻石需求呈现 “大颗粒稳健、小颗粒疲软” 的格局,消费者更倾向于为天然钻石的稀缺性支付溢价,而小颗粒天然钻石的 “价值感” 被培育钻石进一步稀释。这从过往几个月的天然钻石价格分化趋势可以得到佐证,也是该行业面临的一个重大挑战。 戴比尔斯的分类调整,本质是针对上述困局的 “靶向治疗”,核心逻辑可概括为 “解约束、稳供需、避恐慌”,三重战术目标层层递进。 其一,破解加工成本约束。将2克拉毛坯移出 “受益箱” 之后,看货商可将其转移至印度加工,毕竟该国低廉的劳动力成本能完美适配小颗粒钻石加工需求,从而解决了 “非洲加工不盈利” 的核心矛盾,重新激活看货商的采购意愿。 其二,缓解供需失衡压力。此前2克拉毛坯占【2-4 克拉供货箱】含量的约一半,过高的滞销品占比导致看货商集体拒收;调整后其在【1-2 克拉供货箱】中的占比较低,有效分散了滞销风险,减少单一品类对整体销售额的冲击。 其三,实现更加稳定的“隐性降价”。将单价更高的2克拉毛坯纳入均价更低的板块,可在维持官方定价稳定的前提下,间接拉低该级别的平均供货价,精准贴合“市场所需的”20%-30% 降价幅度。 当然这只是包括 Rapaport 在内的一些业内媒体的观点,我们需要谨慎参考。 更关键的是,这种 “分类调整替代公开降价” 的方式,规避了天然钻石市场 “情绪主导” 的特性。毕竟公开降价容易引发行业恐慌,而隐性调整既能适配市场价格,又能维持行业信心,堪称 “两全之策”。 此次调整对行业的影响呈现明显的双重性,短期可快速纾困,但长期仍面临潜在挑战。 对戴比尔斯而言,看货商拒收压力或将显著缓解,2026 年首场看货会的市场预期将逐步修复。 对看货商而言,加工成本的降低与采购灵活性的提升,将重新激活小颗粒天然钻石的盈利空间。 对行业而言,市场供需矛盾得到阶段性缓解,避免了小颗粒赛道的 “价格战” 与 “信任危机”,为行业情绪降温。 但长期隐忧同样不容忽视。 一方面,即使降价是隐性的,但仍然可能引发行业的连锁反应。如果其他钻石巨头跟进类似策略(事实上Alrosa已经降价),可能导致小颗粒天然钻石价格体系的进一步崩塌,并模糊其与培育钻石的价值边界。 另一方面,分类调整只是 “治标之策”,并未解决天然小颗粒钻石 “价值锚点缺失” 的根本问题。只要培育钻石的成本优势与供给稳定性持续存在,小颗粒天然钻石的替代压力就不会消失。 从最近一周的天然钻石价格指数来看,1克拉以下的裸钻依然呈现了较为明显的降价特征(如下图),说明行业还没有从根本上解决供需问题。 此外,非洲加工基地的产能利用率可能因加工转移受到影响,如何平衡 “非洲本土化” 政策与市场经济效益,将成为戴比尔斯后续需要解决的难题。

▲ 图源:Rapaport 时间:2025年12月11日 在培育钻石崛起、地缘政治扰动、消费需求结构变革的多重冲击下,天然钻石行业需要告别 “规模竞争”,转向 “差异化生存”。 未来,天然钻石行业的核心竞争力或将聚焦三个维度。 一,强化锚点。逐步收缩小颗粒大众赛道,将资源集中于 3 克拉以上大颗粒钻石、彩色钻石等价值认同感较高的领域,通过 “亿万年地质成因”“独一无二的天然印记” 等叙事,巩固高端奢侈品与收藏投资的核心定位。 二,优化行业规则体系。借鉴戴比尔斯集团的调整逻辑,推动加工、贸易规则的灵活化与市场化,让规则适配不同品类的市场特性,降低企业运营成本。 三,拥抱透明化与可持续性。天然钻石行业需强化产地溯源、生态开采、社会责任等价值表达,通过区块链溯源、环保认证等方式,打造 “天然 + 负责任” 的双重标签,与培育钻石形成差异化竞争。 从市场格局来看,天然钻石与培育钻石的 “分区竞争” 将成为常态。 培育钻石(目前)主导 0.3-2 克拉大众消费与快时尚场景,天然钻石占据 2 克拉以上高端婚庆、收藏投资市场,双方不再陷入 “身份之争”,而是共同做大钻石品类的整体蛋糕。从某种角度来看,戴比尔斯等行业巨头的策略调整,将加速这一市场分区的进程,推动行业从 “无序竞争” 走向 “规则共治”。 归根结底,戴比尔斯的毛坯分类调整,是天然钻石行业在变革期的一次 “适应性进化”。它证明了行业巨头不再固守传统规则,而是开始以市场化思维应对危机。 但这只是行业突围的第一步,未来天然钻石行业能否真正重拾竞争力,关键在于能否在 “稀缺性、灵活性、可持续性” 上构建起不可替代的价值壁垒。 唯有如此,才能在培育钻石与地缘政治的双重冲击下,守住顶级奢侈品的核心地位。 以上内容请谨慎参考 本文封面图源自网络,无任何商业用途 本文来源:钻石观察 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论