中国培育钻石行业门户网站

钻石查询(老版入口)English

天然钻石确实是一个历史悠久的行业,其市场表现也往往充满韧性。但是在新的市场结构下,它在上游端却存在硬伤 —— 甚至是很难疗愈的硬伤。

点击文末【目录】,解锁更多作品!

天然钻石确实是一个历史悠久的行业,其市场表现也往往充满韧性。但是在新的市场结构下,它在上游端却存在硬伤 —— 甚至是很难疗愈的硬伤。

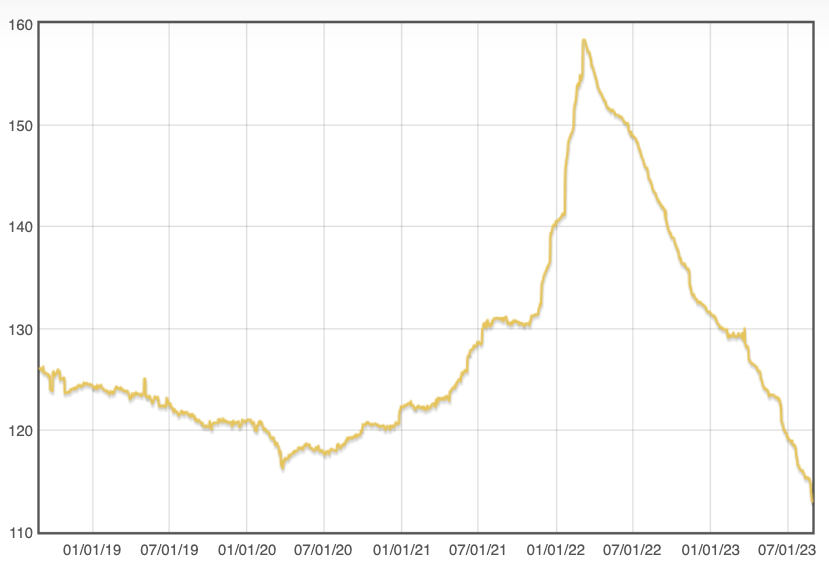

2025年第四季度的各公司财报普遍揭示了一个令人困惑的行业悖论:当下游的高端珠宝商在假日季创下销售纪录时,上游的钻石开采商们却陷入了业绩泥潭。 Avi Krawitz 也意识到了这种上下游之间的剧烈背离,并在他的官方网站上发表了一篇优秀的评论文章。 这个现象的背后,是一场由培育钻石引发的、自下而上的结构性调整,以及天然钻石行业无法回避的结构性硬伤。

需要明确的是,这场改变的起源来自需求端,因为培育钻石引发的行业重构,实质上是从下游市场开始的。它并非简单地向人们提供更便宜的替代品,而是改写了消费者的“价值公式”。 首先是对“大钻石”的认知。 根据 BriteCo 2025年研究报告,培育钻石的平均零售重量从2019年的1.31克拉增长到2025年的2.45克拉,目前在同等预算下,消费者可以买到比同等级天然钻石大3-4倍的钻石产品。 其次是对“钻石品质”的认知。 随着技术的进步,培育钻石的平均品质在不断提高,D-F色、VVS1-VVS2净度等级的占比甚至过半。在这种趋势下,消费者自然形成了另一套不同于“瑕疵=独特=美”的理念。 当然,这里并没有否认天然钻石拥护者们的相关理念,我们谈的是整个消费市场中存在的客观现象。 Z世代将理性消费置于情感之上,拒绝为"亿万年形成"的营销故事支付溢价。当这种观念成为局部群体的主流时,需求端的结构性转变就不可逆转了。如培育钻石在美国婚戒市场的占比已超 45%,在Z世代的消费中占比达到三分之二等等,类似的趋势还在持续。  如 Krawitz 所说,面对来自需求端的结构性转变,天然钻石行业的“开采特性”决定了矿主们无法"灵活掉头"。 这是天然钻石行业的结构性硬伤,同时是培育钻石的核心优势。 天然钻石开采的刚性约束体现在三个层面:物理约束、经济约束和时间约束。从勘探到投产需数年,产出的钻石毛坯品类、品质分布由矿床地质结构决定,无法按需调整。每一颗钻石都像是天然形成的"盲盒",无法像培育钻石那样按市场偏好定制生产。 另外,采矿业的固定成本很高,所以即便市场低迷也必须持续生产以摊薄成本。市场变化往往在月度层面发生,而采矿公司的产能调整按季度甚至年度进行。

相比之下,培育钻石生产周期仅几周,可快速响应市场,通过可控的技术精准生产需求品类。

这种刚性开采的代价是残酷的。博茨瓦纳库存达1200万克拉,是政府允许上限的两倍。戴比尔斯集团持有20亿美元的未售库存,这些也许是市场端最不需要的品类,但无法像零售商那样"选择性经营"。 从其他公司的角度看,Gem Diamonds 全年销售额暴跌36% ;Debswana 产量下降27%,收入跌幅达46%,这些都是很残酷的数据佐证。 所以从某种程度上讲,这是供需错配的结构性困局。   难道就没办法了吗?当然不是,因为还有柔性供应链——只不过里面依然存在一些麻烦。

天然钻石行业若执行柔性供应链,当然能缓解问题(甚至是显著缓解),但无法完全解决结构性硬伤带来的挑战。 部分领先的企业确实已开始行动,比如戴比尔斯在2025年通过分析数百家门店的数据,指导纳米比亚矿场调整开采计划。还有博茨瓦纳试点的"模块化开采"模式等等,都是不错的尝试。 但矿床的地质结构决定了上游能开采出什么样的钻石,而柔性供应链其实无法从根本上改变这一物理现实。再精准的预测,也无法让矿场凭空产出市场需要但矿床中没有的品类。 所以,在下游形成双轨制市场几乎就是一种必然。 市场重构的脚步不可逆,培育钻石对年轻一代的消费观产生了巨大的影响。这种观念一旦成型,天然钻石就很难再赢回大众市场。采用柔性供应链,能帮助天然钻石在高端稀缺领域巩固地位,却无法阻止大众市场的流失。 天然钻石行业的未来,不在于和培育钻石在大众市场比拼,而在于通过柔性供应链稳固其细分市场的地位,并强化其不可替代的稀缺性价值,比如产地故事、天然独特性、文化传承等等。 充分聚焦,才是真正的机遇。 以上内容请谨慎参考 本文封面图源自网络,无任何商业用途 本文来源:钻石观察 |

|

2026-06-22

2026-05-28

2026-05-26

2026-05-25

2026-04-15

请发表评论