中国培育钻石行业门户网站

钻石查询(老版入口)English

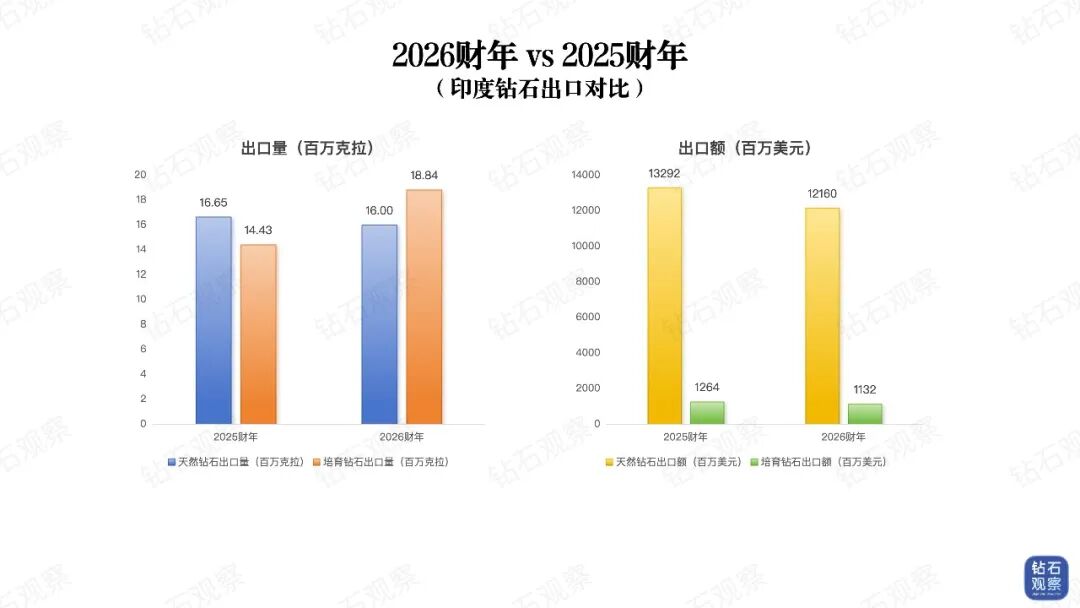

2026财年的印度钻石(裸钻)出口数据(即2025年4月-2026年3月),勾勒出一幅令从业者心情复杂的行业图景: 培育钻石出口量达到1884万克拉,较上一年增长30.6%,并超越了天然钻石。 ...

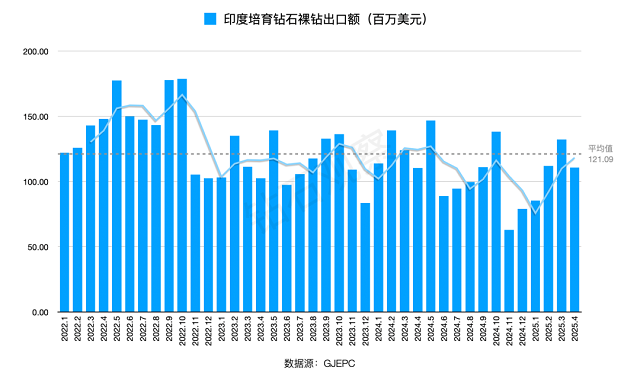

▲ 数据源:GJEPC

2026财年的印度钻石(裸钻)出口数据(即2025年4月-2026年3月),勾勒出一幅令从业者心情复杂的行业图景: 培育钻石出口量达到1884万克拉,较上一年增长30.6%,并超越了天然钻石。 然而,同期出口额却从12.64亿美元下滑至11.32亿美元,降幅达10.4%。 通过简单计算便可知,每克拉培育钻石的出口均价跌幅约30%。

从需求端来看,消费市场的价格敏感度正在被充分激活。培育钻石的核心竞争力长期以来聚焦于“性价比”,并且在消费平权的大背景下被逐步放大,买家对价格的关注度普遍很高。 旺盛的市场需求背后,或许是零售商对“更低价格”的不懈追逐。 供给端的持续增量为价格下行提供了充足“弹药”。当供给增速显著高于需求增速时,价格便成为最直接的调节阀。培育钻石出口量增长30.6%而出口额下降10.4%,这一差距揭示的正是供需之间失衡的关系。 与此同时,天然钻石的处境同样值得关注。其出口量下降3.9%至1600万克拉,出口额下降8.5%至121.6亿美元,出口均价跌幅约5%。这说明历来由大量机构和游戏规则支撑的天然钻石市场也正面临深度调整,以适应不断变化的下游市场需求结构。

通过数据的对比,可以看出天然钻石和培育钻石正在走出截然不同的轨迹。 前者的定价体系建立在近百年的稀缺性叙事之上,从“钻石恒久远”的经典营销到全球顶级拍卖行的背书,其价格包含了情感价值、历史积淀和身份象征的多重溢价。而后者的定价逻辑更接近工业化商品——上游技术进步带来的成本波动,会迅速通过中游的“洗炼”传导至下游的售价,材料层面的稀缺性溢价基本不存在。 2026财年,两者价格跌幅的差异,充分反映出两类产品不同的定价特征:天然钻石在周期波动中尚能维持部分的价格韧性,培育钻石则几乎完全暴露在成本竞争的洪流中。

应该说,培育钻石产业链的成熟度还是不够的。上游的快速扩张(目前主要是印度CVD)、中游切割打磨环节利润持续受压、下游市场尚未出现真正具备稳定溢价能力的头部玩家……这使得当价格战来临之际,培育钻石并没有自己的“护城河”,中小型玩家只能“赤身肉搏”。 尤其是一盘散沙的下游市场结构,加上C端媒体对流量的疯狂追逐,令舆论不得不在“性价比”上继续大做文章,从而进一步拉低了钻石这个大品类在精神层面的粘滞性。 虽然这种局面确实正在好转,但我们似乎还需要熬更长的时间。

印度作为行业中游的核心,它的刚需是保障就业率,这迫使他们会生产更多、加工更多、销售更多。 但这给整条纽带,尤其是下游市场带来的结果就一定是积极的吗? 培育钻石出口量超越天然钻石的那一刻,似乎承载着行业数年以来的梦想与期待。但数字的背后,藏着的是整个行业必须直面的命题:量的“胜利”如何转化为实际利益的提升? 培育钻石的未来是否光明,取决于行业能否完成从“廉价替代品”到“独立品类”的关键一跃。这需要的不仅是技术的精进,更是认知的重塑。 市场从不缺少机会,缺少的是在狂欢中保持清醒的判断力。当潮水愈发汹涌的时候,恐怕只有真正具有竞争力的企业才能探出水面大口喘息。 以上内容请谨慎参考 本文封面图源自网络,无任何商业用途 本文来源:钻石观察 |

|

2026-05-28

2026-05-26

2026-05-25

2026-04-15

2026-03-30

请发表评论