中国培育钻石行业门户网站

钻石查询(老版入口)English

今年3月,加拿大Diavik钻石矿完成了最后一批次原石的生产,这意味着力拓集团(Rio Tinto,全球最大的矿业集团之一)在运营五十余年之后,彻底退出了 钻石开采行业。几乎同一时间,英美资源集团正在为戴比尔斯集团 ...

|

今年3月,加拿大Diavik钻石矿完成了最后一批次原石的生产,这意味着力拓集团(Rio Tinto,全球最大的矿业集团之一)在运营五十余年之后,彻底退出了 钻石开采行业。 几乎同一时间,英美资源集团正在为戴比尔斯集团(De Beers)寻找新买家。 我们在后台收到不少的信息,认为这是一场“钻石行业的崩溃和衰退”,然而本文要讲述的是另一种视角:这不是衰退,而是分裂性重构。 当然,前提是你承认培育钻石是真钻石…… 据部分国际机构的统计,2025年全球培育钻石销量(按克拉计算)在整个市场中的占比突破40%,较2019年激增8倍;同时5克拉以上D色IF- VVS2净度级别的天然钻石价格同比上涨超过5%。 一边是市场份额的格局剧变,一边是稀缺品的逆势上扬——这不是非此即彼的替代,而是一场静悄悄的需求再分配。 更是理性的归位。

让我们把目光投向戴比尔斯集团的财报数据。 2025年,集团营收同比微增6%至34.93亿美元,毛坯钻石销售额增长11%至30亿美元。与此同时其基础EBITDA从亏损0.25亿美元(2024年)急剧扩大至5.11亿美元。这组看似矛盾的数据,正是反映了宏观经济环境的变迁,以及行业深层次的结构性变化。 戴比尔斯集团在2025年采取了一系列应对措施,其中成本端的管控取得了一定成效。管理层宣布已完成1亿美元累计成本节约目标,单位成本从93美元/克拉降至86美元/克拉,为业绩提供了一定缓冲。 在资本配置方面,资本支出从5.36亿美元大幅削减34%至3.53亿美元,这既是需求收缩下的被动调整,也反映了管理层在行业低迷期的审慎态度。

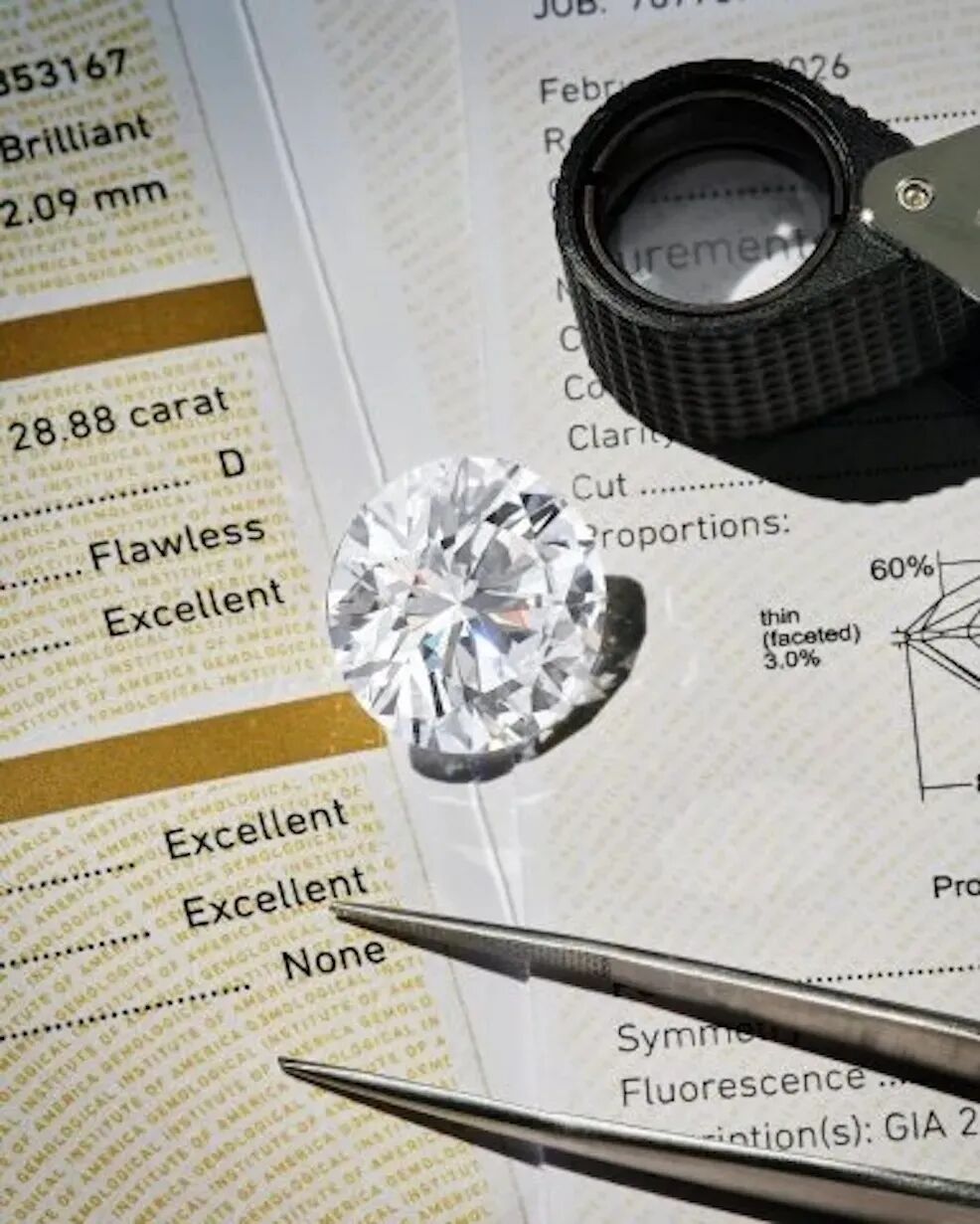

天然钻石收缩的另一面,是培育钻石的崛起。 虽然业内有人不断质疑其价格的断崖式下跌,但对于消费者而言,这未必不是一种解放。从行业的角度来看,这更是重新定义“钻石”这件事本身的过程。 当技术的进步消除了稀缺性在中低端市场的影响力时,钻石终于可以卸下“永恒爱情”的沉重叙事,回归它的原始功能——装饰。 另外,中国目前占据全球培育钻石毛坯产能的63%以上,这种生产集中度背后,是中国制造业在材料科学领域的长期积累,也是一场关于“技术平权”的静默变革。 消费端的数据也能说明一些问题。之前我们披露过不少数据,这些数字勾勒出的不是一个“年轻人抛弃钻石”的故事,而是一代人重新定义钻石消费观的轨迹。他们并非不尊重传统,只是拒绝为一种物理上可以无限复制的矿物支付额外的“意义税”。 所以这并不意味着天然钻石的终局,反而有助于它在高净值人群中的聚焦。 在培育钻石攻城掠地的同时,天然钻石的顶级市场正在形成一种封闭而稳定的价值体系。稀缺彩钻、3克拉以上的大颗粒、顶级切工——这些要素构成了天然钻石最后的护城河。 本周一颗重达28.88克拉的天然钻石在香港苏富比拍卖会上以超过260万美元的价格成交,落在预售估价220万至280万美元区间的高位。这说明天然钻石的价值锚点其实并未动摇,它只是从“婚姻刚需”迁移到了“收藏标的”。当一颗天然钻石不再是婚戒,而是投资品、传家宝、稀缺资产时,它的价格逻辑就与培育钻石完全不同。

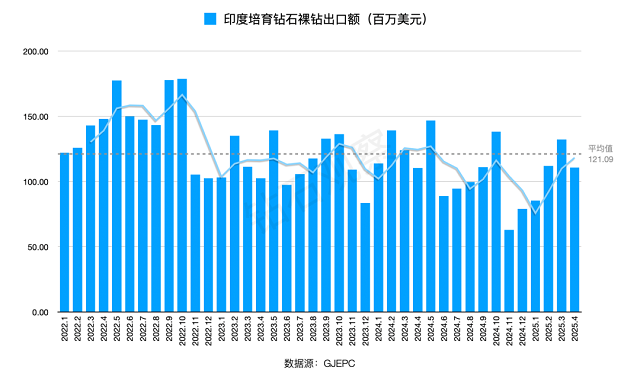

培育钻石和天然钻石这两个市场正在形成一种奇特的共生关系:前者满足大众对“美”的追求,后者满足少数人对“稀缺”的占有。 比如眼下发展最为迅猛的印度市场,它的数据就印证了这一趋势:印度已然成为全球第二大钻石珠宝市场,占全球天然钻石需求的12%,国内市场规摸达4970亿卢比,预计2030年扩张至1.5万亿卢比。在这个新兴市场里,天然钻石与培育钻石并非相互排斥,而是共同在做大一盘棋。 行业不会消失,它只是在分层。双轨并行、各安其位,这才是所谓“后钻石时代”的新秩序。 在观察这个行业的时候,我们需要冷静地想清楚“赛道”的问题:天然钻石不需要打赢培育钻石,它只需要守住自己的领地;培育钻石也不需要取代天然钻石,它只需要赢得足够大的市场。 你可以不承认培育钻石是真钻石,但目前的事实就是这样: 钻石并不是一种单一的东西,而是两种。一种适合小众,另一种适合大众。它们不是绝对的对手,而是平行世界里各自精彩的邻居。

本文数据来源 以上内容请谨慎参考 本文封面图源自网络,无任何商业用途 本文来源:钻石观察 |

|

2026-05-28

2026-05-26

2026-05-25

2026-04-15

2026-03-30

请发表评论