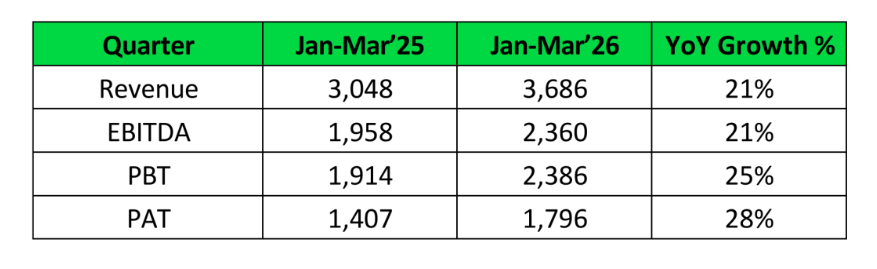

д»Һ收е…Ҙз»“жһ„жқҘзңӢпјҢеҚ°еәҰжң¬еңҹеёӮеңәжҳҜжң¬еӯЈеәҰеўһй•ҝзҡ„ж ёеҝғеј•ж“ҺгҖӮеҚ°еәҰ收е…Ҙд»ҺдёҠе№ҙеҗҢжңҹзҡ„ 18.26 дәҝеҚўжҜ”и·ғеҚҮиҮі 23.78 дәҝеҚўжҜ”пјҢеўһе№…иҫҫ 30.2%пјҢеҚ жҖ»иҗҘ收зҡ„жҜ”йҮҚд»Һ 59.9% дёҠеҚҮиҮі 64.5%гҖӮ

зӣёжҜ”д№ӢдёӢпјҢжө·еӨ–收е…Ҙд»…еўһй•ҝ 7.0% иҮі 13.08 дәҝеҚўжҜ”пјҢеўһйҖҹжҳҺжҳҫиҗҪеҗҺгҖӮ

иҝҷдёҖеҲҶеҢ–并дёҚж„ҸеӨ–пјҡеҚ°еәҰжӯЈз»ҸеҺҶеҹ№иӮІй’»зҹіи®ӨиҜҒйңҖжұӮзҡ„еҝ«йҖҹйҮҠж”ҫпјҢеҸ еҠ дёӯдә§йҳ¶зә§жү©еј дёҺе©ҡеәҶж¶Ҳиҙ№еҚҮзә§пјҢжң¬еңҹе·ҘеҺӮзҡ„и®ӨиҜҒйҮҸжҢҒз»ӯж”ҖеҚҮпјӣиҖҢжө·еӨ–еёӮеңәд»ҚеҸ—еҲ¶дәҺAGL е°ҡжңӘ并表иҙЎзҢ®гҖҒ欧зҫҺзҸ е®қж·ЎеӯЈгҖҒжұҮзҺҮзӯүж–№йқўзҡ„еҪұе“ҚгҖӮ

з®ЎзҗҶеұӮеңЁж–°й—»зЁҝдёӯжҸҗеҲ°зҡ„ IGI е®һйӘҢе®ӨгҖҒеҺӮеҶ…е®һйӘҢе®Өе’Ң移еҠЁе®һйӘҢе®Өдёүз§ҚжңҚеҠЎжЁЎејҸпјҢеңЁеҚ°еәҰеёӮеңәзҡ„жё—йҖҸж•ҲзҺҮжҳҫ然иҝңй«ҳдәҺжө·еӨ–гҖӮ

еҖјеҫ—е…іжіЁзҡ„жҳҜпјҢжң¬еӯЈеәҰиҗҘ收зҺҜжҜ”еўһйҖҹеҗҢж ·дә®зңјпјҡд»Һ2025е№ҙ第еӣӣеӯЈеәҰзҡ„ 31.97 дәҝеҚўжҜ”и·ғеҚҮиҮі 36.86 дәҝеҚўжҜ”пјҢзҺҜжҜ”еўһй•ҝ 15.3%пјҢжҳҫзӨәеҮәйңҖжұӮдҫ§зҡ„еҠЁиғҪ并йқһеҸӘжҳҜдҪҺеҹәж•°зҡ„жҒўеӨҚпјҢиҖҢжҳҜеңЁйҖҗеӯЈеҠ йҖҹгҖӮ

еҲ©ж¶ҰеұӮйқўпјҡжң¬еӯЈеәҰзҡ„ EBITDA еҲ©ж¶ҰзҺҮдёә 64.0%пјҢдёҺдёҠе№ҙеҗҢжңҹзҡ„ 64.2% еҮ д№ҺжҢҒе№ігҖӮиҝҷж„Ҹе‘ізқҖеңЁиҗҘ收еўһй•ҝ 21% зҡ„еҗҢж—¶пјҢе…¬еҸёжңӘиғҪе°ҶеўһйҮҸ收е…ҘжӣҙеӨҡең°иҪ¬еҢ–дёәз»ҸиҗҘеҲ©ж¶ҰгҖӮ

жӢҶи§Јиҙ№з”Ёз«ҜеҸҜд»ҘеҸ‘зҺ°пјҢе‘ҳе·ҘзҰҸеҲ©ж”ҜеҮәд»Һ 6.39 дәҝеҚўжҜ”еўһиҮі 7.38 дәҝеҚўжҜ”пјҢеўһе№… 15.5%пјҢдҪҺдәҺиҗҘ收еўһйҖҹпјҢдҪ“зҺ°дәҶдәәж•Ҳзҡ„иҫ№йҷ…ж”№е–„пјӣдҪҶжҠҳж—§дёҺж‘Ҡй”Җд»Һ 1.00 дәҝеҚўжҜ”еўһиҮі 1.30 дәҝеҚўжҜ”пјҢеўһе№… 29.8%пјҢе…¶д»–иҝҗиҗҘж”ҜеҮәд»Һ 4.48 дәҝеҚўжҜ”еўһиҮі 5.56 дәҝеҚўжҜ”пјҢеўһе№… 24.1%пјҢеқҮй«ҳдәҺиҗҘ收еўһйҖҹгҖӮ

еҮҖеҲ©ж¶ҰзҺҮеҲҷд»Һ 46.2% жҸҗеҚҮиҮі 48.7%пјҢе…¶дёӯжңүж•ҲзЁҺзҺҮд»Һ 26.5% йҷҚиҮі 24.7% иҙЎзҢ®дәҶзәҰ2дёӘзҷҫеҲҶзӮ№зҡ„еҲ©ж¶ҰзҺҮж”№е–„гҖӮжӯӨеӨ–пјҢ其他收е…Ҙд»Һ 0.64 дәҝеҚўжҜ”еўһиҮі 1.82 дәҝеҚўжҜ”пјҢдё»иҰҒжқҘиҮӘеӣәе®ҡеӯҳж¬ҫеҲ©жҒҜ收е…ҘпјҢд№ҹдёәеҲ©ж¶Ұз«ҜжҸҗдҫӣдәҶйўқеӨ–ж”Ҝж’‘гҖӮ

жң¬еӯЈеәҰжңҖйҮҚиҰҒзҡ„жҲҳз•ҘеҠЁдҪңжҳҜе®ҢжҲҗдәҶеҜ№зҫҺеӣҪе®қзҹіе®һйӘҢе®ӨпјҲAGLпјүзҡ„收иҙӯгҖӮе…¬еҸёйҖҡиҝҮе…Ёиө„еӯҗе…¬еҸё IGI Belgium еҗ‘ IGI USA жіЁиө„ 8.14 дәҝеҚўжҜ”пјҢеҗҺиҖ…д»Ҙ 1320 дёҮзҫҺе…ғзҡ„еҜ№д»·ж”¶иҙӯдәҶ AGL Holdco Inc. зҡ„100%иӮЎжқғгҖӮ

иҝҷ笔дәӨжҳ“зҡ„йҖ»иҫ‘жё…жҷ°пјҡIGIзҡ„ж ёеҝғиғҪеҠӣеңЁдәҺй’»зҹіи®ӨиҜҒпјҢиҖҢ AGL еңЁеҪ©иүІе®қзҹійүҙе®ҡйўҶеҹҹжӢҘжңүж·ұеҺҡз§Ҝж·ҖпјҢдёӨиҖ…еңЁе®ўжҲ·е…ізі»е’Ңдә§е“ҒзәҝдёҠй«ҳеәҰдә’иЎҘгҖӮ

д»Һиө„дә§иҙҹеҖәиЎЁеҸҜд»ҘзӘҘи§Ғ收иҙӯзҡ„еҪұе“Қпјҡе•ҶиӘүд»Һ 10.06 дәҝеҚўжҜ”еўһиҮі 15.31 дәҝеҚўжҜ”пјҢе…¶д»–ж— еҪўиө„дә§д»Һ 0.53 дәҝеҚўжҜ”еўһиҮі 7.76 дәҝеҚўжҜ”пјҢеҗҲи®Ўж–°еўһзәҰ 12.48 дәҝеҚўжҜ”пјҢиҝҷдёҺ收иҙӯеҜ№д»·еҸҠж— еҪўиө„дә§иҜҶеҲ«дёҖиҮҙгҖӮ

зҹӯжңҹжқҘзңӢпјҢ8家жңӘз»Ҹе®Ўи®Ўзҡ„еӯҗе…¬еҸёеҗҲи®ЎеҮҖдәҸжҚҹ 0.83 дәҝеҚўжҜ”пјҢж„Ҹе‘ізқҖ AGL е°ҡеӨ„дәҺж•ҙеҗҲеҲқжңҹпјҢеҜ№еҲ©ж¶Ұзҡ„иҙЎзҢ®жңүйҷҗпјӣдҪҶй•ҝжңҹжқҘзңӢпјҢиҝҷ笔дәӨжҳ“жү“ејҖдәҶеҪ©иүІе®қзҹіи®ӨиҜҒиҝҷдёҖй«ҳжҪңеҠӣз»ҶеҲҶеёӮеңәпјҢдёә IGI д»ҺвҖңй’»зҹіи®ӨиҜҒе•ҶвҖқеҗ‘вҖңз»јеҗҲе®қзҹіи®ӨиҜҒе№іеҸ°вҖқзҡ„иҪ¬еһӢеҘ е®ҡдәҶеҹәзЎҖгҖӮ

зҺ°йҮ‘жөҒж–№йқўпјҢеүҚ15дёӘжңҲпјҲеҚі2025е№ҙ1жңҲ-2026е№ҙ3жңҲпјүжңҹй—ҙз»ҸиҗҘжҙ»еҠЁдә§з”ҹзҡ„зҺ°йҮ‘жөҒйҮҸеҮҖйўқзәҰдёә 62.41 дәҝеҚўжҜ”пјҢеҜ№жҜ”еҮҖеҲ©ж¶Ұ 71.12 дәҝеҚўжҜ”пјҢзҺ°йҮ‘иҪ¬еҢ–зҺҮзәҰдёә 87.7%гҖӮеҗҲ并еә”收иҙҰж¬ҫд»Һ 16.35 дәҝеҚўжҜ”еўһиҮі 28.85 дәҝеҚўжҜ”пјҢеўһе№…й«ҳиҫҫ 76.4%пјҢиҝңи¶…иҗҘ收еўһйҖҹпјҢеҖјеҫ—иӯҰжғ•гҖӮиҝҷеҸҜиғҪжҳҜе®ўжҲ·иҙҰжңҹ延й•ҝжҲ–收е…ҘзЎ®и®ӨиҠӮеҘҸеҸҳеҢ–зҡ„дҝЎеҸ·пјҢд№ҹеҸҜиғҪжҳҜеҚ°еәҰдёҡеҠЎеҝ«йҖҹжү©еј еёҰжқҘзҡ„иҮӘ然延иҝҹгҖӮ

зҺ°йҮ‘еҸҠзӯүд»·зү©д»Һ 13.95 дәҝеҚўжҜ”йҷҚиҮі 8.16 дәҝеҚўжҜ”пјҢдҪҶйңҖжіЁж„Ҹе…¬еҸёд»ҚжҢҒжңүеӨ§йҮҸеӣәе®ҡеӯҳж¬ҫпјҲе…¶д»–йҮ‘иһҚиө„дә§дёӯзҡ„ 36.03 дәҝеҚўжҜ”пјүпјҢжөҒеҠЁжҖ§ж•ҙдҪ“е……иЈ•гҖӮ

жӯӨеӨ–пјҢе…¬еҸёеңЁжң¬жңҹй—ҙжҙҫеҸ‘дәҶ 32.15 дәҝеҚўжҜ”зҡ„иӮЎжҒҜпјҢеҚ еҮҖеҲ©ж¶Ұзҡ„ 45.2%пјҢ延з»ӯдәҶй«ҳжҜ”дҫӢеҲҶзәўзҡ„жғҜдҫӢгҖӮ

з®ЎзҗҶеұӮеңЁж–°й—»зЁҝдёӯеӨҡж¬Ўејәи°ғдәәе·ҘжҷәиғҪдёҺжңәеҷЁеӯҰд№ зҡ„ж•ҙеҗҲж–№еҗ‘пјҢзӣ®ж ҮжҳҜжҸҗеҚҮжңҚеҠЎиҙЁйҮҸгҖҒзј©зҹӯдәӨд»ҳе‘Ёжңҹе’ҢжҺЁеҠЁиҝҗиҗҘж•ҲзҺҮгҖӮеңЁй’»зҹіи®ӨиҜҒиҝҷдёҖй«ҳеәҰж ҮеҮҶеҢ–зҡ„дёҡеҠЎдёӯпјҢAIиҫ…еҠ©еҲҶзә§зЎ®е®һе…·жңүйҷҚдҪҺдәәе·Ҙдҫқиө–гҖҒжҸҗй«ҳдёҖиҮҙжҖ§зҡ„жҪңеҠӣпјҢдҪҶзӣ®еүҚе°ҡжңӘеңЁиҙўеҠЎж•°жҚ®дёӯзңӢеҲ°жҳҺжҳҫзҡ„ж•ҲзҺҮйҮҠж”ҫгҖӮ

иҝҷдёҖжҲҳз•Ҙзҡ„иҗҪең°ж•ҲжһңпјҢеҸҜиғҪйңҖиҰҒеңЁжңӘжқҘжҹҗдёӘж—¶й—ҙзӮ№жүҚиғҪеңЁеҲ©ж¶ҰзҺҮеұӮйқўеҫ—еҲ°йӘҢиҜҒгҖӮ

з»јеҗҲжқҘзңӢпјҢIGI еңЁ2026е№ҙ第дёҖеӯЈеәҰзҡ„иЎЁзҺ°еҸҜеңҲеҸҜзӮ№пјҡиҗҘ收е’ҢеҲ©ж¶Ұзҡ„еҸҢдҪҚж•°еўһй•ҝйӘҢиҜҒдәҶиЎҢдёҡйңҖжұӮзҡ„йҹ§жҖ§пјҢеҚ°еәҰеёӮеңәзҡ„ејәеҠҝжӢүеҠЁиҜҒжҳҺдәҶжң¬еңҹжё—йҖҸзӯ–з•Ҙзҡ„жңүж•ҲжҖ§пјҢAGL 收иҙӯеҲҷдёәеӨҡе…ғеҢ–еўһй•ҝеҹӢдёӢдәҶдјҸ笔гҖӮ

IGI жҲ–и®ёжӯЈеӨ„дәҺдёҖдёӘвҖңд»Ҙжү©еј жҚўеўһй•ҝвҖқзҡ„йҳ¶ж®өпјҲе®һйӘҢе®Өжү©еј гҖҒдёҡеҠЎзәҝжү©еј гҖҒең°еҹҹжү©еј пјүгҖӮе°ұзҹӯжңҹиҖҢиЁҖпјҢеҚ°еәҰеҹ№иӮІй’»зҹіи®ӨиҜҒйңҖжұӮзҡ„жҢҒз»ӯй«ҳжҷҜж°”д»ҚжҳҜжңҖејәзҡ„е®үе…Ёеһ«гҖӮд»Һй•ҝжңҹжқҘзңӢпјҢеҪ©иүІе®қзҹідёҡеҠЎиғҪеҗҰд»ҺжҲҳз•ҘеёғеұҖиҪ¬еҢ–дёәзӣҲеҲ©иҙЎзҢ®пјҢе°ҶжҳҜеҶіе®ҡ IGI иғҪеҗҰзӘҒз ҙвҖңй«ҳеҲ©ж¶ҰзҺҮдҪҶдҪҺжқ жқҶвҖқж јеұҖзҡ„е…ій”®еҸҳйҮҸгҖӮ

е…ҚиҙЈеЈ°жҳҺпјҡжң¬еҲҶжһҗеҹәдәҺIGIе…¬ејҖжҠ«йңІзҡ„иҙўеҠЎжҠҘиЎЁдёҺж–°й—»зЁҝпјҢжүҖжңүж•°жҚ®еқҮжәҗиҮӘе®ҳж–№ж–Ү件гҖӮеҲҶжһҗи§ӮзӮ№д»…дёәжң¬еҸ·еҹәдәҺе…¬ејҖдҝЎжҒҜзҡ„зӢ¬з«ӢеҲӨж–ӯпјҢдёҚжһ„жҲҗд»»дҪ•жҠ•иө„е»әи®®гҖӮ

еҠ е…ҘзӨҫзҫӨ

еҠ е…ҘзӨҫзҫӨ

е®ҳж–№еҫ®дҝЎ

е®ҳж–№еҫ®дҝЎ

иҜ·еҸ‘иЎЁиҜ„и®ә