|

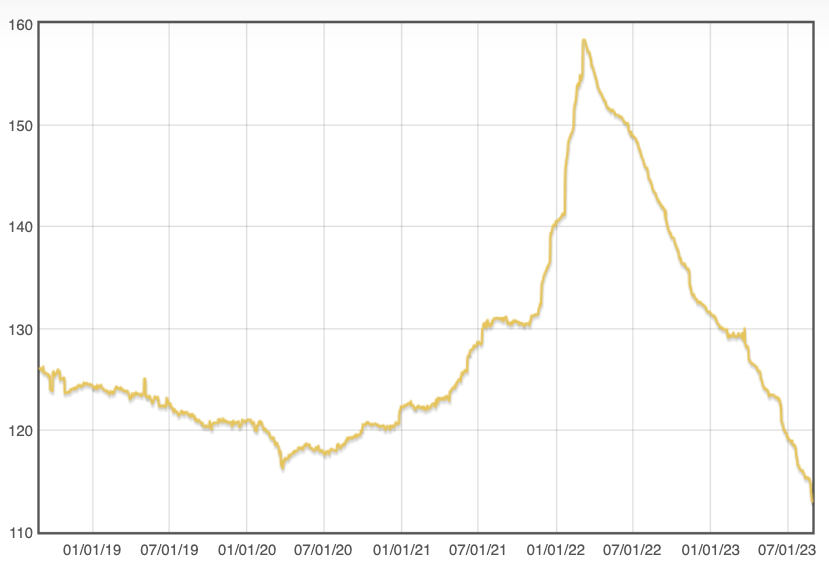

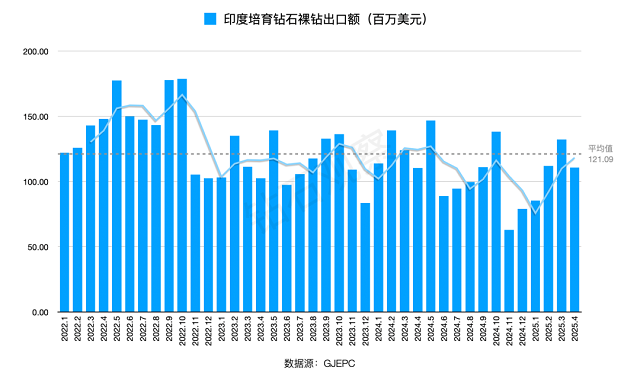

жҚ®жө·е…іж–№йқўе…¬зӨәзҡ„ж•°жҚ®пјҲдёҖиҲ¬иҙёжҳ“йЎ№пјүпјҢ2026е№ҙ1-4жңҲжңҹй—ҙпјҡ еҹ№иӮІй’»зҹіжҜӣеқҜеҮәеҸЈжҖ»йҮҸзәҰ 1350 дёҮе…ӢжӢүпјҢеҗҢжҜ” +28.07%пјӣеҮәеҸЈжҖ»йўқзәҰ 8.81 дәҝе…ғдәәж°‘еёҒпјҢеҗҢжҜ” +48.98%гҖӮ еҹ№иӮІй’»зҹіиЈёй’»иҝӣеҸЈжҖ»йҮҸзәҰ 29.5 дёҮе…ӢжӢүпјҢеҗҢжҜ” -26.63%пјӣиҝӣеҸЈжҖ»йўқзәҰ 1.15 дәҝе…ғдәәж°‘еёҒпјҢеҗҢжҜ” -17.39%гҖӮ жҲӘиҮі4жңҲпјҢеҹ№иӮІй’»зҹіжҜӣеқҜеҮәеҸЈеқҮд»· 66.49 е…ғ/е…ӢжӢүпјҢеҗҢжҜ” +21.58%пјӣеҹ№иӮІй’»зҹіиЈёй’»иҝӣеҸЈеқҮд»· 366.79 е…ғ/е…ӢжӢүпјҢеҗҢжҜ” -28.09%гҖӮ еҗҢжңҹпјҲ2026е№ҙ1-4жңҲпјүеӨ©з„¶й’»зҹіиЈёй’»иҝӣеҸЈжҖ»йҮҸзәҰ 25.1 дёҮе…ӢжӢүпјҢеҗҢжҜ” -29.72%пјҢиҝӣеҸЈжҖ»йўқзәҰ 8.28 дәҝдәәж°‘еёҒе…ғпјҢеҗҢжҜ” -32.19%гҖӮ жҲӘиҮі4жңҲпјҢеӨ©з„¶й’»зҹіиЈёй’»иҝӣеҸЈеқҮд»· 3239.50 е…ғ/е…ӢжӢүпјҢеҗҢжҜ” -4.31%гҖӮ д»Һж•°жҚ®еұӮйқўеҸҜеӨ§иҮҙжҺЁж–ӯеҮәеҰӮдёӢз»“и®әпјҢиҜ·и°Ёж…ҺеҸӮиҖғпјҡ дёҖгҖҒжҜӣеқҜеҮәеҸЈйҮҸйўқйҪҗеўһпјҢж„Ҹе‘ізқҖдёӯеӣҪдҪңдёәе…Ёзҗғеҹ№иӮІй’»зҹідё»иҰҒз”ҹдә§еӣҪзҡ„ең°дҪҚеңЁиҝӣдёҖжӯҘејәеҢ–пјҢдёҠжёёеӯҳеңЁдҫӣз»ҷ收зҙ§/жҲҗжң¬жҺЁеҠЁзҡ„д»·ж јж”Ҝж’‘гҖӮ дәҢгҖҒиЈёй’»иҝӣеҸЈйҮҸйўқйҪҗеҮҸпјҢж„Ҹе‘ізқҖеӣҪеҶ…дёӢжёёеёӮеңәеҜ№иҝӣеҸЈиЈёй’»зҡ„дҫқиө–еңЁдёӢйҷҚгҖӮйүҙдәҺеӣҪеҶ…еҲҮзЈЁеҠ е·Ҙе°ҡжңӘеӨ§е№…еәҰеўһйҮҸзҡ„зҺ°е®һпјҢжҲ‘们еҲӨж–ӯзӣ®еүҚдёӯеӣҪжү№еҸ‘еұӮеҹ№иӮІй’»зҹіиЈёй’»зҡ„еә“еӯҳйҮҸзӣёеҜ№иҫғеӨ§гҖӮ дёүгҖҒд»Һд»·ж јеұӮйқўиҖғиҷ‘пјҢжҜӣеқҜж¶Ёд»·гҖҒиЈёй’»йҷҚд»·еҪўжҲҗзҡ„вҖңеүӘеҲҖе·®вҖқпјҢж„Ҹе‘ізқҖеҹ№иӮІй’»зҹіиЎҢдёҡдёӯжёёпјҲеҗ«жү№еҸ‘пјүзҡ„еҲ©ж¶ҰжӯЈеңЁиҝӣдёҖжӯҘиў«жҢӨеҺӢгҖӮз»“еҗҲ4жңҲзҡ„д»·ж јжҢҮж•°еҸҳеҢ–жқҘзңӢпјҢеёӮеңәд»ҚеӨ„дәҺзӣёеҜ№жҝҖзғҲзҡ„д»·ж јжҲҳе’Ңжҙ—зүҢдёӯгҖӮ еӣӣгҖҒеӨ©з„¶й’»зҹіиҝӣеҸЈе‘ҲзҺ°зҡ„йҮҸд»·йҪҗи·ҢзҺ°иұЎпјҢиҝӣдёҖжӯҘиҜҒе®һдәҶй’»зҹіеёӮеңәз»“жһ„жҖ§еҸҳеҢ–зҡ„и¶ӢеҠҝгҖӮ дә”гҖҒеҜ№жҜ”еҚ°еәҰеҹ№иӮІй’»зҹіиҝӣеҮәеҸЈж•°жҚ®жқҘзңӢпјҢдёӯеӣҪжҜӣеқҜдҫқж—§жҳҜеҚ°еәҰпјҲе…ЁзҗғиЎҢдёҡдёӯжёёпјүеҚ жҜ”иҝҮеҚҠзҡ„еҲҡйңҖпјҢиҖҢдёӯеӣҪж¶Ҳиҙ№еёӮеңәзҡ„е…Ёзҗғд»·еҖјеҚ жҜ”жҲ–дёә 6%-8% гҖӮ

е…ӯгҖҒй’»зҹіиө°siзҺ°иұЎдҫқж—§еңЁдёҖе®ҡиҢғеӣҙеҶ…еӯҳеңЁпјҢйЎ»еҠ ејәжІ»зҗҶпјҢд»ҘдҝқжҠӨеҗҲжі•е•Ҷ家зҡ„еҲ©зӣҠгҖӮ

д»ҘдёҠеҶ…е®№иҜ·и°Ёж…ҺеҸӮиҖғ жң¬ж–Үе°ҒйқўеӣҫжәҗиҮӘзҪ‘з»ңпјҢж— д»»дҪ•е•Ҷдёҡз”ЁйҖ” жң¬ж–ҮжқҘжәҗпјҡй’»зҹіи§ӮеҜҹ |

еҠ е…ҘзӨҫзҫӨ

еҠ е…ҘзӨҫзҫӨ

е®ҳж–№еҫ®дҝЎ

е®ҳж–№еҫ®дҝЎ

иҜ·еҸ‘иЎЁиҜ„и®ә