еҪ“дёҖ家еҹ№иӮІй’»зҹіе·ҘеҺӮжәҗжәҗдёҚж–ӯең°е°Ҷдә§е“Ғиҫ“еҫҖзҸ е®қжҹңеҸ°ж—¶пјҢе®ғзҡ„з»ҲжһҒзӣ®ж ҮеҚҙдёҺзҸ е®қж— е…ігҖӮеҜ№дәҺеҺӮ家жқҘиҜҙпјҢеҹ№иӮІй’»зҹіжҳҜдёҖеҸ°вҖңжҸҗж¬ҫжңәвҖқпјҢдҫӣе…»зқҖеҚҠеҜјдҪ“е’Ң科еӯҰеҷЁд»¶зҡ„з ”еҸ‘жўҰжғігҖӮ

иҝҷдјјд№ҺжҲҗдәҶжҹҗз§Қйҡҗз§ҳзҡ„жӮ–и®әгҖӮ

и®Ёи®әжҢҮеҮәпјҢи®ёеӨҡеҹ№иӮІй’»зҹіз”ҹдә§е•Ҷжң¬иҙЁдёҠжҳҜдёҖ家科жҠҖе…¬еҸёпјҢзҸ е®қдёҡеҠЎеҸӘжҳҜ他们зҡ„вҖңзҺ°йҮ‘еҘ¶зүӣвҖқгҖӮ他们зҡ„зңҹжӯЈйҮҺеҝғи—ҸеңЁе®һйӘҢе®ӨйҮҢпјҢжңҖз»Ҳзҡ„дә§зү©еҸҜиғҪдёҚжҳҜ镶еңЁйҰ–йҘ°дёҠзҡ„йӮЈйў—зҹіеӨҙпјҢиҖҢжҳҜиҠҜзүҮдёҠзҡ„ж•ЈзғӯзүҮгҖҒе…үеӯҰд»ӘеҷЁйҮҢзҡ„йҮ‘еҲҡзҹіи–„иҶңзӯүзӯүгҖӮ

вҖңеңЁе®һзҺ°жҠҖжңҜзӘҒз ҙд№ӢеүҚпјҢ他们йңҖиҰҒзҺ°йҮ‘жөҒпјҢиҖҢиҺ·еҸ–зҺ°йҮ‘жөҒзҡ„йҖ”еҫ„е°ұжҳҜзҸ е®қиЎҢдёҡгҖӮвҖқ

иҝҷеҗ¬иө·жқҘеғҸжҳҜдёҖдёӘзІҫжҳҺзҡ„е•Ҷдёҡзӯ–з•ҘпјҢзӣҙеҲ°дҪ еҸ‘зҺ°е®ғжӯЈеңЁж”№еҸҳиЎҢдёҡиҮӘиә«зҡ„еұһжҖ§гҖӮ

з”ҹдә§е•ҶеӨ§йҮҸж¶Ңе…ҘзҸ е®қйҰ–йҘ°еёӮеңәпјҢдёәиҮӘе·ұзҡ„科жҠҖйҮҺеҝғиһҚиө„пјҢеҗҢж—¶д№ҹеңЁжҺЁеҠЁеҹ№иӮІй’»зҹізҡ„д»·ж јдёҚж–ӯдёӢжҺўгҖӮеҪ“и¶ҠжқҘи¶ҠеӨҡзҡ„дәәйғҪжҠҠй’»зҹіеҪ“жҲҗвҖңеҝ«ж¶Ҳе“ҒвҖқжқҘеҚ–пјҢиҝҷдёӘиЎҢдёҡзҡ„еҲ©ж¶Ұз©әй—ҙжӯЈеңЁиў«зі»з»ҹжҖ§дҫөиҡҖгҖӮ

жӣҙи®©дәәжӢ…еҝғзҡ„жҳҜпјҢеҰӮжһңзҸ е®қдёҡеҠЎиў«еҪ»еә•вҖңе•Ҷе“ҒеҢ–вҖқпјҢиҝҷдәӣ科жҠҖе…¬еҸёиө–д»Ҙиҫ“иЎҖзҡ„зҺ°йҮ‘жөҒд№ҹдјҡжһҜз«ӯвҖ”вҖ”他们дәІжүӢеҹӢ葬зҡ„пјҢеҸҜиғҪжҳҜиҮӘе·ұжңҖеҸҜйқ зҡ„вҖңдҫӣиЎҖжқҘжәҗвҖқгҖӮ

еёӮеңәеҲҶеҢ–

ж®Ӣй…·зҡ„еҲҶеҢ–зҺ°иұЎжӯЈеңЁе°Ҹйў—зІ’й’»зҹіеёӮеңәдёҠжј”гҖӮ

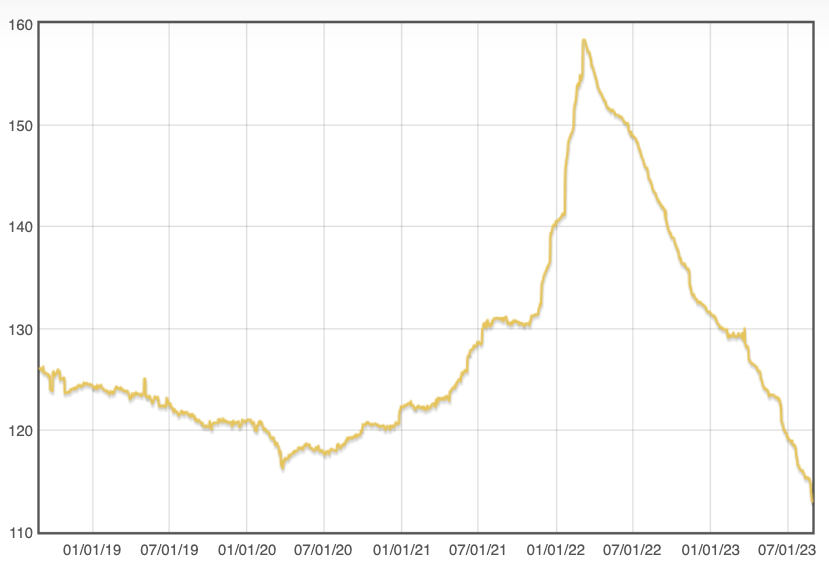

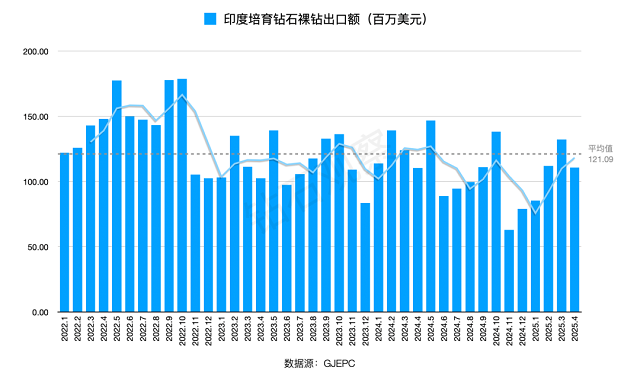

еҰӮд№ӢеүҚеӨҡж¬ЎеҲҶжһҗзҡ„йӮЈж ·пјҢдёҖе…ӢжӢүд»ҘдёӢзҡ„еҹ№иӮІй’»зҹіпјҢеҮ д№Һе®Ңе…Ёиў«HPHTпјҲй«ҳжё©й«ҳеҺӢжі•пјүдә§е“Ғз»ҹжІ»гҖӮеҺҹеӣ еҫҲз®ҖеҚ•пјҡHPHTжҜӣеқҜд»·ж јзәҰ10-15зҫҺе…ғ/е…ӢжӢүпјҢиҖҢCVDпјҲеҢ–еӯҰж°”зӣёжІүз§Ҝжі•пјүжҜӣеқҜд»·ж јй«ҳиҫҫ20-25зҫҺе…ғ/е…ӢжӢүгҖӮпјҲжіЁпјҡжӯӨж¬Ўи®Ёи®әд»…и®Ёи®әеҪ“еүҚзҡ„е®Ҹи§Ӯжғ…еҶөпјҢ并дёҚд»ЈиЎЁжңӘжқҘеҸ‘еұ•и¶ӢеҠҝпјү

д»·ж је·®и·қиҝ‘д№ҺдёҖеҖҚпјҢиҝҷж„Ҹе‘ізқҖд»Җд№Ҳпјҹж„Ҹе‘ізқҖеӨ§йҮҸвҖңзҷҪиҸңд»·вҖқжӯЈеңЁеҶІеҮ»жү№еҸ‘з«ҜгҖӮ

дј—дәәеңЁи®Ёи®әдёӯжҢҮеҮәпјҢе°Ҹйў—зІ’еҹ№иӮІй’»зҹіжӯЈеңЁиҝ…йҖҹд»ҺеҘўдҫҲе“ҒеҸҳдёәвҖңеӨ§е®—вҖқе•Ҷе“ҒгҖӮеҪ“дёҖйў—й’»зҹізҡ„д»·ж јжҜ”дёҖйЎҝйҘӯиҝҳдҫҝе®ңпјҢ并且иҝҷз§ҚдҝЎжҒҜиў«ж¶Ҳиҙ№еёӮеңәеҝ«йҖҹжҺҘеҸ—зҡ„ж—¶еҖҷпјҢе®ғзҡ„вҖңеҘўдҫҲж„ҹвҖқиҝҳеү©еӨҡе°‘пјҹ

еҪ“然жҲ‘们д№ҹеҸҜд»Ҙд»ҺеҸҰдёҖдёӘи§’еәҰжҸҗй—®пјҡвҖңеҘўдҫҲж„ҹвҖқеӯҳеңЁзҡ„еҝ…иҰҒжҖ§иҝҳжңүеӨҡеӨ§пјҹ

е“ҒзүҢеӣ°еўғ

е“ҒзүҢеӣ°еўғжҳҜжӣҙж·ұеұӮзҡ„еҚұжңәгҖӮ

жҪҳеӨҡжӢүпјҲPandoraпјүзҡ„еӨ„еўғжңҖиғҪиҜҙжҳҺй—®йўҳгҖӮGolan е°Ҷе…¶жҜ”дҪң1980е№ҙд»Јзҡ„ж—Ҙжң¬жұҪиҪҰе·Ҙдёҡпјҡдё°з”°жңҖз»ҲйҖүжӢ©еҲӣе»әйӣ·е…ӢиҗЁж–Ҝе“ҒзүҢпјҢдёәзҡ„жҳҜзӘҒз ҙе№ід»·е“ҒзүҢеӨ©иҠұжқҝгҖҒз•ҷдҪҸеҚҮзә§з”ЁжҲ·гҖҒжҠўеҚ й«ҳеҲ©ж¶ҰиұӘеҚҺиҪҰеёӮеңәгҖӮеӣ дёәйӮЈдәӣе№ҙиҪ»ж—¶д№°дёҚиө·вҖңе№ід»·е“ҒзүҢвҖқзҡ„е№ҙиҪ»дәәпјҢ收е…Ҙеўһй•ҝеҗҺйңҖиҰҒеҚҮзә§пјҢйңҖиҰҒдёҚеҗҢзҡ„е“ҒзүҢиә«д»ҪжқҘеҢ№й…Қж–°зҡ„зӨҫдјҡең°дҪҚгҖӮ

жҪҳеӨҡжӢүжӯЈйқўдёҙеҗҢж ·зҡ„еӣ°еұҖгҖӮеҸӘдёҚиҝҮпјҢдёҖдёӘд№ жғҜиҠұ200зҫҺе…ғиҙӯд№°дёІйҘ°зҡ„ж¶Ҳиҙ№иҖ…пјҢдјҡж„ҝж„ҸиҠұеӨҡе°‘й’ұеҺ»д№°дёҖ件钻зҹідә§е“ҒпјҹжҲ–иҖ…иҜҙпјҢ他们зҡ„еҝғжҷәдёӯдёҖж—ҰжӨҚе…ҘдәҶвҖңе№ід»·вҖқгҖҒвҖңжҳ“еҫ—вҖқзҡ„еҹәеӣ пјҢиҝҷдёӘзҫӨдҪ“дјҡжҖҺж ·зңӢеҫ…й’»зҹіеёҰжқҘзҡ„еҚҮзә§е‘ўпјҹ

еҸҰеӨ–пјҢжҪҳеӨҡжӢүд»Ҡе№ҙжҺЁеҮәдәҶвҖңзўіи¶іиҝ№ж ҮзӯҫвҖқпјҢиҜ•еӣҫе°ҶзҺҜдҝқж•°жҚ®еҸҳжҲҗж–°зҡ„е·®ејӮеҢ–з»ҙеәҰпјҢдҪҶеӨ©з„¶й’»зҹіеҚҸдјҡз«ӢеҲ»еҸ‘ж–ҮеҸҚй©іпјҢжҢҮиҙЈе…¶вҖңиҜҜеҜјж¶Ҳиҙ№иҖ…вҖқгҖӮиҝҷеңәе…¬е…іжҲҳзҡ„иғҢеҗҺпјҢжҠҳе°„еҮәдёҖдёӘжӣҙеӨ§зҡ„й—®йўҳпјҡеҹ№иӮІй’»зҹіиҮід»ҠжІЎжңүжүҫеҲ°еұһдәҺиҮӘе·ұзҡ„вҖңйӣ·е…ӢиҗЁж–Ҝж—¶еҲ»вҖқпјҢзјәд№Ҹжё…жҷ°зҡ„й«ҳз«ҜеҢ–и·Ҝеҫ„е’ҢзӢ¬з«Ӣзҡ„е“ҒзүҢеҸҷдәӢгҖӮ

еҪ“然дёҚеҸҜеҗҰи®Өзҡ„жҳҜпјҢвҖңй«ҳз«ҜеҢ–вҖқжҳҜйғЁеҲҶеӯҳеңЁзҡ„пјҢеҸӘжҳҜвҖңзӢ¬з«Ӣзҡ„е“ҒзүҢеҸҷдәӢвҖқйңҖиҰҒжӣҙеӨҡзҡ„еҲӣж„Ҹе’ҢиғҢд№ҰгҖӮ

Rob Batesи®ӨдёәпјҢи®ёеӨҡе“ҒзүҢиҝҮеәҰдҫқиө–вҖңзҺҜдҝқвҖқгҖҒвҖңеҸҜжҢҒз»ӯвҖқиҝҷдәӣйҖҡз”ЁдҝЎжҒҜпјҢзјәд№ҸзӢ¬зү№зҡ„и®ҫи®ЎиҜӯиЁҖе’Ңе“ҒзүҢдёӘжҖ§гҖӮд»–и®ӨдёәпјҢеҪ“жүҖжңүе“ҒзүҢйғҪеңЁиҜҙеҗҢж ·зҡ„ж•…дәӢпјҢе®ғ们е®һйҷ…дёҠд»Җд№ҲйғҪжІЎжңүиҜҙпјҢж¶Ҳиҙ№иҖ…и®°дҪҸзҡ„еҸӘжңүд»·ж јгҖӮ

иҝҷз§Қе“ҒзүҢиә«д»Ҫзҡ„зјәеӨұпјҢдёҺиЎҢдёҡз»“жһ„зҡ„ж–ӯеұӮзӣёдә’ејәеҢ–гҖӮ

Krawitz жҢҮеҮәпјҢеҹ№иӮІй’»зҹізјәд№Ҹз»“жһ„еҢ–зҡ„дёӯжёёеёӮеңәпјҢдә§дёҡй“ҫдёҠдёӢжёёйҡҫд»ҘеҪўжҲҗз»ҹдёҖе®ҡд»·пјҢжӣҙи°ҲдёҚдёҠеҚҸи°ғиҗҘй”ҖгҖӮеӨ©з„¶й’»зҹіжңүзҷҫе№ҙз§ҜзҙҜзҡ„еҲҶй”ҖзҪ‘з»ңе’Ңд»·ж јдҪ“зі»пјҢиҖҢеҹ№иӮІй’»зҹіжӣҙеғҸжҳҜеҗ„иҮӘеҘӢжҲҳзҡ„ж•Је…өжёёеӢҮгҖӮиҝҷдҪҝеҫ—ж•ҙдёӘе“Ғзұ»йҡҫд»ҘеҪўжҲҗ规模ж•Ҳеә”пјҢжӣҙйҡҫе»әз«Ӣе“ҒзүҢжәўд»·гҖӮ

科жҠҖе…¬еҸёзҡ„вҖңйҷҚз»ҙжү“еҮ»вҖқеёҰжқҘдәҶдә§иғҪе’Ңд»·ж јдјҳеҠҝпјҢеҚҙд№ҹи®©ж•ҙдёӘиЎҢдёҡеңЁвҖңе•Ҷе“ҒеҢ–вҖқзҡ„жіҘжҪӯйҮҢи¶Ҡйҷ·и¶Ҡж·ұгҖӮеҪ“дёҖ件е•Ҷе“Ғзҡ„ж ёеҝғд»·еҖјеҸӘеү©дёӢвҖңдҫҝе®ңвҖқпјҢе®ғе°ҶжңүеҸҜиғҪеӨұеҺ»е…¶д»–з»ҙеәҰзҡ„з«һдәүеҠӣвҖ”вҖ”еҢ…жӢ¬йӮЈдәӣ科жҠҖе…¬еҸёзңҹжӯЈжғіиҰҒзҡ„жәўд»·иғҪеҠӣгҖӮ

еҹ№иӮІй’»зҹізҡ„科жҠҖйҮҺеҝғеҫҲдё°ж»ЎпјҢдҪҶе®ғзҡ„зҸ е®қзҺ°е®һеҫҲйӘЁж„ҹгҖӮйҷӨйқһиҝҷдёӘиЎҢдёҡиғҪжүҫеҲ°дёҖжқЎи¶…и¶ҠвҖңзҺ°йҮ‘жөҒе·Ҙе…·вҖқзҡ„и·Ҝеҫ„пјҢеҗҰеҲҷе®ғеҸҜиғҪй•ҝжңҹиў«еӣ°еңЁд»·еҖјй“ҫзҡ„дҪҺз«ҜпјҢдёәд»–дәәзҡ„жўҰжғіеҒҡе«ҒиЎЈгҖӮ

иҖҢйӮЈдёӘжўҰжғіпјҢд»ҺжқҘйғҪдёҚжҳҜжҲҗдёәдёҖйў—вҖңжӣҙдҫҝе®ңзҡ„й’»зҹівҖқгҖӮ

д»ҘдёҠеҶ…е®№иҜ·и°Ёж…ҺеҸӮиҖғ

жң¬ж–Үе°ҒйқўеӣҫжәҗиҮӘзҪ‘з»ңпјҢж— д»»дҪ•е•Ҷдёҡз”ЁйҖ”

жң¬ж–ҮжқҘжәҗпјҡй’»зҹіи§ӮеҜҹ

еҠ е…ҘзӨҫзҫӨ

еҠ е…ҘзӨҫзҫӨ

е®ҳж–№еҫ®дҝЎ

е®ҳж–№еҫ®дҝЎ

иҜ·еҸ‘иЎЁиҜ„и®ә