中国培育钻石行业门户网站

钻石查询(老版入口)English

珠宝首饰行业的本质:黄金珠宝首饰为资产密集型的耐消品,具有材质稀缺、款式多元、外形美观、留存时间长等多重特性。珠宝承载着“美”和“财富”以及文化,成为人类文明的产物,具有装扮、社交、投资收藏、婚恋等多 ...

|

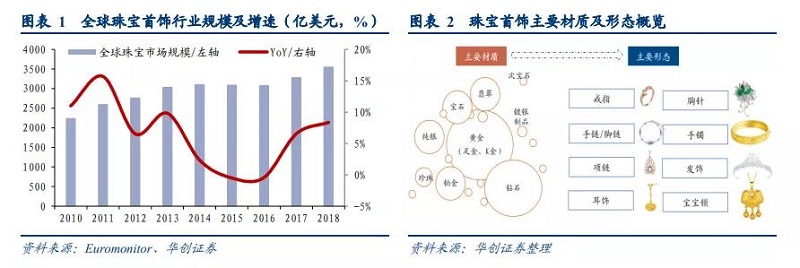

珠宝首饰行业的本质: 黄金珠宝首饰为资产密集型的耐消品,具有材质稀缺、款式多元、外形美观、留存时间长等多重特性。 珠宝承载着“美”和“财富”以及文化,成为人类文明的产物,具有装扮、社交、投资收藏、婚恋等多重属性,深受女性群体喜爱,具有深厚的文化积淀和稳定的消费基础,因此珠宝首饰行业只会进化不会消失,变化小而寿命长。 历经千年发展,珠宝首饰因其稀缺的材质和特有的文化,在工业化的当下仍被普遍定以高价,因此消费相对低频且复购较低,而其偏刚需的婚庆市场也因结婚率的下滑难以支撑行业快速扩容,行业整体维持稳态。 总而言之,珠宝首饰承载文明源远流长,材质稀缺+文化加持下消费属性高价低频。

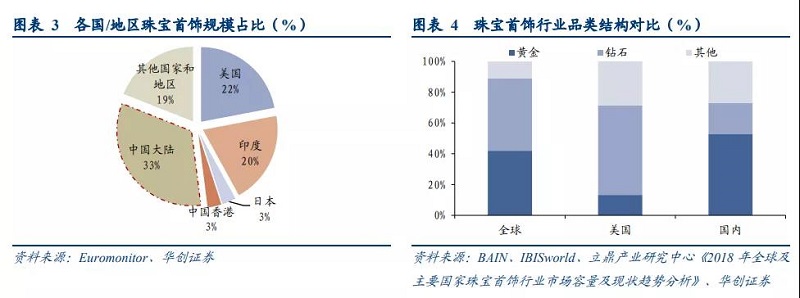

各地珠宝首饰行业历程复盘: 因历史背景因素,欧美偏爱钻石,高端珠宝品牌引领下格局分散;亚太偏爱黄金,中高端大众品牌引领下集中度较高。 目前全球珠宝行业发展均相对成熟,美国、中国、印度为主要消费地区。因发展历史背景、消费水平等因素的差异,各地区呈现出不同的偏好和格局。 欧美珠宝市场起步早,13世纪之前,由于钻石资源的稀缺性和垄断性,佩戴钻石一直是皇室贵族的特权。 直至十九世纪中叶,珠宝首饰才真正进入大众消费市场,钻石仍占据主要地位,卡地亚、蒂凡尼等国际知名老牌企业统治全球珠宝高端市场,但由于高端珠宝受众有限格局相对分散。 黄金在亚太及中国自古意味着权利与财富,黄金文化底蕴深厚,因此市场销售以黄金为主。 中国香港地区珠宝市场兴起于上世纪70年代,彼时世界珠宝首饰制造业向人工成本较低的亚洲转移,周大福、周生生和六福珠宝等中高端大众品牌因受众广、品牌力强而快速崛起,内地地区消费者纷纷赴港消费。 叠加香港地区地域面积较小渠道布局,消费多集中于三大头部品牌,市场集中度较高。随着毗邻的深圳承接香港的珠宝首饰加工制造业务,加之经济发展进入疲惫期,香港地区珠宝行业增速开始逐步放缓。 中国内地珠宝行业发展启程较晚,始于上世纪80年代伴随婚庆兴起,头部品牌亦为定位大众的中高端品牌。

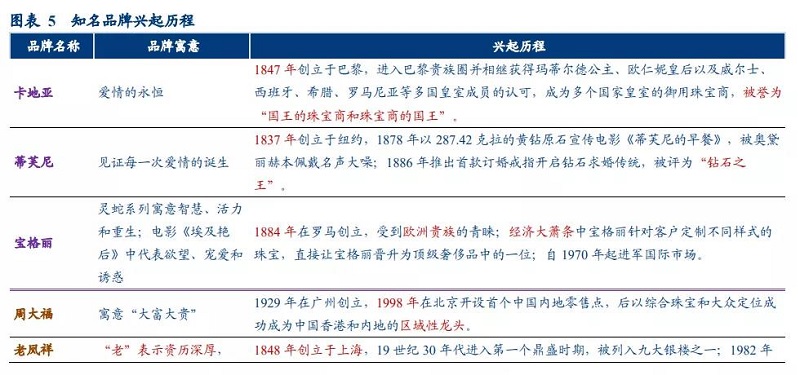

复盘对比知名珠宝品牌崛起历程: 特定背景文化下诞生不同品牌,多元诉求下衍生价格带较宽,不同品牌各有获利空间。 品牌是对珠宝文化内涵和定位的诠释,目前众多珠宝品牌布局下行业价格带极宽,从百元到百万元不等,不同定位的品牌均可通过相应的经营模式获得一定盈利空间。 纵观国内外知名品牌兴起历程,品牌的兴起路径和模式大致有以下几类: 1)全球顶级奢侈型品牌:基于特定的历史背景,该类品牌多诞生于欧美,具有成立时间久、皇室贵族背景支持、传奇故事/品类引领等特征,以长期稳定的高价满足高收入群体对身份地位的展示需求,精神文化价值远高于材质价值, 代表品牌为卡地亚、蒂芙尼、宝格丽;

2)定位中高端大众的区域型龙头品牌:该类品牌多为港资和内地区域性龙头,受益于特殊时代背景兴起于90年代,吉祥富贵等普适性定位锁定广大中产阶级,加价率相对较低,以渠道的快速扩张伴随婚庆市场壮大,知名度和规模较大但品牌之间差异性有限; 代表品牌为周大福、周大生、周生生、老凤祥;

3)差异个性化时尚品牌:该类品牌创立时间相对较晚,凭借创新和差异化的理念或运营模式切中某类细分诉求快速崛起。 如施华洛世奇以仿水晶和营销打响知名度,潘多拉以回忆概念、半定制模式和“分期付款”特色创意和运营模式崛起,DR以“一生只送一人”的真爱理念切中女性核心诉求于婚庆红海市场脱颖而出; 4)其他:珠宝行业亦有老庙、莱绅通灵等主打某一类细分文化的品牌,可以相对独具特色的文化锁定某类细分人群获取一定市场份额。 目前我国珠宝业尚停留在宽泛品牌时期,企业通过研究细分领域核心人群的需求向他们提供更适合的产品和服务。 未来,将逐步走向品牌细分时代,珠宝企业需不断适应新的市场环境,适应细分时代的发展需求。 来源:零售资本论,侵删 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论