中国培育钻石行业门户网站

钻石查询(老版入口)English

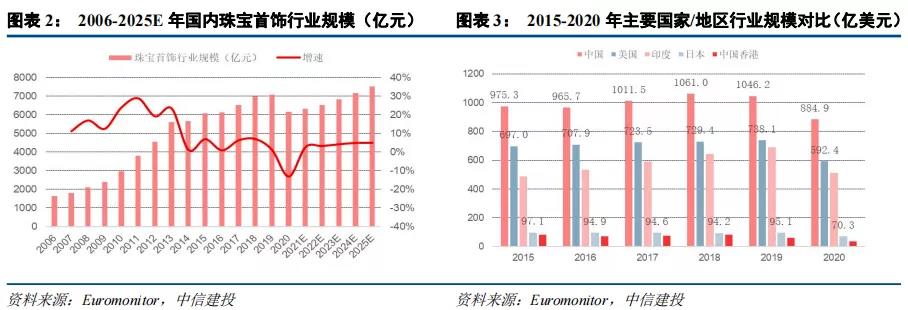

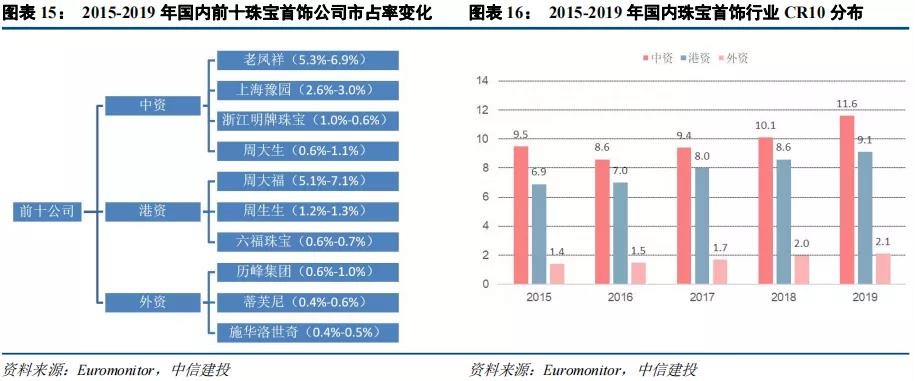

珠宝行业大盘近万亿,内资品牌份额不断提升。中国金银珠宝行业规模从2006年的1628亿元增长至2020年的6154亿,CAGR=10%,目前为仅次于美国的全球第二大珠宝市场。2016年后,行业份额前十的企业中中资、港资和外资的占 ...

|

··· 核心要点 珠宝行业大盘近万亿,内资品牌份额不断提升。中国金银珠宝行业规模从2006年的1628亿元增长至2020年的6154亿,CAGR=10%,目前为仅次于美国的全球第二大珠宝市场。2016年后,行业份额前十的企业中中资、港资和外资的占比都呈增长趋势,中资品牌份额提升最为明显,从8.6%提升至11.6%。

钻石行业千亿规模,婚恋构成主要需求,渗透率和客单价提升驱动市场持续扩容。2019年我国钻石珠宝行业终端规模1206亿,其中婚恋/非婚恋需求分别约为700亿/500亿。 行业格局极其分散,未来头部企业市占率仍有大幅提升空间。人均钻石珠宝消费金额方面,2019年中国人均消费12.8美元,日本35.2美元,美国70+美元,渗透率方面,2017年中国钻石订婚戒指渗透率为47%,而同期美国、日本的渗透率分别为70%、60%(日本结婚对戒渗透率几乎达到100%)。对标日本我国钻石珠宝行业空间约为3000亿元,其中婚恋场景下有望达到1500亿规模(考虑到结婚人数下降的不利影响)。

培育钻石有望驱动非婚恋钻石渗透率的快速提升,但由于婚恋钻石需求具有强烈的情感属性且培育钻石不具备保值属性,因此培育钻石对于婚恋钻石市场影响有限。长期看,培育钻石&天然钻石有望形成错位发展局面,同时钻石产业链的价值分布将从上游原钻开采端持续向下游品牌商转移。 钻石珠宝具有极强符号属性,消费者关注的是钻石珠宝背后体现的符号价值,而远非其实用价值,符号价值与品牌力直接相关。 回顾海外,卡地亚:通过与皇室/社会名流的高频互动建立在消费者心中建立了“皇帝的珠宝商,珠宝商的皇帝”认知;蒂芙尼:首创“六爪镶嵌”设计和具有符号性的蓝色包装盒成为“求婚必备”,后期相继推出钥匙、T等经典设计,伴随着美国崛起和美国文化全球输出,蒂芙尼以美式设计的典范成为全球性珠宝奢侈品牌。I-PRIMO:日本本土崛起的珠宝品牌,在与海外奢侈品大牌的竞争中,专注婚恋用珠宝,将I-PRIMO珠宝的符号价值与爱情、婚姻紧密绑定。

投资建议:20年新冠影响下大量钻石需求递延至21年集中释放,带来行业的快速复苏。疫情同时也加速中小企业&经营不善门店出清,由此带来行业竞争格局的改善。未来5-10年,伴随Z世代进入婚恋年龄,钻戒&对戒渗透率有望快速提升,构成钻石珠宝行业的长期驱动。推荐关注国内钻石珠宝领域兼具品牌和渠道优势的龙头标的周大福、周大生。 风险因素:行业竞争加剧;居民钻石消费倾向下降;培育钻石对行业影响超出预期等。 核心逻辑 我国钻石珠宝行业规模1200亿,其中婚恋用钻市场规模约700亿占比过半。测算我国钻石行业空间有望达到3000亿,其中婚恋市场钻石珠宝规模有望达到1500亿,未来5年行业将保持高单位数以上增长,核心驱动为新世代消费者渗透率、客单价的提升。 婚恋场景下的钻石消费具有极强的情感属性,鉴于婚恋类钻石珠宝消费频次低、客单价高,且消费者试错成本极高,所以消费者之间的口碑相传与线下体验至关重要,盲目的广告营销与渠道扩张难以获得长久效果,因此消费者口碑积累与心智占领是行业内品牌的最大壁垒,也是优质龙头市占率持续提升的长期逻辑。 培育钻石行业的快速发展有望促进大众对于钻石饰品的消费,带来非婚恋钻石饰品渗透率的快速提升。但由于婚恋钻石需求具有强烈的情感属性,因此天然钻石在婚恋场景更具备优势,培育钻石对于婚恋钻石市场影响有限。长期看,随着培育钻石工艺的成熟,钻石产业链的价值分布有望从上游原钻开采端持续向下游优质品牌商转移。 催化剂: 2020年新冠疫情影响下,大量婚恋钻石需求递延至2021年集中释放,带来行业在2021年全年的复苏超出预期。 疫情对于珠宝行业带来较大冲击,但同时也加速中小企业&经营不善门店的出清,龙头品牌渠道扩张有望提速。疫情带来行业竞争格局的改善有望在未来2-3年内持续获得验证。 与市场认知的不同 未来5-10年,伴随着Z世代逐步成为消费者中的年轻主力,钻石珠宝在婚恋场景下渗透率有望快速提升。经过测算,我们认为渗透率提升对于钻石珠宝行业的正面驱动,将超过结婚人数下滑的不利影响。 钻石珠宝具有极强的符号属性,消费者关注的是钻石珠宝背后体现的符号价值,而远非其实用价值,其镶嵌的珍稀宝石仅为这种符号的社会价值的载体,符号价值与品牌力直接相关。 即便未来培育钻石打乱天然钻石的价格体系,消费者对于珠宝背后的符号价值需求依然存在,品牌龙头依旧可以从其他镶嵌主石/设计珠宝持续获得品牌收益。 海外钻戒大牌奢侈品的定位决定其单一品牌扩张规模必然有限,而定位大众级的轻奢钻石品牌则有望获得更大市场份额,展现更强的复利增长力量。日本本土钻戒企业PRIMO JAPAN在国际大牌竞争激烈的日本市场采取差异化的竞争策略,聚焦婚恋场景定制钻石珠宝,在细分领域市占率提升至13%。 主品牌在婚恋场景下占领本土消费者心智后,公司通过扩品牌+扩场景+扩品类的方式持续扩张,并向中国台湾、中国香港、大陆市场进行跨区域布局。 本文出自《中信建投证券研究》报告摘录 |

2026-07-11

2026-05-28

2026-05-25

2026-03-27

2026-03-20

请发表评论