中国培育钻石行业门户网站

钻石查询(老版入口)English

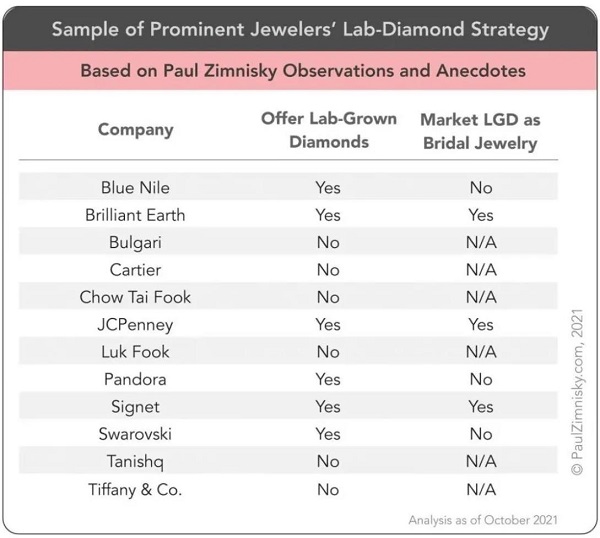

分析师保罗·金尼斯基(Paul Ziminisky)上周发表了一篇文章,大致盘点了目前国际上几个零售巨头在培育钻石方面的战略和政策。《钻石观察》仅作分享。 先看一下这张表: ▲ 图源:Paul Zimnisky 头部珠宝零售企 ...

|

分析师保罗·金尼斯基(Paul Ziminisky)上周发表了一篇文章,大致盘点了目前国际上几个零售巨头在培育钻石方面的战略和政策。《钻石观察》仅作分享。

▲ 图源:Paul Zimnisky 01 Pandora(潘多拉)

02 Swarovski(施华洛世奇) 经过前几年的测试后,公司于2020年上半年开始销售培育钻石珠宝,并且以人工培育的彩钻为主。 03 Signet

04 JC Penny、Macy’s、Brilliant Earth 前两者从2018年开始销售培育钻石珠宝以来,未曾向公众披露过具体的销售状况。 05 BlueNile

06 一带而过的品牌(不属于零售巨头) Lightbox是巨头戴比尔斯旗下的培育钻石品牌,定位饰品市场。这与戴比尔斯的整体战略(building forever)和市场定位有本质的差异。另外,从某种角度来看,Lightbox是戴比尔斯用于区分市场的工具。 |

|

2025-12-11

2025-12-06

2025-11-20

2025-10-22

2025-10-20

请发表评论